Ý kiến: Tội trốn thuế - chiêu thức chính trị hóa các vụ án ‘nhạy cảm’ quen thuộc của Việt Nam

Mặc dù bị kết án “trốn thuế”, nhưng cách thức bắt giữ, tạm giam và các phiên tòa xét xử bà Hồng diễn ra trong sự canh gác nghiêm ngặt chẳng kém gì các phiên xử những người bất đồng chính kiến.

|

|

Nguồn hình ảnh, Mekong eyeChụp lại hình ảnh, Bà Hoàng Minh Hồng lúc còn tự do |

Tác giả, Nguyễn Ngọc Như Quỳnh (Blogger Mẹ Nấm) Vai trò, Gửi cho BBC từ Houston, Mỹ 6 tháng 10 2023, 10:07 +07

Nhà hoạt động môi trường nổi tiếng của Việt Nam, bà Hoàng Thị Minh Hồng vừa bị kết án 3 năm tù giam với cáo buộc “trốn thuế” từ TAND TP HCM.

Ngoài án phạt tù, bà Hồng còn phải “khắc phục hậu quả” hay “thực hiện nghĩa vụ thuế” với số tiền hơn 6,7 tỷ đồng. Bà Hồng cũng bị tòa án tuyên phạt 100 triệu đồng và phải đóng 90 triệu án phí.

Hoàng Thị Minh Hồng, người sáng lập Trung tâm Hành động và Liên kết vì môi trường và phát triển (gọi tắt là Trung tâm Change) đã nhận được sự ủng hộ của nhiều quốc gia phương Tây và giới hoạt động quốc tế trong lĩnh vực chống biến đổi khí hậu. Bà Hồng không phải là người đầu tiên hoạt động trong lĩnh vực xã hội dân sự - tranh đấu cho vấn đề môi trường bị kết án.

Trước đó, Mai Phan Lợi, Ngụy Thị Khanh, Đặng Đình Bách cũng bị kết án tù giam với cáo buộc tương tự từ Hà Nội.

Mặc dù bị kết án “trốn thuế”, nhưng cách thức bắt giữ, tạm giam và các phiên tòa xét xử những cá nhân trên diễn ra trong sự canh gác nghiêm ngặt chẳng kém gì các phiên tòa xét xử những người bất đồng chính kiến. Và đó chính là lý do vì sao giới quan sát quốc tế lên án Hà Nội vì đã “chính trị hóa” những vụ án này.

Để đánh thuế một công ty, hay một tổ chức hoạt động theo mô hình như Trung tâm Change, cơ quan chức năng phải xét đến hai yếu tố: lợi tức thu vào và ngành nghề thuộc nhóm phải đóng thuế hay được miễn phí?

Trung tâm Change do Liên hiệp các hội khoa học và kỹ thuật Việt Nam thành lập theo QĐ số 78/QĐ-LHHVN ngày 28.01.2013 và được Bộ khoa học và công nghệ chứng nhận hoạt động theo nguyên tắc phi lợi nhuận. Dựa trên giấy chứng nhận đăng ký hoạt động số đăng ký A-1094 do Bộ khoa học và công nghệ thẩm định.

Cả ba nội dung hoạt động của Trung tâm Change không có trong Danh mục ngành nghề kinh doanh do Bộ kế hoạch và đầu tư ban hành khi triển khai Luật doanh nghiệp các năm 2005, 2014 và 2020.

Vì thế có thể nói, Luật doanh nghiệp không thể đem ra áp dụng để xử lý Trung tâm Change và bà Hoàng Thị Minh Hồng.

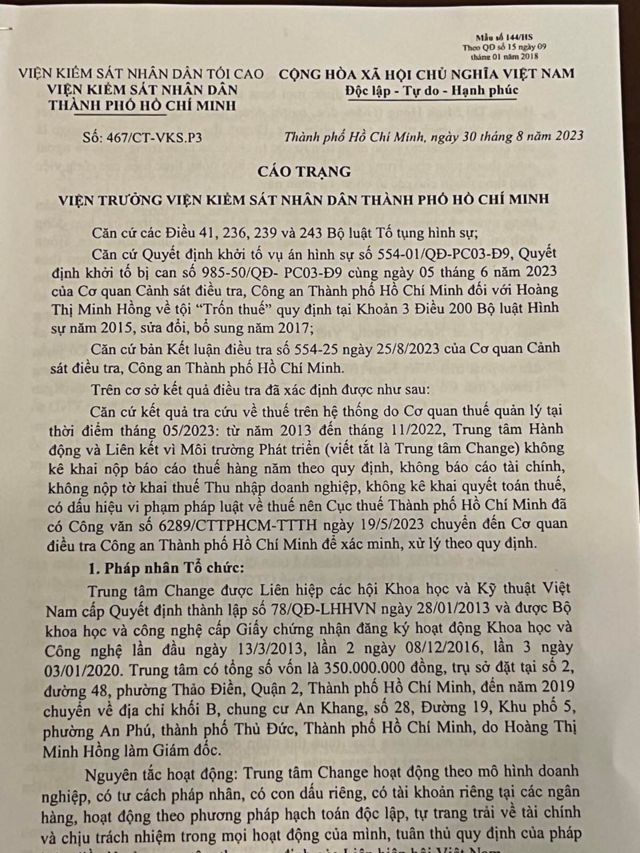

Điểm đặc biệt đáng chú ý trong vụ án “trốn thuế” này, bà Hoàng Thị Minh Hồng bị Cục thuế Tp.HCM tố cáo đến công an sau khi có văn bản nhờ hướng dẫn về cách tính thuế.

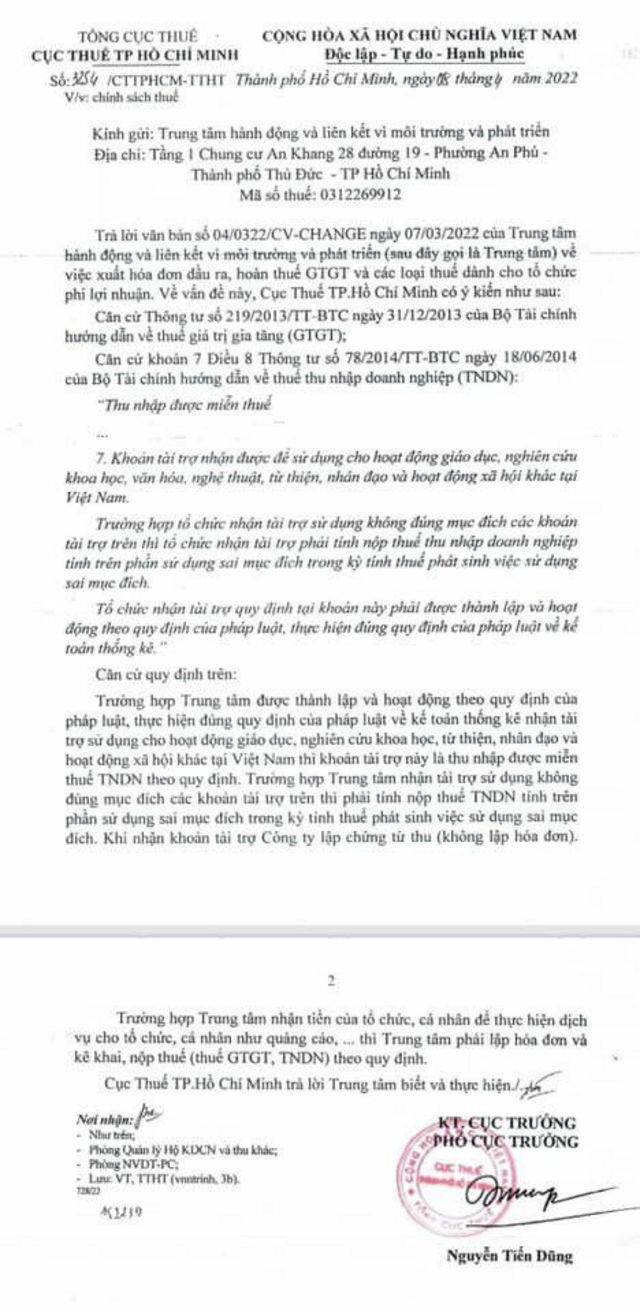

Theo cáo trạng của VKS, ngày 19/5/2023, Cục thuế Tp.HCM đã có công văn số 6289/CTTPHCM-TTTH gửi đến Cơ quan Điều tra CA Tp.HCM để xác minh, xử lý theo quy định. Tại sao Cục thuế TpHCM lại đi tố cáo bà Hoàng Minh Hồng với công an khi chính Cục thuế có công văn số 3254/CTTPHCM-TTTH ban hành ngày 8/4/2022 hướng dẫn về “chính sách thuế” gửi cho Trung tâm Change

Trong công văn trả lời, Cục thuế Tp.HCM nêu rõ:

“Trường hợp Trung tâm (CHANGE) được thành lập và hoạt động theo quy định của luật pháp, thực hiện đúng quy định của pháp luật về kế toán thống kê nhận tài trợ sử dụng cho hoạt động giáo dục, nghiên cứu khoa học, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam thì khoản tài trợ này là thu nhập được miễn thuế TNDN theo quy định. Trường hợp Trung tâm nhận tài trợ sử dụng không đúng mục đích các khoản tài trợ trên thì phải tính nộp thuế TNDN tính trên phần sử dụng sai mục đích trong kỳ thuế phát sinh việc sử dụng sai mục đích. Khi nhận tài trợ Công ty lập chứng từ thu (không lập hóa đơn). Trường hợp Trung tâm nhận tiền của tổ chức, cá nhân để thực hiện dịch vụ cho tổ chức, cá nhân như quảng cáo… thì Trung tâm phải lập hóa đơn và kê khai, nộp thuế (thuế GTGT, TNDN) theo quy định”.

Có thể thấy, Cục thuế đã chọn cách tố cáo đến công an để truy cứu hình sự bà Hồng mà không hề xem xét yếu tố vi phạm lần đầu (nếu có) hoặc không cố tình phạm tội để xử phạt hành chính như luật cho phép.

Bất chấp sự phản đối từ nhiều quốc gia dân chủ, tội danh trốn thuế vẫn được cơ quan chức năng sử dụng như một lá bài hữu hiệu để kết án những người hoạt động trong lĩnh vực xã hội dân sự.

Và dường như chiêu thức kết án giới hoạt động trốn thuế mà nhà cầm quyền Việt Nam đã và đang sử dụng có vẻ như người Việt chả mấy quan tâm vì tâm lý còn thờ ơ với chuyện thuế má?

Nhiều người cho rằng chuyên trốn thuế rồi bị bắt là chuyện của ai ở đâu xa chứ không phải chuyện của họ.

Thử đặt câu hỏi cho toàn xã hội Việt Nam hiện tại như sau: Trong trường hợp nhà cầm quyền muốn quy chụp tội trốn thuế cho bất kỳ ai nếu họ muốn thì phải chăng mỗi công dân và mỗi doanh nghiệp đều là một tù nhân dự khuyết của tội danh này?

Bởi phải thành thật và dũng cảm nhìn nhận rằng người Việt dù làm ăn lớn hay nhỏ gì sẽ tính cách để trốn (hoặc giảm, đóng ít thuế) đi bằng cách khai gian, khai giảm thu nhập/doanh số. Nếu chẳng may bị kiểm tra thuế, đa phần người ta sẽ tìm cách lo lót, hoặc chi ra chút đỉnh để giải quyết cho xong.

Vì thế nếu suy nghĩ về việc áp dụng tội danh trốn thuế một cách tùy tiện như cách mà Hà Nội đang làm hiện nay thì bất cứ ai cũng có thể là mục tiêu kế tiếp.

Bài thể hiện quan điểm riêng của tác giả, nhà hoạt động hiện sống ở Mỹ.