'Vũ khí bí mật' giúp Fed tiếp tục tăng lãi suất và hạ nhiệt lạm phát mà không gây suy thoái

Tại Mỹ, số người đang sống với bạn bè hoặc gia đình mà không mất tiền đang ở mức cao kỷ lục. Theo Bloomberg, điều này là yếu tố thuận lợi giúp Fed tăng lãi suất để hạ nhiệt lạm phát.

Fed tăng lãi suất không "phản tác dụng" như dự đoán?

Các nhà kinh tế và nhà đầu tư thường cho rằng Fed không thể kiểm soát lạm phát mà không gây ra thiệt hại lâu dài và sâu rộng cho nền kinh tế. Tuy nhiên, trên thực tế, nhiều tín hiệu lại cho thấy NHTW dường như không gặp quá nhiều khó khăn để kìm cương lạm phát, ngược lại với dự đoán của nhiều người.

Nguyên nhân là do nền kinh tế Mỹ đã có sự thay đổi sau thời kỳ đại dịch. Đó là sự chuyển biến về nguồn cung nhà ở và xu hướng hình thành hộ gia đình linh hoạt hơn so với trước đây. Cuối cùng, điều quan trọng chính là sự khác biệt giữa một nền kinh tế cần tỷ lệ thất nghiệp tăng mạnh để hạ nhiệt lạm phát và một nền kinh tế chỉ cần một tác động nhẹ và chắc chắn để chạm vào "hệ thống phanh".

Khi Fed bắt đầu tăng lãi suất vào đầu năm nay, rất nhiều ý kiến đã lo ngại rằng nỗ lực này sẽ phản tác dụng. Nhưng nhìn chung, nhiều nguyên nhân gây ra lạm phát nằm ngoài tầm kiểm soát trực tiếp của NHTW. Ví dụ như thị trường bất động sản nhà ở. Fed không có quyền kiểm soát trực tiếp với giá thuê nhà và quyết định của NHTW lại có xu hướng đẩy giá thuê nhà đi sai hướng.

Kết quả của việc Fed thắt chặt chính sách tiền tệ dễ nhận thấy là lãi thế chấp tăng vọt, khiến nhu cầu mua nhà giảm xuống. Và tác động thông thường từ nhu cầu mua nhà giảm đó là tạo áp lực cho giá thuê. Cuối cùng, nếu ít người Mỹ đủ khả năng mua nhà hơn thì liệu có phải nhu cầu thuê nhà sẽ tăng cao không? Điều này cũng trở thành một vấn đề “đau đầu” vì yếu tố lớn khiến lạm phát lõi tăng mạnh là chi phí nhà ở.

Vậy, Fed sẽ làm thế nào để hạ nhiệt lạm phát khi thành phần lớn nhất lại là giá thuê nhà và liệu có phải “công cụ” của NHTW - tăng lãi suất, đang đẩy giá thuê nhà tăng lên? Câu trả lời thông thường sẽ là, tăng tỷ lệ thất nghiệp. Khi tỷ lệ thất nghiệp gia tăng, nhiều thanh niên sẽ buộc phải chuyển về ở với cha mẹ hoặc ở ghép.

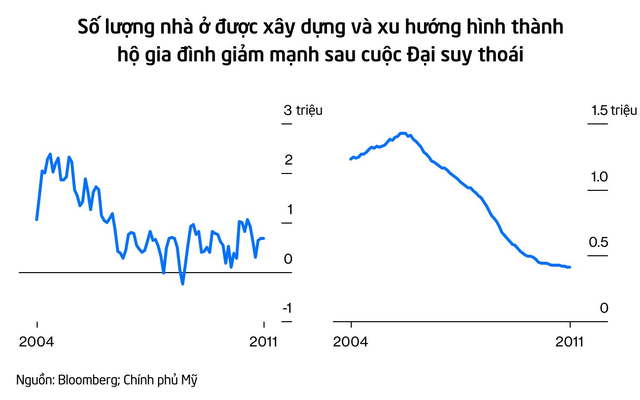

Đó chính xác là những gì đã xảy ra sau cuộc Đại Suy thoái, khi hoạt động xây dựng nhà mới giảm xuống mức thấp chưa từng có và hồi phục rất chậm. Bất chấp nguồn cung nhà giảm, lạm phát giá thuê nhà lại giảm do thay đổi trong xu hướng hình thành hộ gia đình.

Theo đó, nhiệm vụ của Fed có thể sẽ dễ dàng hơn. Nhiều dấu hiệu cho thấy xu hướng hình thành hộ gia đình đang chậm lại với tốc độ nhanh. Một cuộc khảo sát của UBS cho thấy, tỷ lệ người trưởng thành sống với bạn bè hoặc gia đình “không mất phí” đã tăng từ 11% trong 1 năm trước lên 18% vào tháng 9/2022 - mức cao kỷ lục.

Theo hãng theo dõi dữ liệu thuê nhà RealPage, nhu cầu đối với căn hộ đã giảm từ hơn 200.000 căn trong quý III/2021 xuống mức - 82.000 căn trong cùng quý năm nay. Trong khi đó, quý III lại thường là thời điểm nhu cầu thuê nhà tăng mạnh trong hơn 30 năm qua.

Đây là nguyên nhân của sự thay đổi trên. Đầu tiên, đại dịch đã ảnh hưởng đến xu hướng hình thành hộ gia đình. Từ mùa xuân năm 2019 đến mùa xuân năm 2020, khoảng 4 triệu hộ gia đình mới đã hình thành ở Mỹ, gấp khoảng 4 lần mức trung bình hàng năm do cuộc sống ở chung trở nên chật chột vì nhiều người phải làm việc tại nhà.

Đại dịch thay đổi tất cả

Sau đó, với cơ hội làm việc từ xa và những khoản hỗ trợ hào phóng từ chính phủ, nhiều người đã có đủ khả năng và phương tiện để tìm kiếm những ngôi nhà lớn hơn ở xa các trung tâm đô thị. Nhờ nâng cấp không gian sống, nhiều người có thể đón bạn đến ở cùng trong thời kỳ khó khăn.

Ngoài ra, diện tích trung bình của những ngôi nhà mới đã tăng hơn 10% kể từ Đại suy thoái lên khoảng 215 m2. Trong khi đó, diện tích nhà trung bình ở Mỹ chỉ là 153 m2. Do vậy, có thể thấy rằng, ngày càng nhiều người Mỹ - đặc biệt là những người lớn tuổi và có nhiều kinh nghiệm, có đủ khả năng để hỗ trợ chu cấp cho gia đình và bạn bè.

Covid-19 dường như đã thúc đẩy nhanh các xu hướng đó. Theo Pew Research, trong thời kỳ cao điểm của đại dịch, hơn 1 nửa số thanh niên trong độ tuổi 18-29 đã sống với 1 trong 2 hoặc cả cha và mẹ họ. Ở nhiều trường hợp, họ là những sinh viện đại học trở về nhà do ký túc xá đóng cửa. Điều này có thể lý giải cho việc xu hướng hình thành hộ gia đình và thanh niên sống với cha mẹ cùng tăng lên.

Tuy nhiên, điều quan trọng là, từ trước đại dịch, tiêu chí của nhiều người đã thay đổi. Vào tháng 2/2020, 47% thanh niên Mỹ sống với cha mẹ, cao nhất kể từ năm 1930. Trong khi đó, năm 1960, chỉ 29% thanh niên sống với cha mẹ.

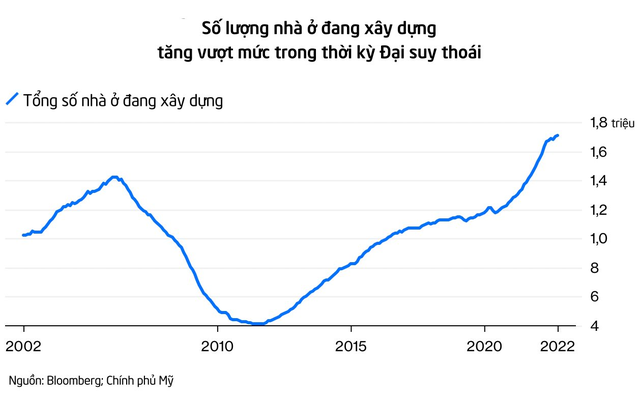

Những thay đổi về sự linh hoạt trong công việc, diện tích nhà và tiêu chuẩn thông thường đang cùng làm xu hướng hình thành hộ gia đình dễ bị tác động hơn bởi các điều kiện kinh tế so với trước đây. Nhưng điều đáng chú ý hơn là một số lượng kỷ lục nhà mới đang được xây dựng, tăng từ 1,12 triệu nhà trước đại dịch lên tới 1,71 triệu.

Lãi suất tăng có thể làm chậm hoạt động xây dựng nhà. Song, khi nhu cầu với căn hộ đã có dấu hiệu hạ nhiệt nhanh chóng, thì tác động sẽ là những ngôi nhà mới có thể sẽ đáp ứng đủ nhu cầu cho xu hướng hình thành hộ gia đình trong 1 hoặc 2 năm tới. Điều này sẽ làm giảm giá thuê nhà và cả lạm phát lõi.

Xu hướng trên sẽ mất một thời gian để phản chiếu trên dữ liệu CPI. Nhưng với quỹ đạo hiện tại, chỉ số đo thời gian thực như Chỉ số Cho thuê của Zillow cho thấy lạm phát chi phí nhà ở trong CPI sẽ sớm đạt đỉnh, sớm nhất có thể là đầu năm sau.

Chi phí nhà ở giảm như thế nào sẽ phụ thuộc vào Fed cứng rắn đến mức độ nào để hạ nhiệt nền kinh tế. Nếu NHTW quyết định tăng lãi suất lên khoảng 4,5-4,75% và sau đó tạm dừng, có thể lạm phát sẽ trở lại phạm vi 2-3% vào đầu năm 2024.

*Bài viết là nhận định của Karl W. Smith. Ông là nhà báo chuyên mục Góc nhìn của Bloomberg. Trước đây, ông là phó chủ tịch phụ trách chính sách liên bang tại Tổ chức Thuế (TF) và trợ lý giáo sư kinh tế tại Đại học Bắc Carolina.

Tham khảo Bloomberg