VinaCapital: Định giá cổ phiếu ngân hàng Việt Nam đang rẻ

VinaCapital khẳng định vẫn tin tưởng vào tiềm năng dài hạn của nền kinh tế Việt Nam và cho rằng những biến động hiện tại không ảnh hưởng lâu dài đến tình hình hoạt động của các công ty. Trong đó, danh mục các quỹ mở do VinaCapital quản lý không đầu tư vào các trái phiếu do Tân Hoàng Minh… phát hành.

Thị trường đã và đang phản ứng tâm lý lo ngại của nhà đầu tư, liên quan đến một số sự kiện vừa qua. Trong báo cáo nhận định mới nhất, Chuyên gia VinaCapital nhấn mạnh những hành động quyết liệt đã và đang ổn định tình hình. Ngắn hạn, nỗ lực tăng lãi suất tiết kiệm cũng giúp hạn chế dòng tiền rút ra khỏi hệ thống ngân hàng.

Theo đó, sự vụ liên quan đến một đơn vị theo VinaCapital không phải là một vấn đề mang tính hệ thống, mà là trường hợp cá biệt. Các sự kiện tuần trước không thay đổi đáng kể quan điểm của VinaCapital về lĩnh vực ngân hàng. Trong ngắn hạn, những lo lắng đối với ngành ngân hàng có thể đến từ:

(1) biên lợi nhuận mỏng, do chi phí huy động vốn cao hơn và điều chỉnh lãi suất cho vay chậm hơn, một phần là do chính phủ kêu gọi hạn chế tốc độ tăng lãi suất cho vay;

(2) rủi ro được nhận thấy đối với chất lượng tài sản từ trái phiếu doanh nghiệp có khả năng không thể tái cấp vốn, chuyển nhượng hoặc hoàn trả trong bối cảnh các yêu cầu phát hành chặt chẽ hơn (và có thể làm dao động niềm tin vào các đợt phát hành trái phiếu trong tương lai).

Tuy nhiên, định giá cổ phiếu ngân hàng Việt Nam hiện đang ở mức rẻ với P/B trung bình 1,3x so với 19,2% ROE và P/E FY22 ở mức 9,1x so với mức tăng trưởng thu nhập dự kiến ít nhất là 30% vào năm 2022 và 20% vào năm 2023. Trong dài hạn, ngành ngân hàng tiếp tục có sức hấp dẫn cao do tỷ suất lợi nhuận cao, chất lượng tài sản được kiểm soát tốt, tỷ lệ thâm nhập của các khoản vay thế chấp và bán lẻ thấp, và thu nhập tăng (nghĩa là Việt Nam vẫn đang ở giai đoạn đầu phát triển kinh tế, do đó ngành ngân hàng của đất nước chưa đến giai đoạn bão hòa).

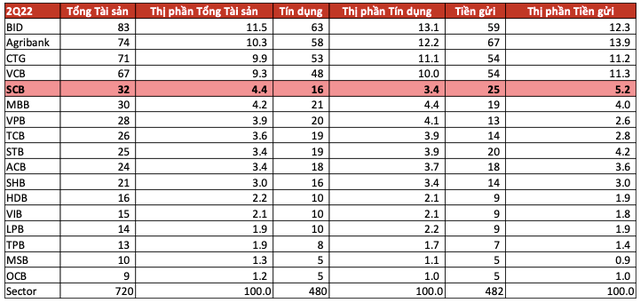

Tổng tài sản, tín dụng và tiền gửi được tính bằng Tỷ USD

|

|

Nguồn: FiinPro. |

Về dài hạn, chuyên gia VinaCapital tiếp tục nhấn mạnh định giá PE của thị trường Việt Nam, thể hiện qua mức độ chiết khấu trung bình 5 năm gần đây, so với thị trường Đông Nam Á đang thấp hơn rất nhiều. Ví dụ Thái Lan, Indonesia, Philipine có mức chiết khấu trung bình trong 5 năm là 12%, còn Việt Nam đang là 36%. Trong khi đó, dự báo tăng trưởng lợi nhuận 2023 của các doanh nghiệp niêm yết là 19%, cao hơn hẳn so với khu vực.

Đồng quan điểm, Chứng khoán VPBank cũng cho rằng ảnh hưởng từ biến động sự kiện trong nước, dự báo NHNN sẽ thêm lần tăng lãi suất, đưa mặt bằng lãi suất huy động dự tăng thêm 0,5-1%, lãi suất cho vay tăng quân bình 1,5-2%. Dù vậy, GDP Việt Nam vẫn tăng trưởng tốt, bức tranh kinh doanh của doanh nghiệp cũng lạc quan. Dù rằng ngắn hạn.

Thực tế, nhiều đơn vị đã công bố chỉ số kinh doanh quý 3/2022, bất ngờ có doanh nghiệp đột biến so với cùng kỳ. Mới nhất, Tập đoàn FPT ghi nhận tổng doanh thu 30.975 tỷ đồng, lợi nhuận trước thuế 5.665 tỷ đồng trong 9 tháng đầu năm, tăng 24% so với cùng kỳ năm ngoái. Khấu trừ chi phí, FPT lãi sau thuế 9 tháng 4.856 tỷ đồng, tăng hơn 28%.

Hay Hoá chất Đức Giang (DGC) lãi hơn 4.900 tỷ đồng sau 9 tháng, gấp 4 lần cùng kỳ, vượt 50% kế hoạch lợi nhuận cả năm. Được biết, DGC gây chú ý khi liên tục cải thiện kinh doanh và liên tục đạt đỉnh từ đầu năm 2021, bất chấp đại dịch. Quý 3/2022 dù tăng trưởng so với cùng kỳ, song có hạ nhiệt so với đỉnh thiết lập hồi quý 2 vừa qua….

Báo lãi kỷ lục còn phải kể đến Dược Hậu Giang (DHG) với hơn 262 tỷ đồng trong quý 3/2022, Vinasun (VSN) ghi nhận quý thứ 3 liên tiếp có lãi trở lại….