VDSC: Cổ phiếu ngân hàng vẫn có thể tăng trong ngắn hạn và dẫn dắt thị trường chung

Theo VDSC, nhóm ngân hàng sẽ dẫn đắt đà tăng của thị trường trong tháng 8 nhờ giá vẫn ở vùng chiết khấu tốt và triển vọng kinh doanh tích cực trong quý III.

Trong báo cáo chiến lược mới công bố, Chứng khoán Rồng Việt (VDSC) cho biết mặc dù dữ liệu vĩ mô quý II/2022 tiếp tục cho thấy sự phục hồi mạnh mẽ với mức tăng trưởng GDP đạt 7,72%, trong tháng Bảy thị trường chứng khoán Việt Nam vẫn chứng kiến đợt tạo đáy lần ba, do tâm lý lo ngại của nhà đầu tư khi thị trường đặt cược vào khả năng Fed tăng mức lãi suất cao hơn kỳ vọng 100 điểm cơ bản thay vì 75 điểm cơ bản. Gần về cuối tháng, thị trường quay đầu đảo chiều dẫn đầu là ngành Ngân hàng với kết quả kết quả kinh doanh sơ bộ quý II vẫn khả quan.

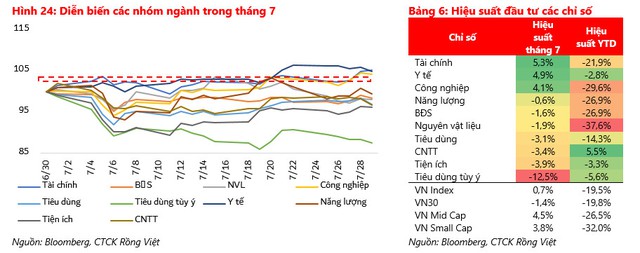

Kết thúc phiên tháng Bảy, VN Index trở lại mức 1.206 điểm, tương đương 0,7%. Trong đó, nhóm ngành Tài chính ( 5,28%) bao gồm Ngân hàng, Bảo hiểm và các công ty Chứng khoán ghi nhận mức tăng trở lại tốt nhất đã giúp thị trường thoát khỏi mức đáy. Đà tăng vượt trội so với thị trường chung, BID ( 11,3%), VIB ( 23,7%), TCB ( 6,6%), STB ( 14,9%) và MBB ( 6,0%) là những cổ phiếu đóng góp nhiều nhất trong ngành.

Theo VDSC, sau khi KQKD quý II/2022 của các doanh nghiệp dần được công bố trong tuần cuối của tháng 7 cho tới nay, nhóm cổ phiếu tài chính, y tế và công nghiệp, phản ứng khá tích cực khi chỉ số các ngành này ghi nhận hiệu suất vượt trội đáng kể so với VN-Index.

Nhóm phân tích cho rằng diễn biến của chỉ số ngành tài chính (đại diện phần lớn bởi nhóm ngân hàng) này có phần phù hợp với kỳ vọng khi cổ phiếu của ngành này chưa thực sự có đà phục hồi rõ ràng kể từ tháng 5 do chịu tác động bởi những chính sách điều hành vĩ mô liên quan tới room tín dụng, trong khi xét về tăng trưởng lợi nhuận thì ngành này vẫn đang cho thấy những tín hiệu khả quan và phù hợp với dự báo.

Sau mùa BCTC quý II/2022, trong tháng 8 được cho là vùng trống thông tin về hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, nhìn xa hơn triển vọng kinh doanh các ngành trong quý III/2022, theo dự báo của VDSC, có 6/20 ngành dự báo vẫn giữ được tăng trưởng tích cực hoạt động kinh doanh trong quý III/2022, bao gồm: Bán lẻ, Ngân hàng, Du lịch giải trí, Điện, Công nghệ thông tin, Ô tô và Dầu khí.

Theo VDSC, sự tăng trưởng trong lợi nhuận quý II/2022 của các ngành cấp 2 như Ngân hàng, Thực phẩm và đồ uống, Y tế, Tài nguyên cơ bản đã đưa mức định giá P/E và P/B của những ngành này hiện tại xuống thấp hơn mức trung bình 3 năm. Hơn nữa, nhóm phân tích cũng kỳ vọng triển vọng tăng trưởng LNST trong nửa cuối năm 2022 sẽ là bộ đệm tiếp tục hỗ trợ cho tính hấp dẫn của định giá, cũng như giá cổ phiếu của các ngành ngân hàng, hàng không.

Trong đó, VDSC dự báo xu hướng tăng giá của nhóm ngân hàng vẫn có thể được duy trì trong ngắn hạn và ngành ngân hàng sẽ dẫn đắt đà tăng của thị trường nhờ giá vẫn ở vùng chiết khấu tốt và tiếp tục đạt KQKD tích cực.

Theo VDSC, trong cuộc họp ngày 30/07/2022, thống đốc NHNN vẫn giữ quan điểm mục tiêu tăng trưởng tín dụng cả năm ở mức 14%, nhằm tránh cuộc đua lãi suất giữa các ngân hàng, đồng thời ổn định tỷ giá và thị trường ngoại hối. Tính đến cuối tháng 07/2022, tăng trưởng tín dụng toàn ngành ở mức 9,42%, như vậy hạn mức tín dụng cho năm tháng còn lại là 4,6%. Điều này dẫn tới các NHTM chưa có nhiều động lực tăng huy động tiền gửi. Từ đó dự báo lãi suất huy động sẽ biến động không đáng kể trong tháng 08/2022.

Về lãi suất điều hành, với sự ưu tiên hàng đầu "hỗ trợ phục hồi kinh tế song song với kiểm soát lạm phát, duy trì lãi suất điều hành và lãi suất cho vay trên thị trường 1 ổn định". Bên cạnh các động thái nhất quán gần đây của Chính phủ về hỗ trợ giá xăng dầu, lạm phát bình quân vẫn đang được kiểm soát ở mức 2,54%. VDSC kỳ vọng lãi suất điều hành vẫn giữ ổn định trong nửa cuối 2022.