Trước “tín hiệu mềm”, tỷ giá USD/VND chưa thực sự căng thẳng

Tỷ giá USD/VND hiện nay chưa có những đặc điểm của tình trạng căng thẳng, nóng bỏng thực sự như các giai đoạn trước đây.

Tuần tới, Cục Dự trữ Liên bang Mỹ (Fed) có cuộc họp chính sách định kỳ (ngày 20 và 21/9). Trước đó, thị trường trong và ngoài nước đã có dấu hiệu “chạy chỗ” để dần đón quyết định mới của lãi suất.

Chắc chắn Fed sẽ tăng lãi suất ở kỳ họp này, còn lại là mức độ 0,5%, 0,75% hay 1% mà thôi. Thị trường và giới quan sát đã và đang trù tính như vậy.

Không mới, đồng USD tiếp tục lên đỉnh và nhiều đồng tiền khác xuống giá. Dù vậy, mốc quanh 110 của USD Index cũng đã khá quen thuộc.

Tỷ giá USD/VND trong nước cũng chớm một đợt “chạy chỗ” mới; các mức cao dần thiết lập trên các thị trường.

Điểm được chú ý đầu tiên có ở chính sách của Ngân hàng Nhà nước Việt Nam. Và đã có hai lần chủ động quen thuộc.

Lần thứ nhất, trước thêm cuộc họp chính sách tháng 7/2022 của Fed, Ngân hàng Nhà nước “đi trước” với quyết định điều chỉnh lãi suất trên thị trường mở (OMO). Đúng ra là Nhà điều hành đã mở cơ chế đấu thầu lãi suất thay vì ấn định cố định lãi suất này suốt từ tháng 9/2020, cũng như cách cố định nhiều năm trước; lãi suất OMO lập tức tăng vọt từ 2,5% lên trên 4%...

Lần thứ hai, và lần này trước thêm cuộc họp chính sách tháng 9 của Fed, Ngân hàng Nhà nước đã tăng mạnh giá bán ra USD, từ 23.400 VND lên 23.700 VND. Đây cũng chính là điểm đầu tiên khi nhìn về mức độ căng thẳng của tỷ giá USD/VND hiện nay.

Vì sao tỷ giá USD/VND hiện nay chưa thực sự căng thẳng?

Bởi lẽ, thứ nhất, mặc dù Ngân hàng Nhà nước đã nâng mạnh giá bán ra USD như trên, nhưng vẫn nằm rất sâu dưới mức trần biên độ.

Theo cơ chế hiện hành, sàn và trần được xách định theo tỷ giá trung tâm với biên độ +/-3%. Mức trần đến cuối tuần qua ở 23.981 VND. Mức giá bán ra 23.700 VND của Ngân hàng Nhà nước theo đó còn thấp hơn đáng kể. Thấp hơn như vậy hàm ý gì?

Đã nhiều năm qua Ngân hàng Nhà nước duy trì một “tín hiệu mềm” đối với thị trường trong điều hành chính sách tỷ giá: luôn áp/yết giá bán ra USD thấp hơn đáng kể so với mức trần. Điều này đi cùng thông điệp sẵn sàng bán ra can thiệp, bình ổn ngay cả khi tỷ giá chưa đụng trần.

Đụng trần là đặc điểm thứ hai khi nhìn nhận tỷ giá USD/VND hiện nay chưa thực sự căng thẳng.

Trong quá khứ, hàng chục năm qua luôn vậy, mỗi đợt căng thẳng tỷ giá USD/VND, cầu ngoại tệ trên thị trường thực sự nóng và khan cung thực sự (gồm cả yếu tố đầu cơ, găm giữ), giá USD trên biểu niêm yết của các ngân hàng thương mại lập tức kịch trần biên độ. Căng thẳng hơn nữa, cũng như là “thước đo” cầu ngoại tệ trong hệ thống, ngân hàng thương mại sẽ nâng mạnh giá mua vào, đưa giá mua áp sát và thậm chí có những lần san bằng giá bán và cùng kịch trần biên độ.

Căng thẳng và nguy hiểm hơn nữa, khi tất cả cùng kịch trần mà không có dấu hiệu hạ nhiệt hoặc can thiệp, xử lý không đủ liều, biến tướng phát sinh ở tình trạng hai giá ngay trong lòng hệ thống ngân hàng. Giá bán USD sẽ gián tiếp “vượt trần” qua các loại phí phát sinh để bù đắp sự căng cứng hết cỡ cho phép của giá bán; hoặc khó xử hơn là việc đi đường vòng sang đồng tiền thứ ba để lách trần (tỷ giá với đồng tiền thứ ba không bị ràng buộc trần biên độ…).

Còn hiện nay, không chỉ giá bán ra USD của Ngân hàng Nhà nước vẫn nằm sâu dươi mức trần, giá USD trên biểu niêm yết của các ngân hàng thương mại cũng nằm sâu dưới trần (cuối tuần qua ở quanh 23.800 VND trong khi trần ở 23.981 VND).

Đáng chú ý, không có biểu hiện cầu ngoại tệ quá ngốt để các ngân hàng thương mại nâng giá mua vào USD áp sát giá bán như thường thấy ở các đợt căng thẳng trước đây; thậm chí chênh lệch giá mua – bán hiện doãng rộng nhất trong lịch sử thị trường (lên tới quanh 300 VND, các giai đoạn trước đây chỉ chênh 60-80 VND, những năm gần đây chênh quanh 200 VND). Điều này cũng cho thấy các ngân hàng đang có nguồn thu tiềm năng lớn ở chênh lệch giá mua - giá bán USD.

Ở một góc nhìn khác, việc để chênh lệch giá mua thấp hơn rất nhiều so với giá bán ra còn phản ánh nhất định tính phòng vệ rủi ro giá xuống, trong một số bối cảnh.

Bối cảnh hiện nay, tuần tới Fed tăng lãi suất. Tình huống tăng tới 1%, phản ứng của thị trường có vẻ còn nhiều hơn ở phía trước. Tình huống tăng 0,5% và 0,75%, có vẻ trong dự tính, đã và đang được thị trường phản ánh. Dù tình huống nào, xu hướng tăng lãi suất và các điểm cao hơn của Fed hướng tới như đã được “mặc định” sẽ bước tiếp cho đến cuối năm nay.

|

|

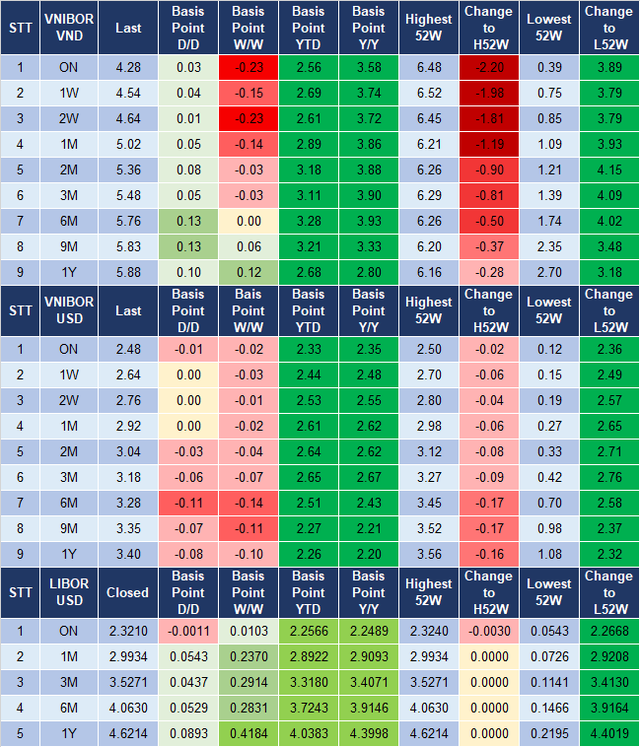

Lãi suất liên ngân hàng cập nhật đến cuối tuần qua (16/9) - Nguồn: MSB Research |

Dù vậy, chênh lệch lãi suất giữa VND với USD vẫn khá lớn, bên cạnh chênh lệch về lạm phát giữa Việt Nam với Mỹ. Hai điểm này có tác động đến tỷ giá USD/VND.

Vậy nên, có thể thấy bên cạnh việc bán ra ngoại tệ bình ổn trực tiếp, Ngân hàng Nhà nước vẫn đang quyết liệt trong điều tiết nguồn tiền. Tuần qua tiếp tục một lượng tiền lớn được hút về qua kênh tín phiếu.

Liên tiếp các phiên hút ròng quy mô lớn vừa được ghi nhận. Gần nhất, phiên cuối tuần Ngân hàng Nhà nước hút tiếp 12.000 tỷ đồng về qua tín phiếu, dù số dư hút về ở kênh này ngay ngày liền trước đã lên tới hơn 52.300 tỷ đồng.

Với điều tiết trên của Ngân hàng Nhà nước, lãi suất VND trên thị trường liên ngân hàng đã hãm đà giảm, ổn định cuối tuần qua quanh 4,3-4,5% lãi suất qua đêm và các kỳ hạn 1-2 tuần, đánh dấu một tuần giảm đáng kể với khoảng 15-23 điểm cơ bản so với tuần liền trước tùy kỳ hạn.

Trong khi đó tỷ giá USD/VND giao ngay trên thị trường liên ngân hàng giao dịch ở 23.655 VND, là vùng cao mới song vẫn nằm rất sâu dưới mức trần biên độ theo tỷ giá trung tâm, cũng như thấp hơn đáng kể so với mức giá Ngân hàng Nhà nước yết bán ra.

Như vậy, tỷ giá USD/VND hiện nay vẫn chưa thực sự căng thẳng nếu nhìn theo những đặc điểm của các đợt căng thẳng trong quá khứ. Căng thẳng hoặc áp lực nếu có có thể nằm ở điểm khác, như với việc bán ra ngoại tệ để bình ổn.

Và những diễn biến tương đối ổn định nói trên của các lãi suất và tỷ giá đến cuối tuần qua dĩ nhiên chỉ rất ngắn hạn, trong khi thử thách phía trước đã cận kề: phán quyết lãi suất của Fed vào giữa tuần tới.

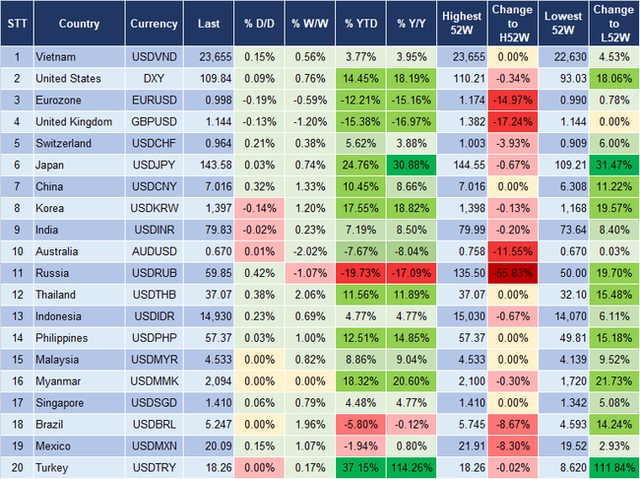

Điểm có thể khẳng định là cho đến nay VND vẫn là một trong những đồng tiền ổn định hàng đầu trên thế giới, cũng như triển vọng kiểm soát lạm phát theo mục tiêu 4% năm nay có cơ sở theo thời gian kết năm đang được rút ngắn.

|

|

VND vẫn ổn định hàng đầu so với nhiều đồng tiền trên thế giới, cập nhật đến 16/9 - Nguồn: MSB Research |