Triển vọng nào cho doanh nghiệp chăn nuôi heo trong nửa cuối năm 2022?

Những thông tin tích cực trên đang phần nào được phản ánh vào giá cổ phiếu những doanh nghiệp chăn nuôi heo trên sàn chứng khoán. SSI Research kỳ vọng các công ty chăn nuôi sẽ bắt đầu phục hồi trong nửa cuối năm 2022.

Kỳ vọng các công ty chăn nuôi sẽ bắt đầu phục hồi trong nửa cuối năm 2022.

Trong báo cáo cập nhật ngành chăn nuôi mới công bố, SSI Research đánh giá kể từ khi mở cửa trở lại, nhu cầu chưa tăng mạnh. Dữ liệu của OECD cho thấy mức tiêu thụ thịt heo trên đầu người của Việt Nam đã giảm trước dịch Covid, từ 31,4kg/đầu người trong năm 2018 xuống còn 26,8kg/người trong năm 2022. Trong khi đó, với tổng số 28,2 triệu con heo dự kiến sản xuất được 4 triệu tấn heo hơi trong năm nay, nguồn cung heo hơi khó có thể thiếu hụt.

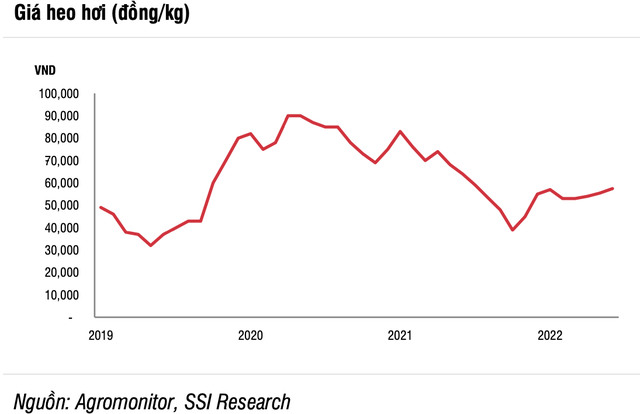

SSI dự báo giá heo hơi sẽ khó tăng đột biến, kể cả trong dịp Tết, ước tính giá heo hơi sẽ đạt khoảng 65-70 nghìn đồng/kg trong nửa cuối năm 2022, tăng 30% so với cùng kỳ vì nửa cuối năm 2021 có mức nền thấp.

Về phía nguồn cung, giá nguyên liệu có xu hướng giảm, ước tính chi phí thức ăn chăn nuôi sẽ đi ngang và bắt đầu giảm trong quý 4 năm nay. Do đó, chi phí chăn nuôi sẽ giảm trong nửa cuối năm 2022, trong khi giá heo hơi dự kiến sẽ tăng chậm đến cuối năm. SSI Research kỳ vọng các công ty chăn nuôi sẽ bắt đầu phục hồi trong nửa cuối năm 2022.

Giá heo hơi đang có xu hướng bật tăng trở lại, cổ phiếu doanh nghiệp chăn nuôi heo khởi sắc

Trên thị trường, trong khoảng nửa đầu năm 2022, giá heo trên cả nước trồi sụt nhưng không vượt qua mốc 60.000 đồng/kg, gần như đi ngang và giảm 15-18% so với cùng kỳ năm trước. Tuy nhiên, đúng như dự báo của SSI, kể từ tuần đầu tháng , giá heo hơi đã dần nhích lên. Theo Hiệp hội Chăn nuôi Đồng Nai, giá heo hơi ngày 12/7 khu vực Đông Nam Bộ phổ biến ở mức 65.000 – 68.000 đồng/kg, cá biệt có nơi bán tới 70.000 đồng/kg.

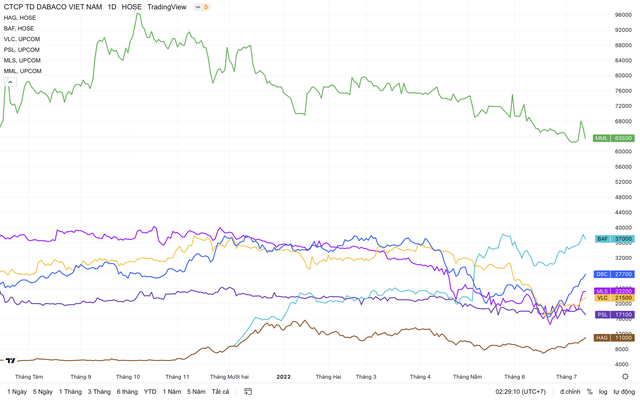

Mã chứng khoán VLC của Tổng Công ty Chăn nuôi Việt Nam - CTCP ghi nhận sự phục hồi sau chuỗi giảm sân từ đầu năm tới nay, thị giá hồi phục 30% từ vùng đáy 2 năm (16.500 đồng, phiên 20/6) lên 21.500 đồng/cp, tuy nhiên so với đầu năm thì VLC vẫn giảm 37% giá trị.

Trong khi đó, cổ phiếu MLS của Chăn nuôi – Mitraco sau gần 3 tuần đã tăng 60% lên kết phiên 13/7 đạt 23.200 đồng/cp; PSL tăng 10% lên mức 19.000 đồng/cp (phiên 12/7); cổ phiếu CTCP Nông nghiệp BaF Việt Nam (mã chứng khoán BAF) cũng vừa có chuỗi 6 phiên liên tục tăng điểm, thị giá tăng từ mức 30.000 đồng (phiên 21/6) lên 37.000 đồng/cp (phiên 13/7), tương ứng tăng 23%....

Đặc biệt, nhắc đến nuôi heo, không thể bỏ qua cổ phiếu nhà "bầu Đức" - HAG của CTCP Hoàng Anh Gia Lai. Thị giá HAG cũng diễn biến khá khởi sắc trong những phiên trở lại đây. từ vùng giá chưa tới 8.000 đồng hồi cuối tháng 6, tới nay HAG đã tăng thêm hơn 40%, chốt phiên 13/7 đạt 11.000 đồng/cp.

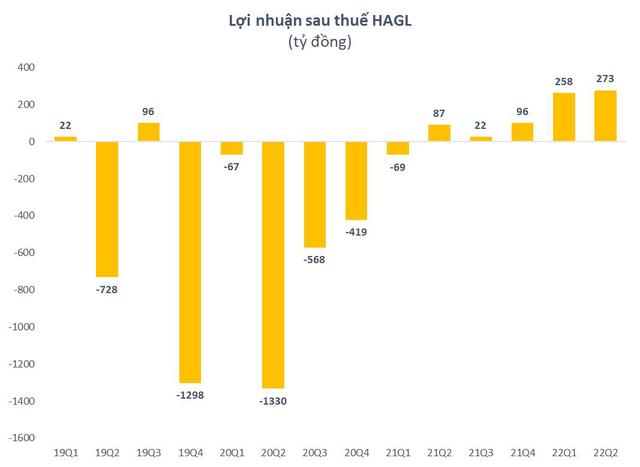

Trong động thái mới nhất, Chủ tịch HAGL, ông Đoàn Nguyên Đức đã có bức thư gửi tới cổ đông cập nhật tình hình kinh doanh 6 tháng đầu năm của Tập đoàn, với 1.867 tỷ đồng doanh thu thuần, trong đó riêng ngành chăn nuôi mang về 439 tỷ đồng nhờ tiêu thụ được 82.529 con heo thịt. Kết quả trong 6 tháng, HAGL lãi sau thuế tổng cộng 531 tỷ đồng, đạt 47% kế hoạch cả năm 2022.

Về kế hoạch cho 6 tháng cuối năm, HAGL cũng cho biết từ nay đến cuối năm, khi giá bán chuối đi vào chu kỳ cao nhất trong năm khoảng từ tháng 9 trở đi, cùng với giá bán heo tiếp tục tăng cao như hiện nay (đang tăng 20% so với mức giá lập kế hoạch) và sản lượng heo xuất bán dự kiến tăng gấp đôi so với sản lượng đã tiêu thụ trong 6 tháng đầu năm. Công ty dự kiến sẽ sớm đạt được kế hoạch đề ra cho cả năm và thậm chí vượt kế hoạch từ 20% - 30%. Được biết, năm 2022 HAGL đặt mục tiêu doanh thu 4.800 tỷ đồng, LNST 1.120 tỷ đồng.

Tương tự, chốt phiên 13/7, thị giá cổ phiếu CTCP Tập đoàn Dabaco Việt Nam (mã chứng khoán DBC) tăng 3,8% lên mức 27.700 đồng/cổ phiếu. Đây là phiên tăng điểm thứ 9 liên tiếp của cổ phiếu này, trong đó có tới 4 phiên tăng kịch trần - điều vô cùng ấn tượng trong bối cảnh thị trường tiếp tục xu hướng điều chỉnh. So với mức đáy giá cuối tháng 6 là 16.430 đồng/cp (phiên 21/6), giá DBC tới nay đã tăng tới hơn 70% chỉ sau chưa đầy 3 tuần giao dịch.

Với giả định giá heo hơi bình quân sẽ đạt 60.400 đồng/kg trong năm 2022 và 61.600 đồng/kg trong năm 2023, SSI Research ước tính doanh thu thuần và lợi nhuận sau thuế của Dabaco lần lượt đạt 12,9 tỷ đồng ( 19% so với cùng kỳ) và 698 tỷ đồng (-16% so với cùng kỳ), vì năm 2020 và 2021 đều ghi nhận mức nền cao. Sang tới năm 2023, ước tính doanh thu thuần và lợi nhuận sau thuế của DBC lần lượt đạt 13,9 tỷ đồng ( 9% so với cùng kỳ) và 900 tỷ đồng ( 29% so với cùng kỳ).

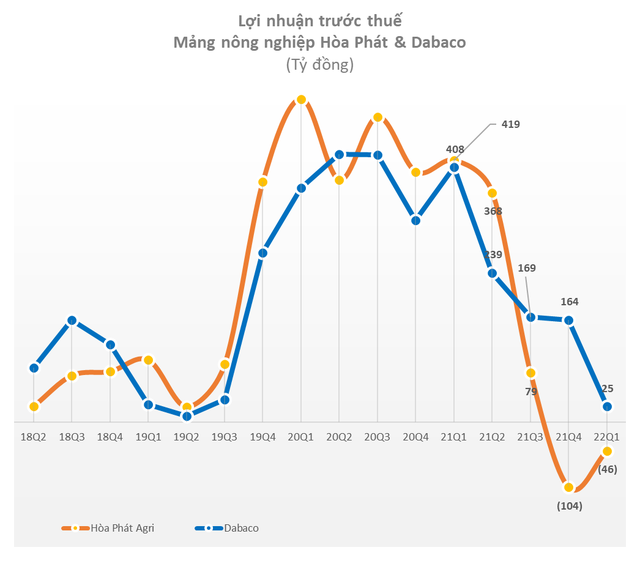

Ngoài ra, là một công ty đầu ngành thép, song 7 năm về trước, CTCP Tập đoàn Hòa Phát (mã chứng khoán: HPG) đã bắt đầu đầu tư trái ngành sang làm nông nghiệp. Khởi đầu với nhà máy thức ăn nuôi ở Hưng Yên. Tới nay, Tập đoàn Hòa Phát có thêm một nhà máy thức ăn chăn nuôi tại Đồng Nai, 3 trang trại chăn nuôi bò thịt, 2 trang trại nuôi gia cầm cung cấp trứng gà và đặc biệt là 5 trang trại nuôi heo. Hòa Phát hiện giữ vị trí số 1 về thị phần bò Úc tại Việt Nam, bên cạnh đó công ty còn có sản phẩm thịt heo và trứng gà sạch, cũng đều thuộc top đầu của thị trường, với sản lượng 450.000 con heo và 270 triệu quả trứng. Năm

Tuy vậy, không được như mong đợi, mảng nông nghiệp của "anh cả" ngành thép lại đang có dấu hiệu hụt hơi. Báo cáo chi tiết quý 1/2022 của Hòa Phát cho biết, mảng nông nghiệp tiếp tục báo lỗ quý thứ hai liên tiếp, với mức lỗ 55,8 tỷ đồng. Tuy vậy, mức lỗ của nông nghiệp HPG đã được cải thiện so với quý 4/2021 là lỗ 98,3 tỷ đồng. HPG cho biết Tập đoàn đã duy trì mức sản lượng phù hợp, tiết kiệm chi phí nhằm tối ưu giá thành khi giá nguyên liệu đầu vào tăng cao.

Trước đó trong năm 2021, nông nghiệp đóng góp 718 tỷ đồng vào lợi nhuận của Hòa Phát.

Theo Phương Linh

Nhịp sống kinh tế