Trái phiếu bất động sản Trung Quốc bất ngờ tăng mạnh

Sau khi rơi vào tình trạng khốn đốn và vỡ nợ trong hơn một năm qua, thị trường trái phiếu bằng đồng USD lợi suất cao của châu Á lại đang chứng kiến đợt tăng giá mạnh nhất từ trước đến nay sau khi chính phủ Trung Quốc thay đổi chính sách Zero COVID và tung các biện pháp hỗ trợ thị trường nhà ở.

Trái phiếu bất động sản Trung Quốc bất ngờ tăng mạnh

Tất nhiên, nhà đầu tư và giới chuyên gia vẫn chưa thể biết thị trường có thể phục hồi về mức mà ở đó các công ty bị xếp hạng “rác” có thể huy động vốn trở lại hay không, và nếu có thì khi nào điều đó sẽ xảy ra.

Hưởng lợi từ thay đổi trong lập trường chính sách

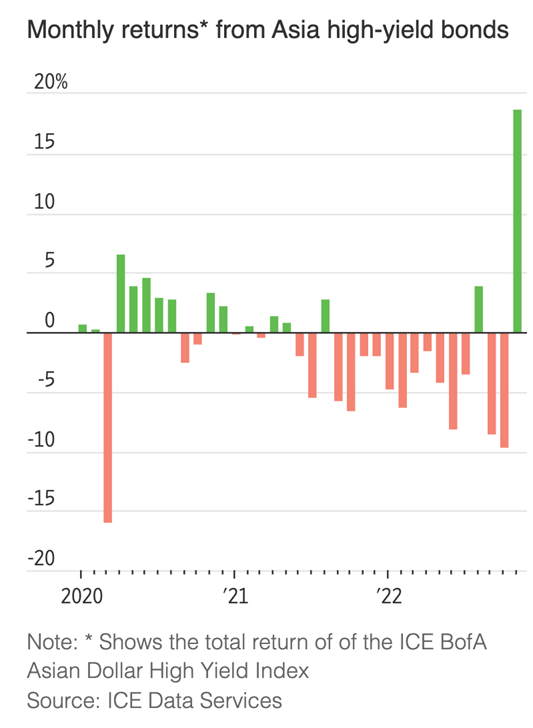

Tổng lợi nhuận của trái phiếu lợi suất cao của châu Á đã tăng 18% trong tháng 11/2022, bao gồm tăng giá và thanh toán lãi. Đây là tháng tốt nhất của thị trường này trong hơn 10 năm qua. Chất xúc tác chính là việc Chính phủ Trung Quốc tung ra biện pháp hỗ trợ thị trường nhà ở đang suy thoái, bằng cách nới lỏng quy định hạn chế cho vay đối với các công ty bất động sản, đồng thời thay đổi chính sách Zero COVID đang đè nặng lên tăng trưởng kinh tế.

Tăng trưởng lợi nhuận hàng tháng của trái phiếu lợi suất cao ở châu Á

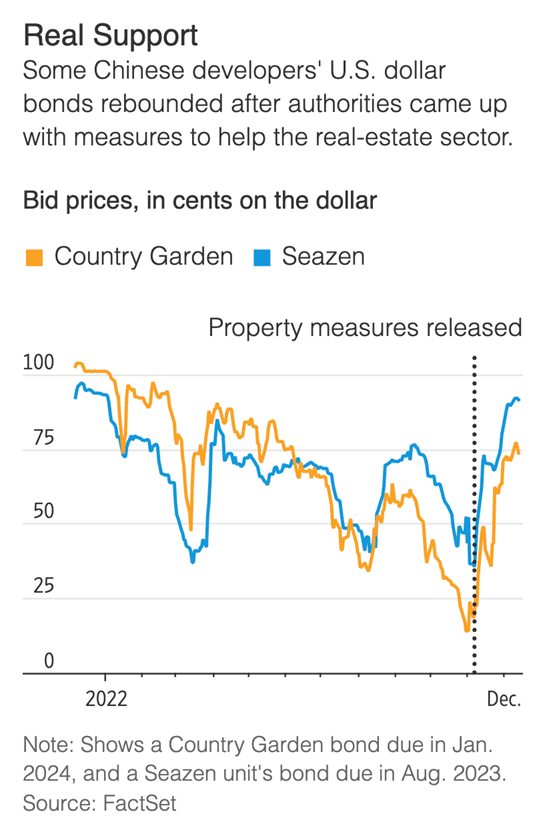

Vào cuối tháng 10/2022, số trái phiếu đáo hạn vào tháng 01/2024 trị giá 1 tỷ USD do công ty bất động sản Country Garden Holdings phát hành được trả giá chỉ 14 Uscent, mức giá thường thấy đối với những trái phiếu vỡ nợ. Tuy nhiên, gần đây, số trái phiếu này được trả giá cao hơn ở 74 Uscent, theo FactSet, một diễn biến cho thấy các nhà đầu tư đang lạc quan hơn nhiều về khả năng trả nợ của Country Garden khi đến hạn trả nợ.

Country Garden, một trong những công ty bán căn hộ lớn nhất Trung Quốc, đã phải vật lộn trong phần lớn năm nay để thuyết phục nhà đầu tư rằng họ có thể sống sót qua thời kỳ suy thoái của lĩnh vực bất động sản và giá cổ phiếu có thể phục hồi từ mức thấp kỷ lục.

Kể từ ngày 31/10, cổ phiếu của công ty đã tăng gấp ba lần về giá trị, mà phần lớn phiên tăng giá diễn ra sau khi chính quyền Trung Quốc giảm bớt áp lực thanh khoản cho các công ty bất động sản và giới nhà băng tuyên bố sẽ hỗ trợ cho Country Garden. Công ty này đã huy động được khoảng 1.1 tỷ USD từ việc bán cổ phiếu trong tháng qua để thanh toán nợ.

Trước tháng 11/2022, nhiều nhà đầu tư trên thị trường trái phiếu của khối mới nổi đã tránh rót tiền vào trái phiếu châu Á vì hiệu quả yếu kém, song đợt phục hồi mới nhất đang khiến họ phải điều chỉnh lại. Tâm lý bi quan cực độ của giới đầu tư với Trung Quốc sau vụ vỡ nợ của Tập đoàn China Evergrande và nhiều công ty bất động sản khác được thay thế bằng tâm lý lạc quan thận trọng rằng thị trường trái phiếu lợi suất cao cuối cùng cũng đã chạm đáy.

Giá trái phiếu của công ty bất động sản Country Garden và Seazen

Trái phiếu bằng đồng USD của một công ty bất động sản nhỏ hơn ở Trung Quốc, Seazen Group, cũng từng giao dịch ở mức giá “vỡ nợ” cách đây chưa đầy hai tháng. Một số trái phiếu đáo hạn vào năm tới của công ty này gần đây đã tăng giá lên khoảng 92 Uscent.

Giá trái phiếu của các công ty vận hành casino ở Macau cũng phục hồi trước kỳ vọng rằng thành phố này sẽ được hồi sinh khi Trung Quốc mở cửa trở lại.

Giá trung bình của các trái phiếu thuộc chỉ số Asian Dollar High Yield Index, do ICE BofA theo dõi, tăng lên 74 Uscent, từ mức đáy ở khoảng 57 Uscent vào cuối tháng 10/2022. Những trái phiếu vỡ nợ đã được loại bỏ khỏi chỉ số này.

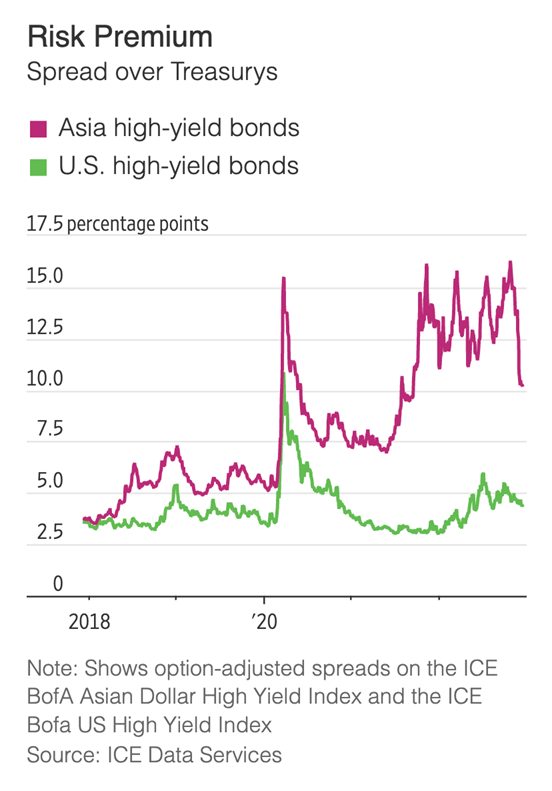

Ngày 14/12, phần bù rủi ro của các trái phiếu thuộc Asian Dollar High Yield Index, tức là phần lợi tức bổ sung mà nhà đầu tư yêu cầu so với lợi suất trái phiếu chính phủ Mỹ tương đương, chạm mức thấp nhất trong hơn một năm, ở 10.2 điểm %.

Khó xảy ra làn sóng vỡ nợ lớn khác

Tất nhiên, vẫn còn một chặng đường dài để thị trường hoàn toàn phục hồi về mức trước đại dịch. Ở mức 10.2 điểm %, phần bù rủi ro của trái phiếu lợi suất cao tại châu Á vẫn cao hơn khoảng 6 điểm % so với phần bù rủi ro của trái phiếu tương đương tại Mỹ (gần 4.4 điểm %). Trước đại dịch COVID-19, phần bù rủi ro của trái phiếu lợi suất cao tại châu Á cao hơn chưa tới 2 điểm % so với trái phiếu tương đương tại Mỹ.

Phần bù rủi ro của trái phiếu lợi suất cao tại châu Á và Mỹ

Đà phục hồi gần đây là lời biện hộ rõ ràng nhất cho một số nhà đầu tư đã sớm đặt cược rằng Chính phủ Trung Quốc sẽ không khoanh tay đứng nhìn, để thị trường bất động sản sụp đổ vì đây là lĩnh vực quan trọng đối với nền kinh tế lớn thứ hai thế giới.

Theo Amy Kam, nhà quản lý danh mục đầu tư cấp cao tập trung vào trái phiếu thị trường mới nổi tại Aviva Investors, công ty của bà đã nắm giữ trái phiếu của một số công ty bất động sản khoẻ mạnh hơn từ trước khi thị trường bất động sản suy thoái. Niềm tin của bà về khả năng vỡ nợ của các công ty này cũng bị thử thách nghiêm trọng vào tháng 10/2022 khi giá trái phiếu giảm xuống mức cực thấp. “Khi đó, nhiều nhà đầu tư quốc tế đã từ bỏ lĩnh vực này,” bà cho hay.

Trong cuộc họp với các đồng nghiệp vào cuối tháng 10/2022, bà Kam vẫn nhấn mạnh quan điểm rằng trái phiếu bất động sản của Trung Quốc sẽ phục hồi và sẽ là một khoản đầu tư tốt.

Bà đã dự đoán đúng. Ngày 11/11, cơ quan quản lý tài chính ở Trung Quốc đã ban hành một tài liệu gồm 16 biện pháp được thiết kế để hỗ trợ thị trường bất động sản và giúp các công ty bất động sản thuộc sở hữu tư nhân và nhà nước có đủ tín dụng từ các ngân hàng để duy trì hoạt động kinh doanh.

Từ sau đó, giới nhà băng Trung Quốc đã cung cấp cho các doanh nghiệp bất động sản nhiều khoản vay và tín dụng khác, và họ cũng được cấp thêm hạn ngạch để phát hành trái phiếu bằng đồng nhân dân tệ ở Trung Quốc đại lục. Giá cổ phiếu niêm yết tại Hồng Kông của họ đã tăng vọt, cho phép họ huy động tiền từ việc bán cổ phần để giúp trả nợ trái phiếu quốc tế.

Giá trung bình của trái phiếu lợi suất cao ở châu Á vẫn thấp hơn nhiều so với mệnh giá của chúng, có nghĩa là các nhà đầu tư đã mua trước đó đang chịu lỗ. Tổng lợi nhuận tích lũy của loại tài sản này kể từ đầu năm 2021 giảm 28%, theo dữ liệu do Barclays PLC tổng hợp.

Avanti Save, giám đốc chiến lược tín dụng châu Á tại ngân hàng này, dự đoán giá trái phiếu sẽ tiếp tục phục hồi. Một số nhà đầu tư tại Trung Quốc cũng dần quay trở lại thị trường trái phiếu bằng đồng USD .

Lợi suất trung bình của trái phiếu lợi suất cao ở châu Á gần đây là 14%, nói cách khác, chi phí phát hành trái phiếu đô la Mỹ mới vẫn còn quá đắt đỏ đối với hầu hết doanh nghiệp. Một số doanh nghiệp có thể vỡ nợ hoặc phải tái cơ cấu nếu không thể đảo nợ hoặc tìm ra nguồn vốn thay thế. Tuy nhiên, giới đầu tư cho rằng khó có thể xảy ra một làn sóng thua lỗ lớn khác.

Kim Dung (Theo WSJ)