Thị trường Việt Nam có trở thành “sân nhà” của doanh nghiệp Thái Lan?

Thông qua các thương vụ M&A, doanh nghiệp Thái Lan đã thống trị nhiều lĩnh vực trên thị trường Việt Nam, biến Việt Nam trở thành “sân nhà”.

Thái Lan là nước đứng thứ hai Đông Nam Á về GDP - chỉ sau Indonesia, đạt trên 500 tỷ USD năm 2021. Trong mối tương quan với Việt Nam, Thái Lan vượt xa về quy mô nền kinh tế cũng như thu nhập bình quân đầu người.

Tuy nhiên, tốc độ tăng trưởng kinh tế của Thái Lan đang chững lại suốt một thập kỷ qua, luôn dưới 4,5%/năm. Các doanh nghiệp Thái Lan đang tìm kiếm thị trường tiềm năng từ các quốc gia có nền kinh tế sôi động, tốc độ tăng trưởng cao. Trong giai đoạn 2010 – 2020, Thái Lan dẫn đầu làn sóng M&A tại Đông Nam Á, chiếm 38% tổng giá trị toàn khu vực.

Với khoảng cách địa lý gần, cùng văn hóa tương đồng và thị trường sôi động, tốc độ tăng trưởng cao, ổn định, Việt Nam đã trở thành thị trường tiềm năng của các doanh nghiệp Thái Lan.

Thâu tóm để dẫn đầu

Trong số 140 quốc gia đầu tư vào Việt Nam, tổng vốn của Thái Lan chỉ đứng thứ 8, đạt 13 tỷ USD – con số nhỏ hơn rất nhiều so với 60 – 70 tỷ USD của Hàn Quốc và Nhật Bản. Nhưng doanh nghiệp Thái Lan đã vượt qua các cường quốc trên, thống trị các lĩnh vực bán lẻ, nước giải khát, bao bì, chăn nuôi và năng lượng mặt trời tại Việt Nam, chủ yếu thông qua M&A để giành thị phần.

Trong lĩnh vực bán lẻ , Central Group - nhà bán lẻ hàng đầu tại Thái Lan với gần 80 năm lịch sử hoạt động, đã tạo ra tầm ảnh hưởng mạnh mẽ thông qua hàng loạt thương vụ thâu tóm các thương hiệu lớn như chuỗi siêu thị điện máy Nguyễn Kim, chuỗi siêu thị Lan Chi, BigC Việt Nam – tên hiện tại là “GO!”...

Ngoài Central Group, TCC Group cũng tạo dấu ấn mạnh mẽ trên thị trường Việt với thương vụ mua lại chuỗi bán sỉ Metro Cash & Carry Việt Nam (tên hiện tại là “MM Mega Market”).

Trong lĩnh vực thực phẩm và đồ uống , Tập đoàn ThaiBev chiếm hơn 53% cổ phần của Sabeco, gián tiếp thống trị hơn 1/3 thị trường bia Việt Nam. Ngoài ra, doanh nghiệp Fraser & Neave, thuộc quyền kiểm soát của tỷ phú người Thái – ông Khun Charoen, đang là cổ đông có quyền lực cao thứ hai tại Vinamilk, chỉ sau cổ đông Nhà nước.

Trong lĩnh vực chế biến chế tạo , ngành nhựa Việt Nam mới đây đã chứng kiến sự xáo trộn khi đơn vị đứng đầu ngành bao bì PET Việt Nam – công ty Nhựa Ngọc Nghĩa (NNG) đã về tay Indorama Ventures, tập đoàn đa ngành của Thái Lan. Trước đó The Siam Cement Group - một ông lớn Thái Lan khác cũng đã thâu tóm Nhựa Duy Tân, Bao Bì Biên Hòa…

Về chăn nuôi, Tập đoàn Charoen Pokphand Group dẫn đầu ngành nông nghiệp tại Bangkok đã xây dựng nhà máy sản xuất thức ăn chăn nuôi tại Việt Nam từ 1993, hiện có tên là Công ty cổ phần Chăn nuôi C.P Vietnam. Công ty này đang chiếm phần lớn thị phần tại Việt Nam trong ba lĩnh vực chăn nuôi, trang trại và chế biến thực phẩm.

Có thể nói, hiện nay rất khó để một doanh nghiệp nội địa có thể cạnh tranh sòng phẳng với C.P Group trong lĩnh vực chăn nuôi.

Bên cạnh đó, hai cái tên nổi bật đang dần xâm chiếm các dự án nhà máy điện mặt trời tại Việt Nam là Super Energy Corporation và Gulf.

Doanh nghiệp Thái Lan có lợi thế từ đâu?

Trước khi “mang chuông đi đánh xứ người” thành công, doanh nghiệp Thái Lan đã có thời kỳ dài hình thành và phát triển, cùng với việc tạo điều kiện kinh doanh từ Chính phủ và các cơ quan quản lý.

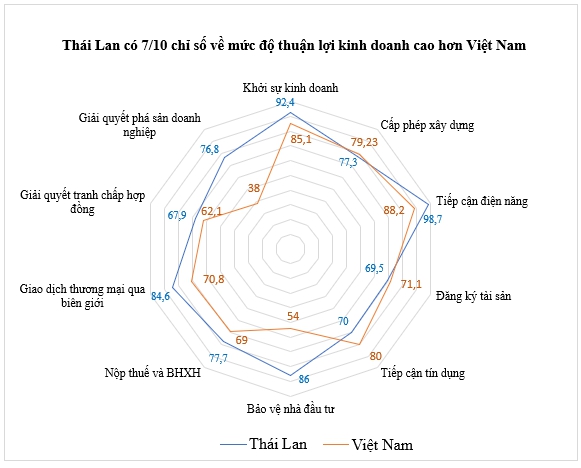

Theo chỉ số thuận lợi kinh doanh của Ngân hàng thế giới (World Bank) vào năm 2020, Thái Lan có 7/10 chỉ tiêu đánh giá cao hơn Việt Nam, xếp 21 trên thế giới - dẫn trước Việt Nam 49 bậc.

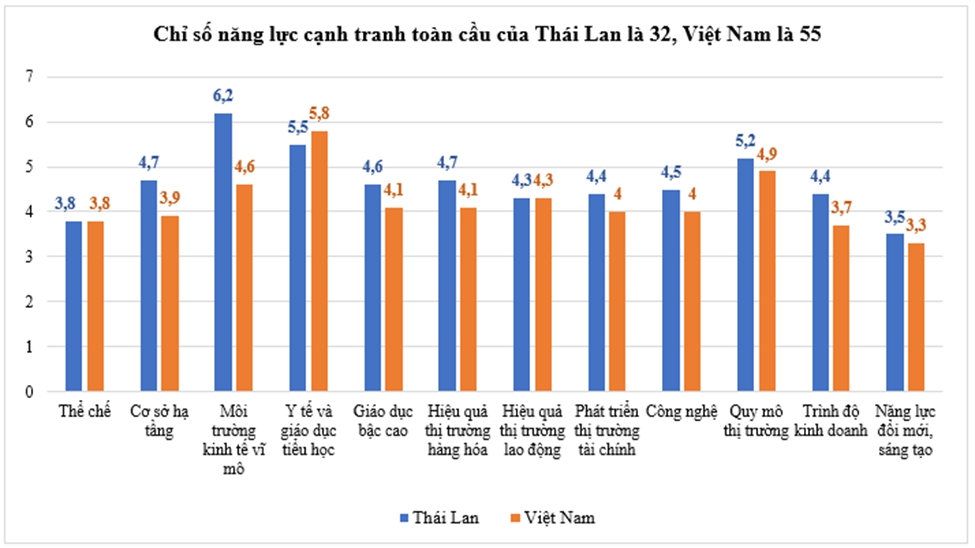

Năng lực cạnh tranh của nền kinh tế Thái Lan cũng được đánh giá cao hơn. Trong khi Thái Lan đứng ở bậc 32 toàn cầu, trong khi Việt Nam xếp hạng 55. Trong 12 hạng mục, Việt Nam chỉ được đánh giá tốt hơn về khía cạnh y tế và giáo dục tiểu học so với Thái Lan.

Nguồn: World Economic Forum, 2020

Thái Lan cũng được đánh giá cao hơn về cơ sở hạ tầng logistics (bao gồm cảng, sân bay, đường sắt và đường bộ). Theo nghiên cứu của Kasikorn (2019), các kênh vận tải của Việt Nam có chất lượng tương đối thấp trong khi Thái Lan được đánh giá Tốt ở hầu hết các hạng mục.

Dù được cho là có tốc độ phát triển nhanh nhưng cơ sở hạ tầng logistics của Việt Nam chỉ tập trung chủ yếu tại thủ đô Hà Nội, Thành phố Hồ Chí Minh và các tỉnh lân cận.

Theo chuyên gia, các thương vụ M&A là lối thoát cho các công ty Việt gặp khó khăn về vốn và là kênh thu hút đầu tư nước ngoài quan trọng tại Việt Nam. Tuy nhiên, việc các doanh nghiệp đầu ngành đang dần bị thâu tóm cũng như sản phẩm của Thái Lan xuất hiện ngày càng nhiều cho thấy năng lực cạnh tranh thực sự của doanh nghiệp Việt đang rất hạn chế. Khi thị trường dần rơi vào doanh nghiệp ngoại, các doanh nghiệp trong nước sẽ ngày càng khó khăn hơn khi muốn dành lại miếng bánh ngay trên "sân nhà".

Theo Thu Huệ