Thị trường chứng khoán thường biến động ra sao trong tháng 7?

Khác với 2 năm gần đây, thị trường chứng khoán bước vào tháng 7 năm nay sau khi trải qua quý 2 đầy sóng gió và VN-Index hiện đang dao động quanh vùng đáy 15 tháng.

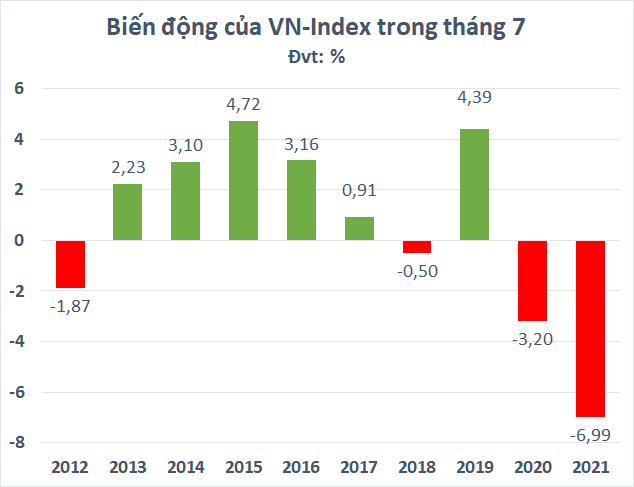

Tháng 7 là khoảng thời gian các doanh nghiệp bắt đầu công bố báo cáo tài chính quý 2 và bán niên, đây là nguồn thông tin quan trọng tạo động lực cho thị trường chứng khoán. Thực tế, VN-Index cũng có xác suất tăng điểm khá cao trong tháng 7 với 6/10 năm gần nhất khởi sắc, đặc biệt là chuỗi 5 năm tăng liên tiếp trong tháng 7 từ 2013 - 2017.

Tuy nhiên, xu hướng đã bắt đầu đảo chiều trong 2 năm qua, thị trường có nhiều diễn biến không được thuận lợi trong tháng 7 với VN-Index đều giảm khá sâu. Trong năm 2021, chỉ số này thậm chí còn giảm gần 7%, ghi nhận mức biến động mạnh nhất trong vòng 10 năm trở lại đây.

|

|

VN-Index giảm sâu trong tháng 7 của 2 năm gần nhất |

Có nhiều nguyên nhân có thể lý giải cho biến động không thật sự thuận lợi trong 2 năm qua chủ yếu do ảnh hưởng của đại dịch Covid-19. Các biện pháp giãn cách làm hạn chế hoạt động sản xuất kinh doanh, tác động tiêu cực đến lợi nhuận của nhiều doanh nghiệp niêm yết. Điều này phần nào khiến thị trường thiếu đi động lực.

Cũng cần lưu ý rằng, trước khi bước vào tháng 7 của 2 năm gần nhất, thị trường đều đã có những giai đoạn tăng mạnh kéo dài. Do đó, áp lực chốt lời là điều khó tránh khỏi, VN-Index biến động không thật sự thuận lợi cũng không quá bất ngờ.

|

|

Bối cảnh thị trường năm nay đã khác |

Bối cảnh năm nay đã có sự khác biệt rõ rệt khi thị trường vừa trải qua quý 2 đầy sóng gió, VN-Index đã mất 20% sau 3 tháng giảm liên tiếp và đang dao động quanh vùng đáy 15 tháng. Thanh khoản dần cạn kiệt cho thấy nguồn cung cổ phiếu cũng đã phần nào vơi dần sau những nhịp giảm sâu liên tiếp gần đây.

Theo dữ liệu từ Algo Platform, P/E trailing của VN-Index hiện đang quanh mức 12,8 lần, thấp hơn rất nhiều so với trung bình 5 năm (16,3x) và trung bình 10 năm (14,5x). Mức định giá hiện tại chỉ tương đương so với thời điểm đầu tháng 7/2020 (13,4x) và thấp hơn nhiều so với con số gần 18,8x trước khi bước vào tháng 7/2021.

|

|

P/E của VN-Index ở mức khá khấp |

Trong ngắn hạn, rất khó có thể dự báo chính xác biến động thị trường tuy nhiên triển vọng dài hạn của chứng khoán Việt Nam vẫn được đánh giá khả quan nhờ tình hình vĩ mô ổn định, mức định giá tương đối hợp lý và triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức cao.

Trong báo cáo mới đây, VNDirect dự báo tăng trưởng GDP năm 2022 của Việt Nam được giữ nguyên ở mức 7,1% so với cùng kỳ, trong đó tăng trưởng GDP có thể đạt 7,8% so với cùng kỳ trong 6 tháng cuối năm 2022. Trong 2 năm tới, CTCK này kỳ vọng tốc độ tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HoSE có thể đạt 21% so với cùng kỳ, cao gấp đôi tốc độ của 15 năm qua.

Tương tự, Dragon Capital đánh giá tăng trưởng lợi nhuận của toàn thị trường là khá chắc chắn với mức dự kiến khoảng trên 20%. Với chỉ số quanh mức 1.200 điểm, định giá thị trường đã khá rẻ với P/E forward 2022 khoảng 11.x lần. Ông Lê Anh Tuấn, Phó Tổng giám đốc đầu tư Dragon Capital cho rằng "Chúng ta đang nằm trên mỏ vàng trong 5 năm tới" nhưng cũng lưu ý nhà đầu tư cần chuẩn bị tâm lý trải qua các "hố bom" trước khi chạm đến "mỏ vàng".