Thị trường biến động, doanh nghiệp cao su kinh doanh thế nào trong quý II?

Kết thúc quý II, các doanh nghiệp cao su công bố kết quả kinh doanh khá trái chiều với nhiều đơn vị lao dốc vì gánh nặng chi phí và tác động của thị trường.

Xuất khẩu cao su Việt Nam trong quý II phục hồi nhờ nhu cầu tiêu thụ cao su toàn cầu tăng

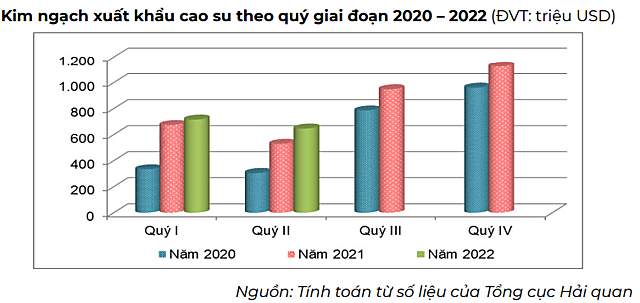

Theo số liệu thống kê của Tổng cục Hải quan Việt Nam, kim ngạch xuất khẩu cao su quý II đạt 646,4 triệu USD, sản lượng 380.330 tấn, tăng 22,3% về trị giá và tăng 23,6% về lượng so với cùng kỳ.

|

|

Ảnh: Bộ Công Thương. |

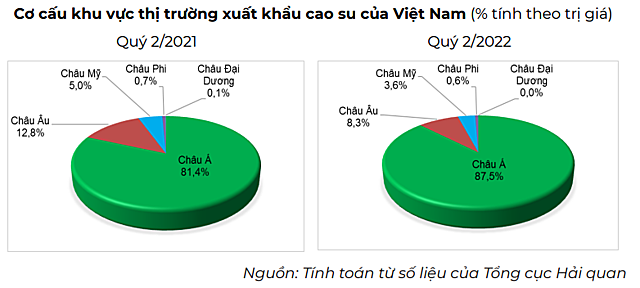

Trong quý II, cao su Việt Nam chủ yếu được xuất khẩu sang châu Á, chiếm tới 87,5% tổng trị giá xuất khẩu cao su cả nước. Sản lượng xuất khẩu cao su tại khu vực này đạt 335.250 tấn, trị giá 565,4 triệu USD, tăng 31,6% về lượng và tăng 31,4% về trị giá so với cùng kỳ.

|

|

Ảnh: Bộ Công Thương. |

Nhìn chung, xuất khẩu cao su sang phần lớn các thị trường đều tăng trưởng tốt so với cùng kỳ. Trong đó, Trung Quốc vẫn là thị trường lớn nhất tiêu thụ cao su Việt Nam với 256.090 tấn, trị giá 416,1 triệu USD, tăng 27,4% về lượng và tăng 26,1% về trị giá so với quý II/2021, chiếm 64,4% trong tổng trị giá xuất khẩu cao su cả nước.

|

|

Ảnh: Bộ Công Thương. |

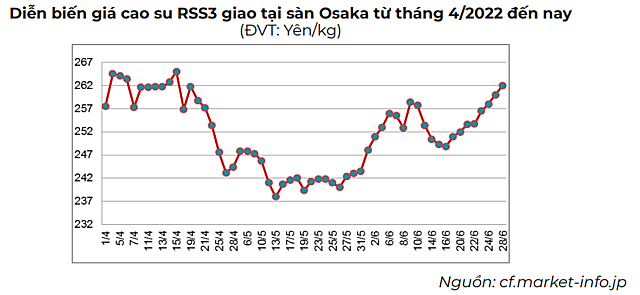

Giá cao su tại các sàn giao dịch chủ chốt trên thế giới biến động mạnh trong quý II, khi có xu hướng tăng mạnh trong nửa đầu tháng 4, sau đó giảm đến hết tháng 5 và phục hồi trở lại trong tháng 6. Giá cao su Nhật Bản chạm mức cao nhất trong hai tuần cuối tháng 6 do thị trường chứng khoán Tokyo mạnh lên và nhu cầu cao su tự nhiên tại Trung Quốc trong tháng 6 được cải thiện hơn so với các tháng trước. Tuy nhiên đà tăng vẫn bị hạn chế bởi nguồn cung của Thái Lan tăng do vào đợt khai thác mủ.

|

|

Ảnh: Bộ Công Thương. |

Trong nước, giá mủ cao su nguyên liệu tại một số tỉnh cũng biến động mạnh, giá có xu hướng tăng mạnh trong tháng 4, sau đó giảm trở lại trong tháng 5 và tháng 6. Tại Bình Phước, giá mủ cao su nguyên liệu được Cao su Phú Riềng thu mua ở mức từ 300-323 đồng/độ TSC, giảm từ 5-22 đồng/độ TSC so với cuối tháng 5. Tại Bình Dương, giá thu mua mủ cao su nguyên liệu của Cao su Phước Hòa dao động ở mức 323-325 đồng độ TSC, giảm 15-17 đồng/độ TSC. Giá mủ cao su tại Gia Lai được Cao su Mang Yang thu mua với giá 295-305 đồng/ độ TSC, giảm 10 đồng/ độ TSC so với cuối tháng 5.

Tính chung nửa đầu năm nay, Tổng cục Thống kê cho biết giá sản phẩm cao su mủ khô tăng 4,73% theo giá thế giới do nhu cầu nhập khẩu tăng cao tại các thị trường lớn như châu Âu, Trung Quốc, Ấn Độ tăng cao. Song giá nhiên liệu tăng cao, nên giá các loại phân bón, thuốc bảo vệ thực vật cũng tăng đều trong 6 tháng qua, khiến chi phí đầu vào của các khâu sản xuất cao su cũng bị đẩy lên.

Lợi nhuận quý II phân hoá

Theo bản tin thị trường nông lâm thủy sản của Bộ Công Thương ngày 29/7, thị trường cao su quý II bị tác động mạnh bởi tình hình dịch bệnh, khủng hoảng địa chính trị, tình trạng thiếu container, chi phí vận tải cao, giá nhiên liệu tăng mạnh và thông quan chậm ảnh hưởng đến chuỗi cung ứng toàn cầu. Trong bối cảnh đó, các doanh nghiệp cao su công bố kết quả kinh doanh khá trái chiều với nhiều đơn vị lao dốc vì gánh nặng chi phí và tác động của thị trường. Có một số cái tên ghi nhận lợi nhuận khởi sắc, song đà tăng trưởng phần lớn không đến từ việc sản xuất chính mà nhờ hoạt động khác.

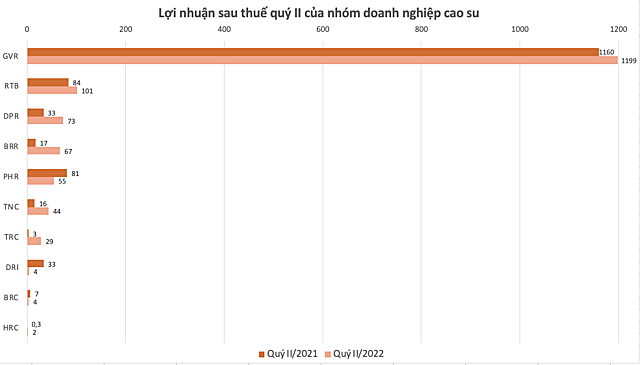

Cao su Tây Ninh ( HoSE:TRC ) ghi nhận lợi nhuận sau thuế tăng mạnh nhất với 829%, từ 3 tỷ đồng lên gần 29 tỷ đồng. Quý II năm nay, đơn vị thu về 95,6 tỷ đồng doanh thu thuần, tăng 31,5%. Song giá vốn hàng bán chỉ tăng 14% lên 72,2 tỷ đồng do công ty thực hiện tốt công tác kiểm soát giá thành mủ cao su, nên biên lợi nhuận gộp cải thiện từ 12,9% lên 24,5%. Sau khi trừ các loại chi phí, lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 18 tỷ đồng, gấp 5,8 lần cùng kỳ.

Cao su Hòa Bình ( HoSE:HRC ) báo lãi sau thuế tăng từ 273 triệu đồng lên 2,2 tỷ đồng. Tuy nhiên, mức tăng đột biến của lợi nhuận không đến từ hoạt động cốt lõi mà phần lớn nhờ hoạt động tài chính được cải thiện. Trong quý II, doanh thu thuần tăng 32,4% lên 22,7 tỷ đồng. Tuy nhiên giá vốn hàng bán tăng mạnh hơn với 108% lên 23 tỷ đồng do giá vốn thành phẩm cao su thu mua gấp 15,8 lần lên 19 tỷ đồng, nên đơn vị kinh doanh dưới giá vốn. Vì vậy, khoản lợi nhuận gộp về bán hàng và cung cấp dịch vụ âm 394 tỷ đồng, dù cùng kỳ lãi 6 tỷ đồng. Song nhờ thu về hơn 9 tỷ đồng cổ tức đợt 2/2021 của Cao su Bà Rịa – Kampong, kéo doanh thu tài chính tăng từ âm 436 triệu đồng lên hơn 9,2 tỷ đồng, nên đơn vị mới báo lãi quý II tăng gần 715% như vậy.

Cao su Bà Rịa ( UPCoM:BRR ) cho biết sản lượng tiêu thụ quý II năm nay là 1.369,4 tấn, giảm 37,8% so với cùng kỳ. Giá bán bình quân gần như đi ngang với mức 42,2 triệu đồng/tấn. Doanh thu thuần giảm 34% xuống 63 tỷ đồng. Sau khi trừ đi các loại chi phí vận hành, lợi nhuận từ hoạt động kinh doanh giảm nhẹ 0,53% về gần 6,7 tỷ đồng do giá bán và sản lượng tiêu thụ đều giảm so với cùng kỳ. Song lợi nhuận từ hoạt động tài chính gấp 7,7 lần lên 34,3 tỷ đồng nhờ khoản cổ tức được chia năm 2021 của CTCP Cao su Bà Rịa Kampong Thom. Ngoài ra lợi nhuận khác cũng gấp 4 lần lên 33,9 tỷ đồng nhờ nguồn thu từ thanh lý vườn cao su. Nhờ đó, lãi sau thuế quý II tăng 289% lên 67 tỷ đồng.

Một số đơn vị khác cũng báo mức tăng trưởng lợi nhuận quý II trên 100% như Cao su Thống Nhất ( HoSE:TNC ) hay Cao su Đồng Phú ( HoSE:DPR ) với mức tăng lần lượt là 181,5% và 120,1% lên 44 tỷ đồng và 73 tỷ đồng.

Trong khi đó, Tập đoàn Công nghiệp Cao su Việt Nam ( HoSE:GVR ) đứng đầu với lợi nhuận cao nhất đạt 1.199 tỷ đồng, dù mức tăng trưởng nhẹ hơn các doanh nghiệp nêu trên với 3,4%. Tuy nhiên, doanh thu thuần giảm 2,3% xuống 5.559 tỷ đồng. Trong kỳ, mảng sản xuất và kinh doanh mủ cao su giảm sút nhẹ khi nguồn thu từ hoạt động này giảm 1,9% xuống 3.230,3 tỷ đồng. Giá vốn hàng bán đi ngang khiến biên lãi gộp giảm từ 28,6% còn 26,8%. Song trong kỳ, khoản lợi nhuận khác tăng 15,3% lên gần 308 tỷ đồng nhờ việc thanh lý vườn cao su. Đây là một hoạt động kinh doanh thường xuyên mang về lợi nhuận cho đơn vị này.

|

|

Đơn vị: Tỷ đồng. |

Ở chiều ngược lại, một số đơn vị báo doanh thu và lợi nhuận đều lao dốc trong quý II. Cao su Đắk Lắk ( UPCoM:DRI ) ghi nhận mức giảm lợi nhuận mạnh nhất với gần 87% về 4,4 tỷ đồng. Doanh thu thuần giảm 4,4% xuống 113,2 tỷ đồng. Theo lý giải của tập đoàn, sự biến động là do ảnh hưởng của khoản lỗ chênh lệch tỷ giá hơn 30,8 tỷ đồng, kéo chi phí tài chính gấp 5,3 lần lên 53,3 tỷ đồng. Được biết, Cao su Đắk Lắk đang quản lý diện tích vườn cây cao su trên 8.800 ha tại Lào cùng các khoản vay chủ yếu bằng đồng Kip Lào. Tính đến cuối tháng 6, tổng nợ vay gần 207 tỷ đồng, trong đó 178 tỷ đồng vay tại Vietinbank chi nhánh Lào.

Về tình hình kinh doanh, đơn vị cho biết sản lượng mủ cao su khai thác nửa đầu năm nay là 5.013/15.500 tấn mủ quy khô, đạt 32,4% kế hoạch năm và giảm 331 tấn so với cùng kỳ. Nguyên nhân là do vườn cây rụng lá sớm, tháng 1 chỉ khai thác được 15 ngày (ít hơn các năm trước từ 7 đến 10 ngày); tháng 5 bị ảnh hưởng tới 12 ngày mưa; tỷ lệ trống vườn cao do thiếu công nhân khai thác. Năng suất vườn cây bình quân 0,59 tấn/ha, tương đương với năng suất bình quân cùng kỳ năm trước.

Tương tự, Cao su Bến Thành ( HoSE:BRC ) cũng báo doanh thu thuần giảm 10,2% xuống 82,6 tỷ đồng, lãi sau thuế giảm 49% về 3,6 tỷ đồng. Trong cơ cấu doanh thu, hoạt động bán sản phẩm cao su - vốn chiếm tỷ trọng lớn nhất giảm 7,7% còn 81 tỷ đồng. Đơn vị lý giải, tình hình bán hàng bị ảnh hưởng rất nhiều do công ty buộc cắt giảm chi tiêu trong bối cảnh chịu ảnh hưởng đại dịch Covid-19, tình hình thế giới bất ổn, kinh tế khó khăn, giá cả các loại tăng cao. Bên cạnh đó, giá vốn bị kéo lên cao do giá cả đầu vào tăng mạnh.

Ngoài ra, Cao su Phước Hoà ( HoSE:PHR ) báo doanh thu thuần giảm gần một nửa còn 241,4 tỷ đồng, lợi nhuận sau thuế giảm 32,6% xuống 54,8 tỷ đồng. Đơn vị lý giải biến động này là do sản lượng mủ tiêu thụ đi xuống khiến doanh thu bán thành phẩm trong quý II giảm sút, làm cho lợi nhuận thuần từ hoạt động sản xuất kinh doanh giảm 29,2% xuống 63,4 tỷ đồng. Ngoài ra, lợi nhuận hoạt động khác giảm 85,2% còn 1,2 tỷ đồng bởi trong kỳ doanh nghiệp không có thu nhập từ thanh lý vườn cao su.

Triển vọng ngành cao su vẫn sáng

Theo Chứng khoán MB, nguồn cung cao su toàn cầu tiếp tục thiếu hụt so với nhu cầu khiến giá cao su khó giảm sâu trong tương lai. Công ty chứng khoán này trích dẫn thông tin từ Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), sản lượng cao su tự nhiên toàn cầu đạt 1,1 triệu tấn trong tháng 6, tăng 3,8% so với cùng kỳ trong khi tiêu thụ đạt 1,2 triệu tấn, tăng 5,8%, dẫn đến thiếu hụt nguồn cung khoảng 93.000 tấn.

ANRPC dự báo triển vọng ngành cao su toàn cầu trong nửa cuối năm vẫn tương đối khả quan, giá bán sẽ tiếp tục duy trì ở mức cao trong bối cảnh thâm hụt nguồn cung, và giá dầu neo cao kéo theo giá cao su tổng hợp tăng, trong khi nhu cầu gia tăng đến từ lĩnh vực chăm sóc sức khỏe và sản xuất ô tô.

Tương tự, Tập đoàn Công nghiệp Cao su Việt Nam cũng đưa ra dự báo nguồn cung cao su toàn cầu sẽ gia tăng thiếu hụt trong những năm tiếp theo cho đến năm 2028, thậm chí có thể kéo dài đến năm 2031 do khoảng cách cung và cầu ngày càng lớn. Hoạt động xuất khẩu cao su của Việt Nam nhờ đó tiếp tục được hưởng lợi trong thời gian tới.