Thanh khoản có dấu hiệu tăng trở lại, chứng khoán Việt Nam lên cao nhất trong vòng 2 tháng

P/E trailing của VN-Index hiện đang dừng ở mức 13,5 lần, cao hơn so với con số chỉ 12,2 lần tại thời điểm chạm đáy (phiên 6/7)nhưng vẫn thấp hơn mức trung bình 10 năm (14,5 lần).

Thị trường chứng khoán đã khép lại 2 tuần giao dịch đầu tiên của tháng 8 với một phiên ngược dòng ngoạn mục. VN-Index đảo chiều tăng hơn 10 điểm để đóng cửa trên ngưỡng 1.260 điểm, ghi nhận mức cao nhất trong vòng 2 tháng kể từ phiên 13/6. So với đáy xác nhận phiên 6/7, chỉ số đã tăng gần 10% tuy nhiên vẫn còn kém rất xa so với đỉnh 1.500.

Như vậy, vốn hóa của HoSE đã tăng gần 450.000 tỷ đồng (~19,3 tỷ USD) chỉ trong vòng hơn 1 tháng và hiện đang dừng ở mức trên 5 triệu tỷ đồng. Tuy nhiên, con số này vẫn còn thấp hơn đến 1 triệu tỷ đồng so với đỉnh cao đạt được hồi đầu tháng 4 năm nay, thời điểm ngay trước khi sóng gió bắt đầu ập đến thị trường.

|

|

VN-Index lên cao nhất trong vòng 2 tháng |

Nhịp tăng khá mạnh đã cải thiện đáng kể định giá của thị trường. Theo số liệu từ Algo Platform, P/E trailing của VN-Index hiện đang dừng ở mức 13,5 lần, cao hơn so với con số chỉ 12,2 lần tại thời điểm chạm đáy nhưng vẫn thấp hơn mức trung bình 10 năm (14,5 lần). Định giá hấp dẫn là một trong những yếu tố đã kích thích dòng tiền bắt đáy nhập cuộc. Các nhóm cổ phiếu giảm sâu từ đỉnh như chứng khoán, thép, bất động sản và ngân hàng đều đã hút tiền trở lại gần đây.

Trong tương quan với môi trường lãi suất tăng, VNDirect sử dụng phương pháp định giá lợi suất thu nhập để định giá thị trường. Theo đó, chênh lệch giữa lợi suất thu nhập của chứng khoán Việt Nam và lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại đang gia tăng, điều này cho thấy thị trường chứng khoán có thể đang bị định giá thấp.

|

|

P/E của VN-Index vẫn ở mức thấp |

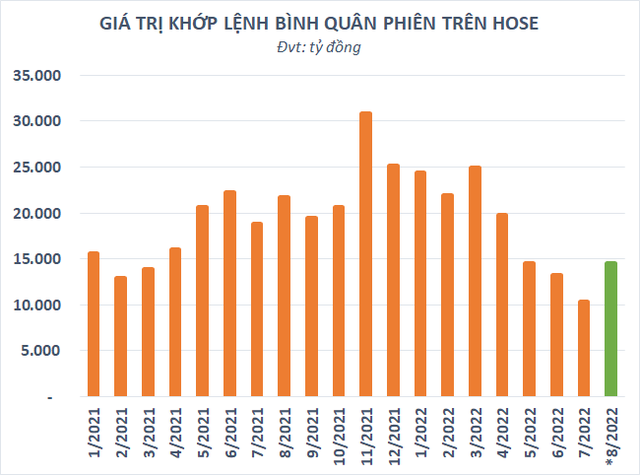

Nhờ đó, thanh khoản đã được cải thiện đáng kể sau khi xuống đáy trong tháng 7 – giai đoạn ảm đạm nhất trong khoảng 2 năm trở lại đây kể từ khi làn sóng nhà đầu tư mới F0 đổ bộ thị trường. Theo thống kê, giá trị khớp lệnh bình quân phiên trên HoSE trong 2 tuần đầu tháng 8 đạt 14.500 tỷ đồng, tăng hơn 40% so với tháng trước.

Việc Fed quyết định tăng lãi suất thêm 0,75 điểm % không nằm ngoài dự báo trước đó kèm theo những thông điệp về khả năng giảm tốc độ siết chặt tiền tệ đã hỗ trợ tích cực đến tâm lý nhà đầu tư. Ngoài ra, quy chế thanh toán bù trừ mới "T+1,5" dự kiến áp dụng từ cuối tháng 8 cũng được kỳ vọng sẽ góp phần cởi nút thắt thành khoản thị trường.

|

|

Thanh khoản được cải thiện |

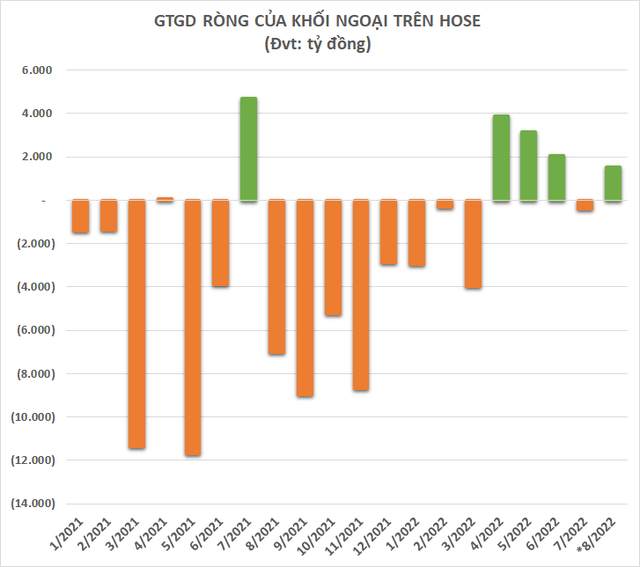

Bên cạnh thanh khoản được cải thiện, giao dịch khối ngoại cũng tích cực hơn sau một tháng bán ròng nhẹ. Chỉ tính riêng trong 2 tuần qua, nhà đầu tư nước ngoài đã mua ròng hơn 1.500 tỷ đồng trên HoSE. Trong bối cảnh dòng vốn ngoại vẫn giữ xu hướng rút ròng trên toàn cầu, các nhà đầu tư nước ngoài vẫn đang mua ròng gần 3.000 tỷ đồng trên HoSE từ đầu năm là một tín hiệu đáng lạc quan.

Theo VCBS, việc khối ngoại liên tục mua ròng trở lại cho thấy bối cảnh vĩ mô cũng như định giá thị trường chứng khoán đang là điểm sáng hấp dẫn trong mắt những nhà đầu tư nước ngoài. Tuy nhiên, mặt bằng lãi suất và chi phí vốn cao hơn có thể ảnh hưởng đến doanh nghiệp, đồng thời áp lực lạm phát hiện hữu vẫn sẽ là các yếu tố nhà đầu tư cần quan tâm trong giai đoạn này.

|

|

Khối ngoại mua ròng trở lại |

Trong báo cáo thị trường tháng 7, Dragon Capital cho rằng chính sách tiền tệ của Việt Nam đang có xu hướng thận trọng và thu hẹp hơn, đặc biệt khi tổng hạn mức tín dụng trên GDP trong năm 2022 có thể đạt 127%, mức tương đối cao so với khu vực. Dù vậy, Ngân hàng nhà nước có thể sẽ trì hoãn quyết định tăng lãi suất điều hành, bao gồm cả việc thiết lập trần đối với lãi suất tiền gửi, lãi suất chiết khấu và tái cấp vốn sang năm sau.

Mặt khác, lãi suất tiền gửi được dự báo sẽ tiếp tục tăng khi tỷ lệ tổng vay trên tiền gửi đạt gần 100%, khiến các Ngân hàng thương mại có áp lực phải huy động vốn dẫn đến cạnh tranh tăng lãi suất huy động. Điều này có thể sẽ phần nào ảnh hưởng đến dòng tiền vào thị trường chứng khoán bởi tiền gửi vẫn là kênh đầu tư thay thế phổ biến.