SVB: Sự sụp đổ của cả hệ thống quản lý tài sản và nợ (kỳ 1)

Ngay khi đọc báo cáo thường niên 2022 của SVB, phát hành vào cuối tháng 02/2022, thật khó hiểu tại sao một ngân hàng có hệ số CAR ở mức 15% theo chuẩn Basel III, bảng cân đối thì quá nửa là tài sản có tính thanh khoản cao lại “chết” vì thanh khoản.

SVB: Sự sụp đổ của cả hệ thống quản lý tài sản và nợ (kỳ 1)

Ngay khi đọc báo cáo thường niên 2022 của SVB, phát hành vào cuối tháng 02/2022, thật khó hiểu tại sao một ngân hàng có hệ số CAR ở mức 15% theo chuẩn Basel III, bảng cân đối thì quá nửa là tài sản có tính thanh khoản cao lại “chết” vì thanh khoản.

Khỏe mà không khỏe

Thông thường, một ngân hàng có hệ số CAR cao là nhờ vốn lớn hoặc tài sản ít rủi ro. Với trường hợp này, CAR cao đại diện cho việc tài sản của Silicon Valley Bank (SVB) ít rủi ro. Quá nửa bảng cân đối là trái phiếu Chính phủ (USGovibond) và chứng khoán bảo đảm thế chấp bằng bất động sản (BĐS) do các tổ chức tài chính trung ương phát hành (Agency-MBS). Rủi ro tín dụng không có nhưng lại có rất nhiều rủi ro thị trường. Câu hỏi là tại sao rủi ro thị trường lớn như vậy lại không có dự phòng về vốn theo Basel III?

Nguyên nhân là phần trái phiếu này của SVB nằm toàn bộ trên sổ ngân hàng (BankingBook), do đó nó không phải rủi ro thị trường mà chuyển thành rủi ro lãi suất trên sổ ngân hàng (IRRBB). SVB mua trái phiếu nhằm mục đích hưởng lợi tức mà không quan tâm tới giá thị trường của trái phiếu. Rủi ro IRRBB được đánh giá định kỳ và phải đảm bảo đủ vốn theo ICAAP (chuẩn đánh giá vốn nội bộ). Tuy nhiên, đánh giá của SVB lại cho ra một kết quả đáng nghi ngờ.

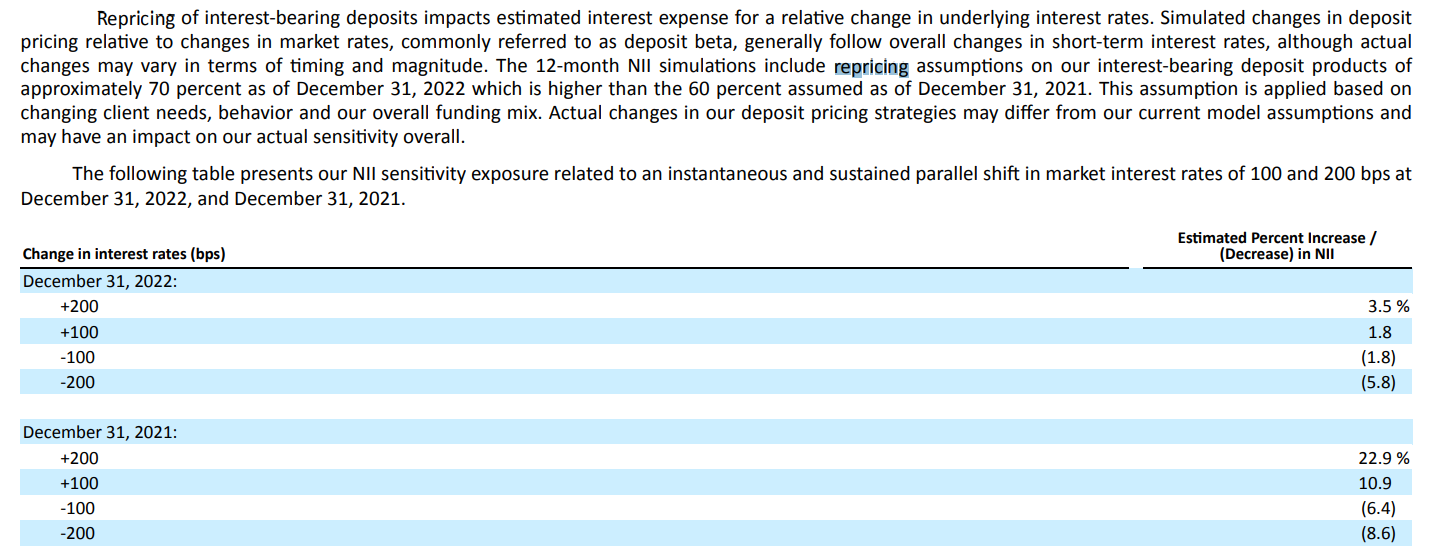

Cụ thể, theo mô hình đánh giá IRRBB của SVB vào cuối năm 2021, nếu lãi suất thị trường tăng lên 2% (200 bps) Ngân hàng sẽ có lợi nhuận tăng 22.9%. Đây là con số khó hiểu với mô hình kinh doanh dựa nhiều vào tiền gửi không kỳ hạn (CASA). Mô hình này đơn giản là “lấy ngắn nuôi dài” và việc này sẽ rất nguy hiểm nếu lãi suất ngắn hạn tăng lên. Mô hình của SVB hoàn toàn cho kết quả ngược lại: Lãi suất tăng lên là có lợi, từ đó đưa ra phương án không tăng vốn trong năm 2022.

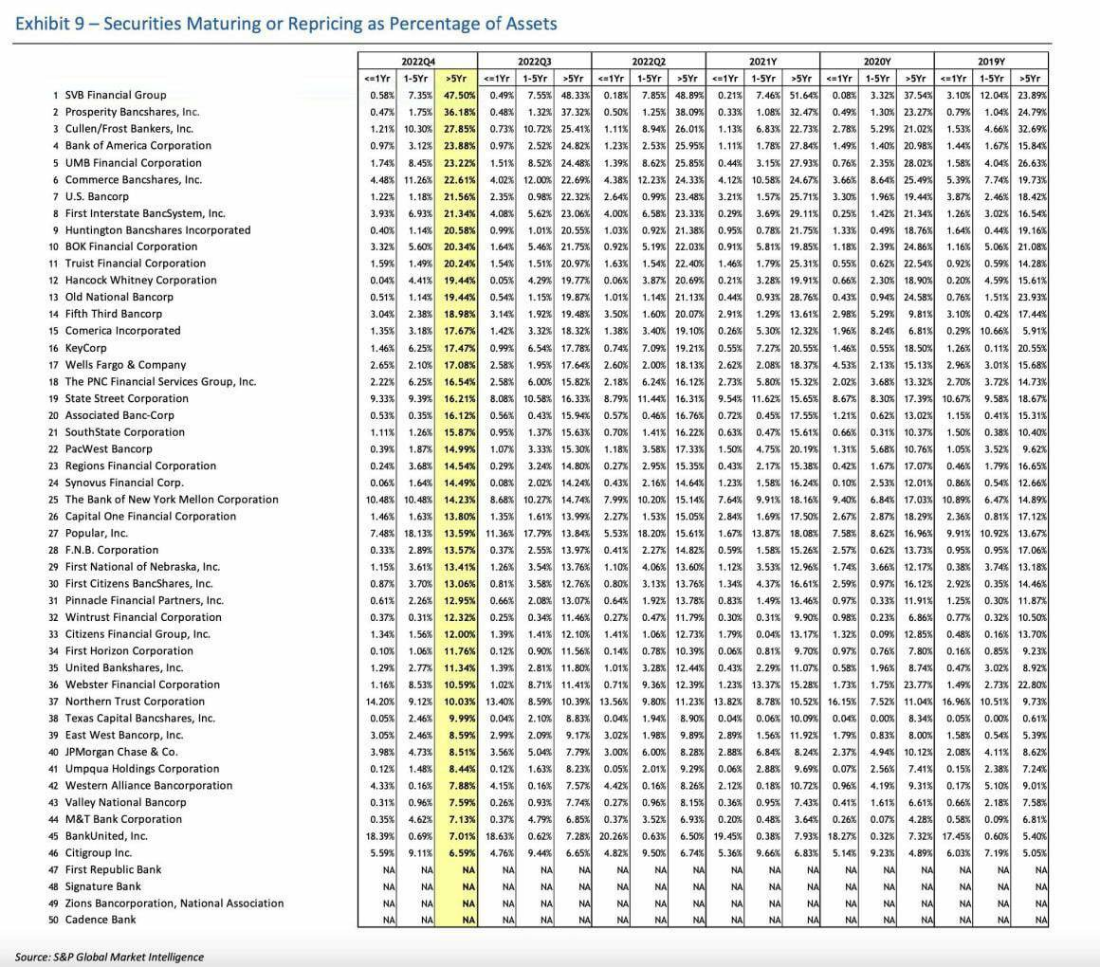

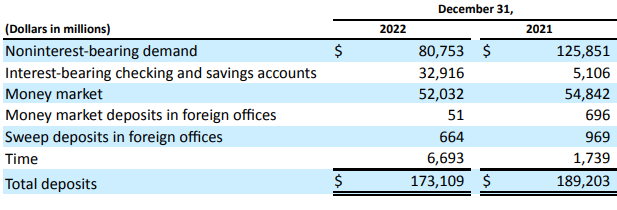

Ngoài ra, SVB là ngân hàng có chênh lệch định giá (repricing gap) lớn nhất trên tổng tài sản, đứng đầu trong các ngân hàng so sánh; trong khi lại có lượng tiền gửi vô cùng tập trung. Báo cáo thường niên 2022 ghi nhận phần tiền gửi này biến động rất mạnh, càng khẳng định nghi ngờ về mô hình IRRBB của họ.

SVB là ngân hàng có chênh lệch định giá (repricing gap) lớn nhất trên tổng tài sản

Nguồn: S&P global market intelligence

Tóm lại, SVB là ngân hàng có rủi ro lãi suất lớn nhưng lại không dự phòng rủi ro này; việc đánh giá rủi ro cũng đưa ra các kết quả đáng nghi ngờ về chất lượng. Chất lượng CASA của họ cũng không tốt với lượng tiền gửi rất tập trung, thấy rõ khi lượng tiền gửi biến động rất mạnh nhưng mô hình lại đưa ra kết quả hoàn toàn ngược lại.

|

|

Nguồn: Báo cáo thường niên 2022 của SVB |

Luận điểm cho rằng Ngân hàng đặt cược vào trái phiếu là chưa chính xác. Vì rủi ro như đã phân tích, trên bảng cân đối không phải rủi ro thị trường và giá trị tài sản. Báo cáo cũng cho thấy Ngân hàng vẫn duy trì NIM ở mức gần 2%, một con số chấp nhận được. Do đó, rủi ro suy giảm giá trị thị trường ở đây là chưa đúng, do danh mục trái phiếu không thuộc dạng bị đánh giá lại nhưng vẫn bị đánh giá theo chuẩn mực kế toán.

Chồng chéo trong phân loại tài sản và ngay cả tính vốn

Với chuẩn mực kế toán IFRS9, tài sản được phân thành 3 loại: Amortised cost ( HTM - chứng khoán giữ tới đáo hạn), FVTOCI (AFS - chứng khoán sẵn sàng để bán) và FVTPL (Hold-for-trading - chứng khoán nhằm mục đích mua bán), nhưng với Basel chỉ phân thành 2 loại (Bankbook - sổ ngân hàng và Trading Book - sổ kinh doanh).

Với 3 loại tài sản này, cách ghi nhận trên cân đối kế toán sẽ rất ảnh hưởng tới cách Basel tính vốn vì phụ thuộc vào vốn kế toán. Hệ số CAR hợp nhất thì thấp do đánh giá lại tài sản, cụ thể ở đây là AFS bị đánh giá lại nằm trên OCI (thu nhập tổng hợp). Ngay trong thuyết minh BCTC 2022, SVB cũng có đoạn chỉ rõ: “ Chúng tôi không thể loại trừ ảnh hưởng của việc đánh giá lại trên AOCI (thu nhập tổng hợp lũy kế) vào việc tính vốn của ngân hàng được nữa, bởi chúng tôi bắt buộc phải tuân thủ chuẩn mực cao hơn về vốn ”.

Lưu ý rằng, phần thuyết minh này không xuất hiện trong báo cáo 2021 bởi khi đó SVB là tổ chức loại IV, không phải chịu đánh giá OCI vào trong hợp nhất để tính vốn. Nhưng tới năm 2022, SVB có 75 tỷ USD tài sản liên bang nên chịu quy định vốn của tổ chức nhóm II và buộc phải hợp nhất phần OCI vào. Do đó, dù trái phiếu này giữ tới đáo hạn (bankingbook), khi phân loại vào AFS, nó lại trở thành trái phiếu đánh giá theo giá thị trường (tradingbook). Kết quả là ghi lỗ đánh giá lại, khiến CAR giảm. Theo quy định của Basel, tổ chức phải đảm bảo được tỷ lệ CAR mục tiêu và duy trì để đảm bảo an toàn vốn. Việc huy động thêm vốn từ SVB, theo đó, mục đích chính là nhằm đảm bảo CAR .

Báo cáo 2021 cũng cho thấy SVB đã cố gắng ghi nhận một phần lỗ từ AFS để đẩy về HTM , tức là không phải SVB không biết 2022 là năm tăng lãi suất mà việc này diễn tiến quá nhanh. Việc huy động 2 - 3 tỷ USD trong khi CASA lên tới cả trăm tỷ USD sẽ không thấm vào đâu, thậm chí còn làm dấy lên nghi ngờ tại sao CAR cao lại phải đi tăng vốn.

Đón đọc phần 2: SVB sụp đổ: Khởi nguồn cho các vấn đề lớn hơn

Nguyễn Khánh, FRM - Founder Hedge Academy