Sếp akaBot nói về Chiến lược ‘loài kiến’ và nhân tố thay đổi cuộc chơi trải nghiệm số trong ngân hàng

“Các kế hoạch vĩ mô như một chiến lược ‘khủng long’ sẽ khiến chúng ta gặp rất nhiều rào cản trong việc tiếp cận. Cách tốt nhất để triển khai tự động hóa và chuyển đổi số thành công là áp dụng chiến lược ‘loài kiến’ – Thần tốc, linh hoạt và mở rộng quy mô”, bà Nguyễn Minh Nguyên Thành - Giám đốc kinh doanh Đông Nam Á của akaBot (FPT Software) – gợi ý.

Mô hình ngân hàng mở và nhân tố thay đổi cuộc chơi trải nghiệm số

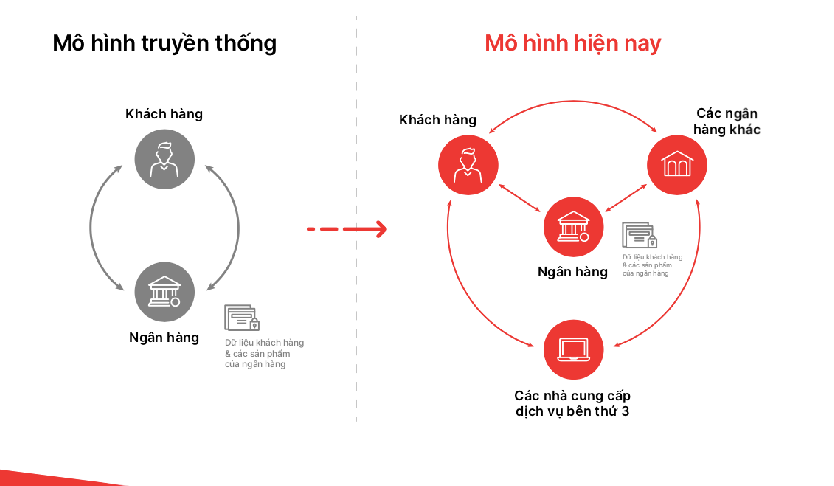

Nếu như trong một mô hình truyền thống, khách hàng chỉ tương tác với khách hàng thì trong mô hình hiện tại, khách hàng không chỉ tương tác với ngân hàng mà còn tương tác với các ngân hàng khác và các nhà cung cấp dịch vụ bên thứ ba.

“ Điều này khiến dữ liệu tăng thêm cấp số nhân về số lượng, và mức độ phức tạp cũng nhân lên ”, bà Nguyễn Minh Nguyên Thành - Giám đốc kinh doanh Đông Nam Á của akaBot (FPT Software) – chia sẻ tại Diễn đàn cấp cao về Chuyển đổi số Ngân hàng (Smart Banking 2022) .

Với các công nghệ ứng dụng trong lĩnh vực ngân hàng, bà Thành cho biết về mặt tiếp xúc, hiện các NH hầu hết đã sử dụng công nghệ nhận diện khuôn mặt khi khách hàng đến giao dịch tại quầy, giúp ngân hàng phân loại đâu là khách VIP, đâu là khách hàng đầu tiên đến sử dụng dịch vụ, và đâu là khách hàng tiềm năng trong tương lai. Ngoài ra, một số quầy giao dịch đã sử dụng thêm robot vật lý ảo, công nghệ chatbot.

Theo Gartner, trong năm 2022, chúng ta có khoảng 12 sản phẩm công nghệ được ứng dụng rộng rãi và phổ biến để tăng thêm trải nghiệm cá nhân cho khách hàng. Trong đó, có 3 sản phẩm công nghệ tiêu biểu là Generative AI (trí tuệ nhân tạo phái sinh), Privacy-enhancing Computation (Tính toán nâng cao quyền riêng tư), 3- Tự động hóa (Automation).

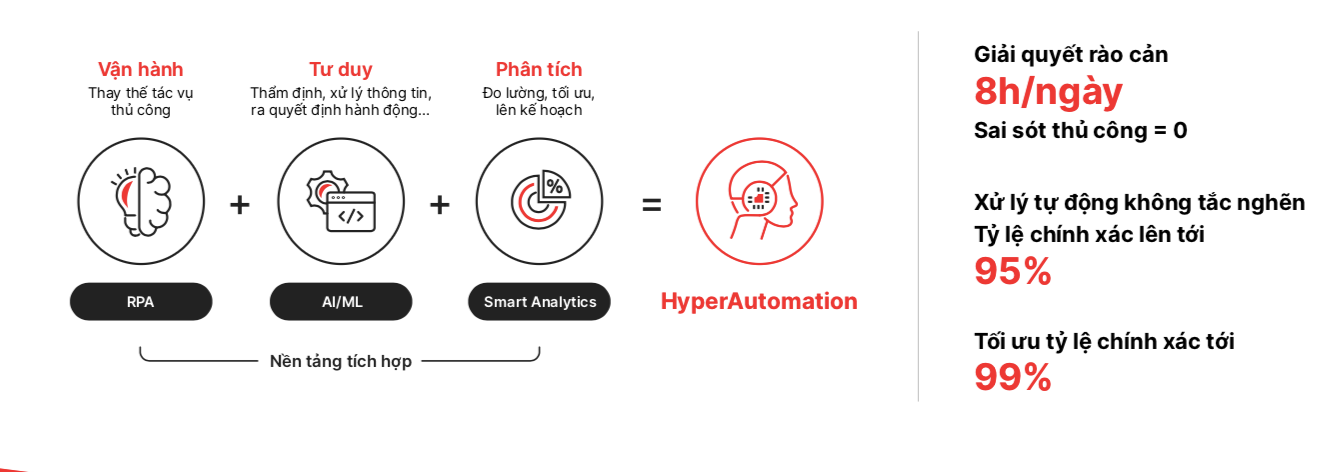

Bà Thành nhận định, siêu tự động hóa – Hyper Automation sẽ là nhân tố thay đổi cuộc chơi trải nghiệm số trong ngân hàng.

Hyper Automation là gì?

Bà Thành cho biết trước đây, với mô hình tự động hóa các quy trình vận hành trong doanh nghiệp, công nghệ sử dụng chủ yếu là RPA (Robotic Process Automation). Còn mô hình Hyper Automation là nền tảng kết hợp 3 yếu tố – Vận hành, Tư duy và Phân tích.

Trước đây, các ngân hàng chỉ tối ưu hóa vận hành ở các tác vụ mang tính thủ công, tác động vào “tảng băng nổi” với các dữ liệu có cấu trúc (ở dạng số/ngày tháng hoặc chuỗi, có thể biểu diễn theo hàng, cột và cơ sở dữ liệu quan hệ, chiếm khoảng 20% dữ liệu). Với mô hình Hyper Automation, tác động vào cả các dữ liệu phi cấu trúc (ở dạng hình ảnh, file âm thanh, video, file văn bản, email, trang tính…, chiếm 80% dữ liệu), giúp tối ưu hóa vận hành tại nhiều phòng ban khác nhau, từ trung tâm thẻ, dịch vụ khách hàng, khối khách hàng doanh nghiệp và khách hàng cá nhân.

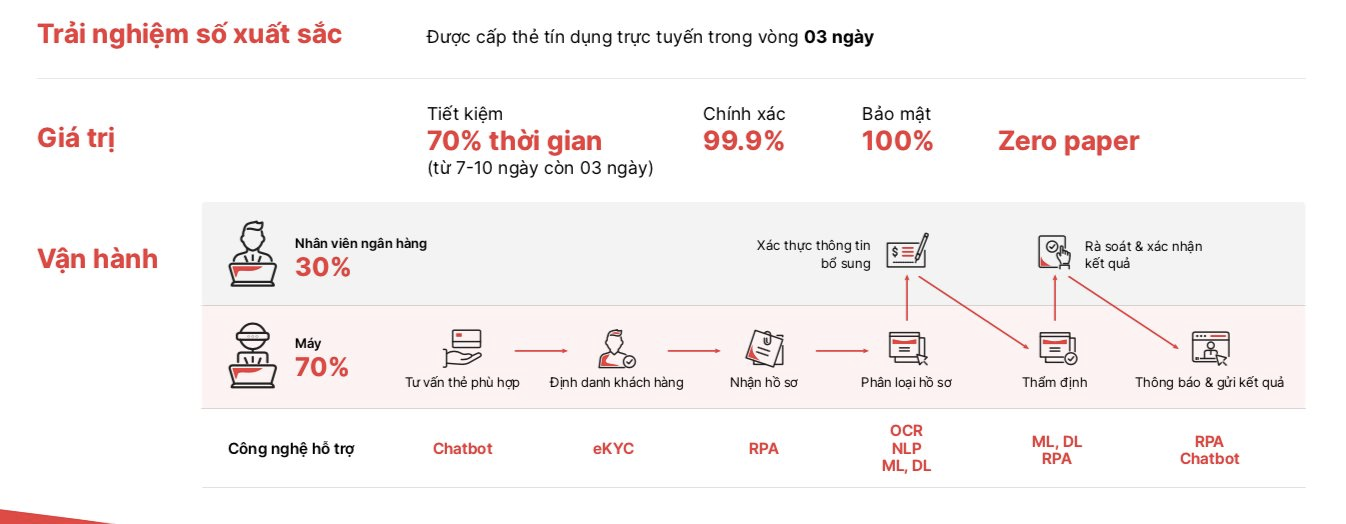

Việc vận hành xuất sắc sẽ đem lại trải nghiệm số xuất sắc cho khách hàng. Một ví dụ đơn giản là trước đây, để cấp thẻ tín dụng phải thực hiện trực tiếp và mất 10 ngày, nay khi ứng dụng công nghệ trong vận hành, việc cấp thẻ chỉ diễn ra 3 ngày.

Ngân hàng tiết kiệm về mặt thời gian được hoảng 70% (từ 7 - 10 ngày giờ chỉ còn 3 ngày), độ chính xác tăng 99,9%, bảo mật là 100%, và không cần sử dụng giấy.

Giờ trong quy trình vận hành, các nhân viên nghiệp vụ chỉ tham gia 30%, máy móc và công nghệ hỗ trợ 70%. Trong luồng quy trình về cấp thẻ tín dụng trực tuyến, tư vấn thẻ phù hợp do chatbot đảm nhận, Định danh khách hàng là eKYC, nhận hồ sơ là RPA… Nhân viên ngân hàng chỉ tham gia vào 2 khâu là Xác thực thông tin bổ sung và Rà soát & Xác nhận kết quả. Còn việc thông báo & gửi kết quả cũng do RPA và chatbot đảm nhiệm.

Nên vận dụng chiến lược “loài kiến” chứ không phải “khủng long”

Giám đốc kinh doanh Đông Nam Á của akaBot cho biết khi các doanh nghiệp đưa ra kế hoạch, họ hay nói về kế hoạch lớn lao và vĩ mô.

“Chúng ta sẽ bắt đầu bằng kế hoạch cụ thể, nhỏ, để đạt được kết quả thành công sớm nhất, sau đó mở rộng quy mô. Như vậy, chúng ta sẽ đạt được đúng theo kế hoạch đề ra ban đầu của chuyển đổi số”.

Bình An