Rao bán tài sản BĐS nhiều lần và hạ giá liên tục nhưng vẫn “ế”, ngân hàng sẽ phải chịu rủi ro nào?

Hàng loạt các bất động sản và dự án bất động sản thế chấp đang được rao bán, hạ giá nhiều lần nhưng ngân hàng vẫn không thể bán được. Đằng sau sự "ế ẩm" của những đợt rao bán này, các nhà băng phải chịu rủi ro gì, số phận của những tài sản đó sẽ ra sao?

Nhiều khoản nợ xấu được ngân hàng liên tục hạ giá, rao bán

Thời gian qua, các ngân hàng liên tục rao bán các dự án bất động sản, căn hộ, chung cư có giá trị lên tới hàng chục, hàng trăm, thậm chí hàng nghìn và cá biệt tới hơn chục nghìn tỷ đồng.

Chẳng hạn, Agribank gần đây phát đi một loạt các thông báo phát mại tài sản là các tài sản đảm bảo của các khoản vay. Một dự án bất động sản liên quan tới khoản nợ xấu đang bị nhà băng này rao bán là Tổ hợp thương mại dịch vụ và chung cư cao cấp Tricon Towers thuộc khu đô thị mới ở huyện Hoài Đức, Hà Nội. Đây là dự án được dùng làm tài sản thế chấp cho khoản nợ hơn 169 tỷ đồng tại Agribank.

Tại thành phố Hồ Chí Minh, Agribank rao bán 6 bất động sản tại quận 1 với tổng diện tích gần 2.000 m2, ở thành phố Thủ Đức, ngân hàng đang rao bán 4 bất động sản có diện tích 368-484 m4/lô (tổng diện tích gần 1.800 m2) tại phường Phú Hữu. Ngoài ra, Ngân hàng này cũng đang thanh lý hàng chục bất động sản khác với giá trị từ vài tỷ đến vài chục tỷ đồng.

BIDV thì đang tìm tổ chức bán đấu giá khoản nợ gần 4.838 tỷ đồng với tài sản đảm bảo là dự án bất động sản tại Thành phố Hồ Chí Minh. Dự án được nhắc tới chính là dự án Kenton Node (hay là Grand Sentosa) hiện đang đồng thế chấp tại 3 nhà bằng BIDV, MSB, và PVCombank, trong đó BIDV chiếm 58% giá trị tài sản thế chấp.

Ngoài dự án Kenton Node, dự án sân golf và biệt thự nhà vườn Mậu Lâm Đầm Vạc tại Vĩnh Phúc cũng là tài sản đảm bảo liên quan đến khoản nợ hơn 800 tỷ đồng với ngân hàng này.

Sacombank trong tháng 5 vừa qua cũng đã ra thông báo tổ chức bán đấu giá không tách rời 18 khoản nợ được bảo đảm bằng tài sản tại Dự án khu công nghiệp Phong Phú. Tổng giá trị của các khoản nợ này lên tới 16.196 tỷ đồng, trong đó dư nợ gốc là hơn 5.134 tỷ đồng và lãi tồn đọng là hơn 11.061 tỷ đồng. Ngân hàng đưa ra giá khởi điểm cho khoản nợ này là 11.810 tỷ, tức là thấp hơn 4.386 tỷ so với tổng giá trị khoản nợ.

Ngoài các ngân hàng kể trên, hàng loạt các ngân hàng lớn khác như VietinBank hay Vietcombank, ACB…cũng liên tục phát đi thông báo về việc thu giữ và bán đấu giá tài sản đảm bảo của các khoản nợ xấu là bất động sản có giá trị lớn.

Mãi không tìm được người mua

Bên cạnh việc rao bán dự án bất động sản nêu trên để thu hồi nợ xấu, trong tháng 6/2022, trang web chính thức của Agribank đã phát đi gần 60 thông báo về việc bán đấu giá các khoản nợ là nợ xấu, lựa chọn đơn vị tổ chức bán đấu giá tài sản… Tương tự BIDV cũng có hàng chục thông báo bán đấu giá, nhiều khoản nợ được ngân hàng rao bán nhiều lần nhưng chưa có người mua.

Thực tế, do tác động của đại dịch Covid-19, nhiều khách hàng cá nhân và doanh nghiệp gặp khó khăn, không trả được nợ nên các ngân hàng phải thanh lý tài sản đảm bảo để thu hồi. Trong đó rất nhiều khoản nợ phải rao bán nhiều lần, lần sau giá thấp hơn lần trước mà vẫn không dễ xử lý.

Xoay quanh việc hàng loạt bất động sản dù thanh lý nhiều lần với mức giá giảm sâu nhưng vẫn không ai mua, giới chuyên gia cho rằng lý do chính là việc định giá nhiều tài sản đảm bảo khi phát mại chưa sát với giá trị thị trường nên dù có đại hạ giá thì vẫn khó bán.

Tại buổi họp báo của NHNN thông tin kết quả điều hành chính sách tiền tệ và hoạt động ngân hàng 6 tháng đầu năm diễn ra mới đây, ông Nguyễn Văn Du, quyền Chánh thanh tra Cơ quan Thanh tra giám sát NHNN cho biết, sở dĩ việc xử lý nợ xấu của ngân hàng còn khó là dù bất động sản có giá rất cao trong giai đoạn từ cuối năm 2021 đến đầu năm 2022, song số giao dịch thành công không nhiều, vẫn ít người mua. Trong khi đó, một số lĩnh vực bị ảnh hưởng nặng bởi dịch Covid-19 như khách sạn, nhà hàng cũng phải rao bán trong bối cảnh sự hồi phục của ngành du lịch chưa mạnh mẽ.

Mặt khác, một trong những kênh xử lý nợ xấu là sàn mua bán nợ VAMC chính thức đi vào hoạt động từ cuối năm ngoái, được kỳ vọng đem lại "làn gió mới" trên thị trường nhưng lại chưa được như mong đợi. Hoạt động mua bán nợ trên sàn VAMC vẫn chưa thực sự sôi động dẫn tới việc các ngân hàng chủ yếu tự xử lý nợ thay vì đưa qua sàn mua bán này.

Rủi ro nào cho ngân hàng?

Số liệu thống kê từ NHNN cho thấy, trong 4 tháng đầu năm nay, hệ thống ngân hàng tiếp tục xử lý được 54.000 tỷ đồng nợ xấu, tỷ lệ nợ xấu nội bảng đến cuối tháng 4/2022 ở mức 1,58%. Mặc dù vậy, riêng đối với lĩnh vực bất động sản, việc xử lý, phát mại tài sản, xử lý nợ xấu không hề dễ dàng trong bối cảnh giá nhà đất tăng cao nhưng thanh khoản thị trường không thực sự khởi sắc.

Động thái hàng loạt các ngân hàng rao bán nợ xấu, phát mại bất động sản thế chấp từ những dự án trong thời gian qua cho thấy nợ xấu vẫn đang là vấn đề đáng phải lưu tâm.

Theo các chuyên gia, vấn đề này cần được theo dõi chặt chẽ trong bối cảnh thị trường bất động sản đang có dấu hiệu chững lại, mà phần lớn tài sản đảm bảo tại các ngân hàng là bất động sản. Nhất là khi việc phát mại tài sản thế chấp tương đối khó khăn, rao bán tài sản hàng chục lần, giá giảm sâu mà không có người mua.

Hiện đã chuẩn bị kết thúc quý 2/2022 và các ngân hàng cũng chưa công bố BCTC quý 2 cũng như báo cáo bán niên, nhưng giới chuyên gia cho rằng với sự chấm dứt hiệu lực của Thông tư 14 cuối tháng 6, trong khi Nghị quyết 42 được kéo dài đi kèm là vẫn sẽ có hạn chế như đã từng tồn tại, nợ xấu ngân hàng ở quý này chắc chắn sẽ tăng lên.

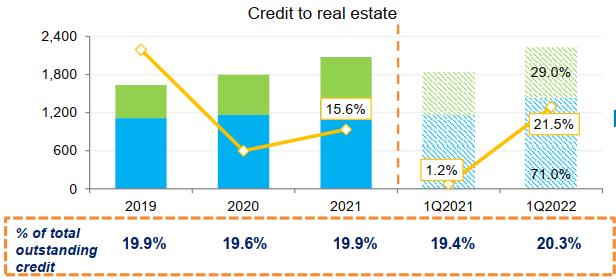

Tuy nhiên, nếu nhìn vào bức tranh tổng thể, hiện nay tổng dư nợ đối với lĩnh vực bất động sản của các tổ chức tín dụng đạt 20,3% trong quý 1/2022 (theo Fiinpro). Tổng dư nợ bất động sản tại các tổ chức tín dụng tính đến cuối tháng 4/2022 được công bố bởi NHNN là 37.000 tỷ đồng nợ xấu, con số này cũng không phải quá lớn.

|

|

Nguồn: Fiinpro |

Cũng tại họp báo vừa qua của NHNN, ông Nguyễn Văn Du, quyền Chánh thanh tra Cơ quan Thanh tra giám sát NHNN chia sẻ "Nợ xấu tuy có áp lực tăng lên, có sự quan ngại nhưng vẫn trong tầm kiểm soát. Đặc biệt là các NHTM đã trích lập dự phòng vượt hơn cả lộ trình tới hết năm 2023 theo quy định tại Thông tư 14, có ngân hàng sẵn sàng trích lập dự phòng rủi ro lên tới 100% với tỷ lệ bao phủ nợ xấu cao, cho thấy sự sẵn sàng của nhiều tổ chức để ứng phó với diễn biến nợ xấu khi thời hạn cơ cấu lại các khoản nợ không còn nữa".

Tại kỳ họp vừa qua, Quốc hội đã thống nhất kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42/2017/QH14 từ ngày 15/8/2022 đến hết ngày 31/12/2023.

Trong thời gian kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42/2017/QH14, Quốc hội đề nghị Chính phủ có giải pháp khắc phục những khó khăn, vướng mắc nêu tại Báo cáo số 174/BC-CP ngày 11/5/2022, chỉ đạo tăng cường sự phối hợp giữa các cơ quan, đơn vị gắn với trách nhiệm trong tổ chức thực hiện Nghị quyết, bảo đảm tính hiệu lực, hiệu quả của Nghị quyết.

Đồng thời, Quốc hội giao Chính phủ nghiên cứu, đề xuất luật hóa các quy định về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu cùng với việc rà soát, sửa đổi, bổ sung Luật Các tổ chức tín dụng; trình Quốc hội xem xét chậm nhất tại Kỳ họp thứ 5 (tháng 5/2023).