Những yếu tố nào thúc đẩy VN-Index hồi phục mỗi khi về vùng định giá thấp trong quá khứ?

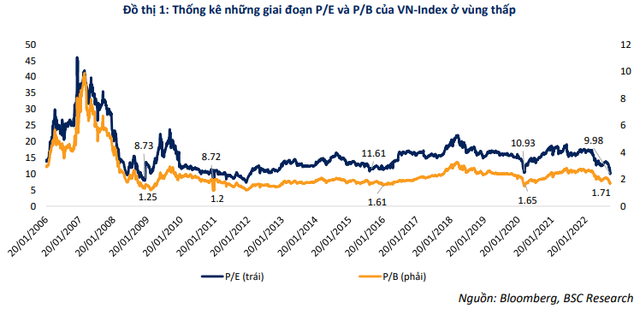

Hiện, P/E của VN-Index xấp xỉ 9,98 lần – mức thấp thứ 3 trong lịch sử, P/B cũng trôi về vùng thấp thứ 5 trong lịch sử ở mức 1,71 lần.

Thị trường chứng khoán toàn cầu liên tục biến động mạnh trước nhiều biến số khó lường. Tâm lý thị trường vẫn khá nặng nề trước nguy cơ suy thoát kinh tế trước áp lực nâng lãi suất để thắt chặt chính sách tiền tệ của NHTW trên thế giới. Đặc biệt, việc Mỹ vẫn quyết liệt nâng lãi suất để tiêt diệt lạm phát dấy lên lo ngại các nước sẽ phải tăng lãi suất theo.

Đồng thời, khủng hoảng năng lượng tại các nước Châu Âu và chính sách ZeroCovid của Trung Quốc – nền kinh tế lớn thứ hai thế giới đã tạo ra áp lực đè nặng lên TTCK của các nền kinh tế lớn, khiến các thị trường này duy trì đà giảm sâu.

Áp lực từ sự giảm điểm này cũng ảnh hưởng tiêu cực đến chứng khoán Việt Nam khiến VN-Index đi vào xu hướng giảm từ đầu quý 2/2022 tới nay. Dòng tiền đang có xu hướng rút khỏi thị trường, dù bức tranh vĩ mô trong nước nhìn chung vẫn duy trì tăng trưởng ổn định.

Thống kê của Chứng khoán BSC cho thấy, trong quá khứ, việc hai chỉ số này lùi trở về mức thấp là yếu tố thu hút dòng tiền đến với, hoặc trở lại TTCK. Đặc biệt trong giai đoạn 2020 - khoảng thời gian bùng nổ của chứng khoán với sự gia nhập thị trường của các nhà đầu tư cá nhân trong nước kéo theo thanh khoản và giao dịch ký quỹ (margin) tăng vọt.

Cũng trong giai đoạn này, khối ngoại bán ròng kỷ lục, đi ngược lại với xu hướng của giai đoạn tăng điểm năm 2012 và 2016 do 2020 là giai đoạn Covid bùng nổ và gây ra những cú sốc đối với nền kinh tế toàn cầu, các dòng tiền ngoại thường có xu hướng rút ra khỏi các thị tường mới nổi và cận biên (trong đó có Việt Nam) để hướng về các kênh đầu tư ít rủi ro hơn.

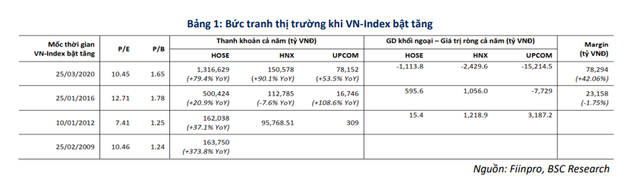

Đối với giai đoạn 2009, thanh khoản tăng vọt gần 400% do dòng tiền trở lại thị trường sau cú sụt giảm mạnh giai đoạn 2007-2008.

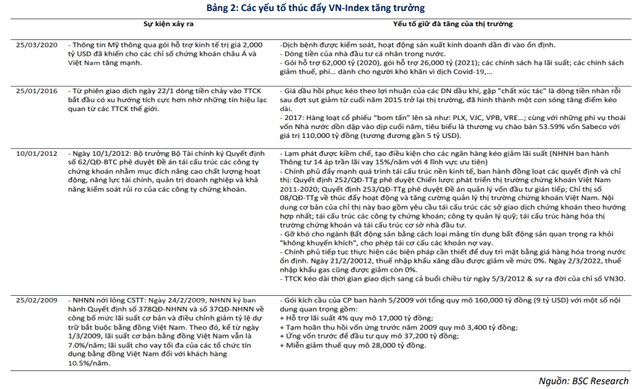

Trong những giai đoạn này, yếu tố thúc đẩy VN-Index bật tăng trở lại chủ yếu là (1) Những chính sách của Chính phủ trong việc thúc đẩy nền kinh tế, cụ thể là các gói kích thích kinh tế, chính sách liên quan đến hỗ trợ tín dụng, chính sách liên quan đến tái cấu trúc nền kinh tế, quyết định nới lỏng CSTT,… (2) Dòng tiền bắt đáy của các nhà đầu tư khi thị trường chứng khoán về mức định giá rẻ.

Tuy nhiên, đối với yếu tố đầu tiên, Việt Nam khó có thể đi ngược lại xu hướng thắt chặt CSTT của các NHTW trên thế giới. Đối với yếu tố thứ hai, thời điểm hiện tại thị trường thiếu những thông tin tích cực để thu hút dòng tiền.

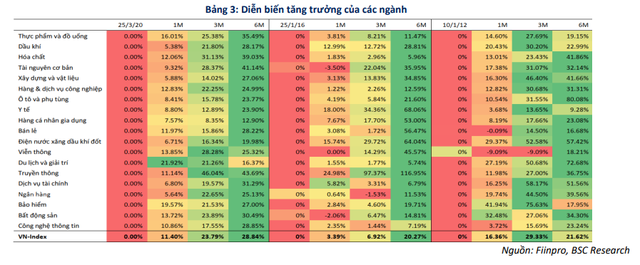

Về những nhóm cổ phiếu dẫn đầu đà tăng khi VN-Index hồi phục , thống kê của BSC cho thấy các ngành đều tăng trưởng theo đà tăng chung của thị trường. Trong giai đoạn tăng điểm 2012, hơn 1 nửa số ngành có tăng trưởng vượt VN-Index sau 6 tháng. Tuy nhiên xu hướng này giảm dần và đến giai đoạn 2020 chỉ có 7 ngành có tăng trưởng vượt VN-Index sau 6 tháng. Trong hai lần VN-Index bật tăng gần nhất (năm 2020 và năm 2016), Truyền thông là ngành có mức tăng trưởng cao nhất.

Ngoài thông tin tích cực về định giá thấp và mùa công bố kết quả kinh doanh quý 3, BSC cho rằng diễn biến phức tạp tỷ giá, lãi suất, thanh khoản vẫn chưa ủng hộ cho một đợt tăng điểm bền vững. Do vậy, nhà đầu tư vẫn cần cẩn trọng tránh mua đuổi, tranh thủ nhịp hồi phục mạnh bán chốt lãi hoặc giảm tỷ trọng cổ phiếu về mức an toàn nhằm chủ động trong mọi tình huống.

Hạ Anh