Những điều nên biết về THẺ TÍN DỤNG và bí quyết sử dụng thẻ hiệu quả, an toàn

(Tổ Quốc) - Hãy ngừng quan sát độ dày mỏng của những chiếc ví. Ngày nay, số dư trên tài khoản và hạn mức thẻ tín dụng mới toát lên vẻ “ưa nhìn” của một ai đó!

"Không cần phải mang theo tiền mặt bên người, có thể mua những món đồ yêu thích trước khi lương về, thường xuyên nhận được những ưu đãi như hoàn tiền, chiết khấu, giảm giá,… Đó là những lý do Mai Phương - nhân viên văn phòng tại Hà Nội, giải thích cho thói quen sử dụng thẻ tín dụng thường xuyên của mình.

Tôi có thể không có người yêu nhưng không thể sống thiếu thẻ tín dụng quá một tháng

Với cô gái 28 tuổi này, ngoài lương còn những khoản thu nhập khác từ tiền thưởng, tiền làm thêm,.. không cố định trong tháng. Vì vậy, thẻ tín dụng đã giúp cô được mua những món đồ yêu thích trước khi tiền về tài khoản.

Kể từ chiếc thẻ tín dụng đầu tiên ra đời năm 1951, trải qua bảy thập kỷ phát triển, tấm nhựa vuông với câu thần chú "tiêu trước trả sau" ngày càng trở nên phổ biến ở hầu hết các quốc gia.

Theo dữ liệu được công bố bởi TransUnion, một công ty về thông tin tín dụng, việc sử dụng thẻ tín dụng (credit card) và thẻ ghi nợ (debit card) đang ở mức cao lịch sử ở Mỹ, nơi có gần 70% người tiêu dùng sử dụng thẻ thanh toán.

Ở Châu Á, Hàn Quốc chứng kiến sự bùng nổ của hoạt động tín dụng sau cuộc khủng hoảng tài chính năm 1997, khi Chính phủ giảm thuế đối với các khoản thanh toán bằng thẻ tín dụng để thúc đẩy chi tiêu. Năm 2019, ước tính trung bình mỗi người Hàn Quốc có khoảng 4 thẻ tín dụng.

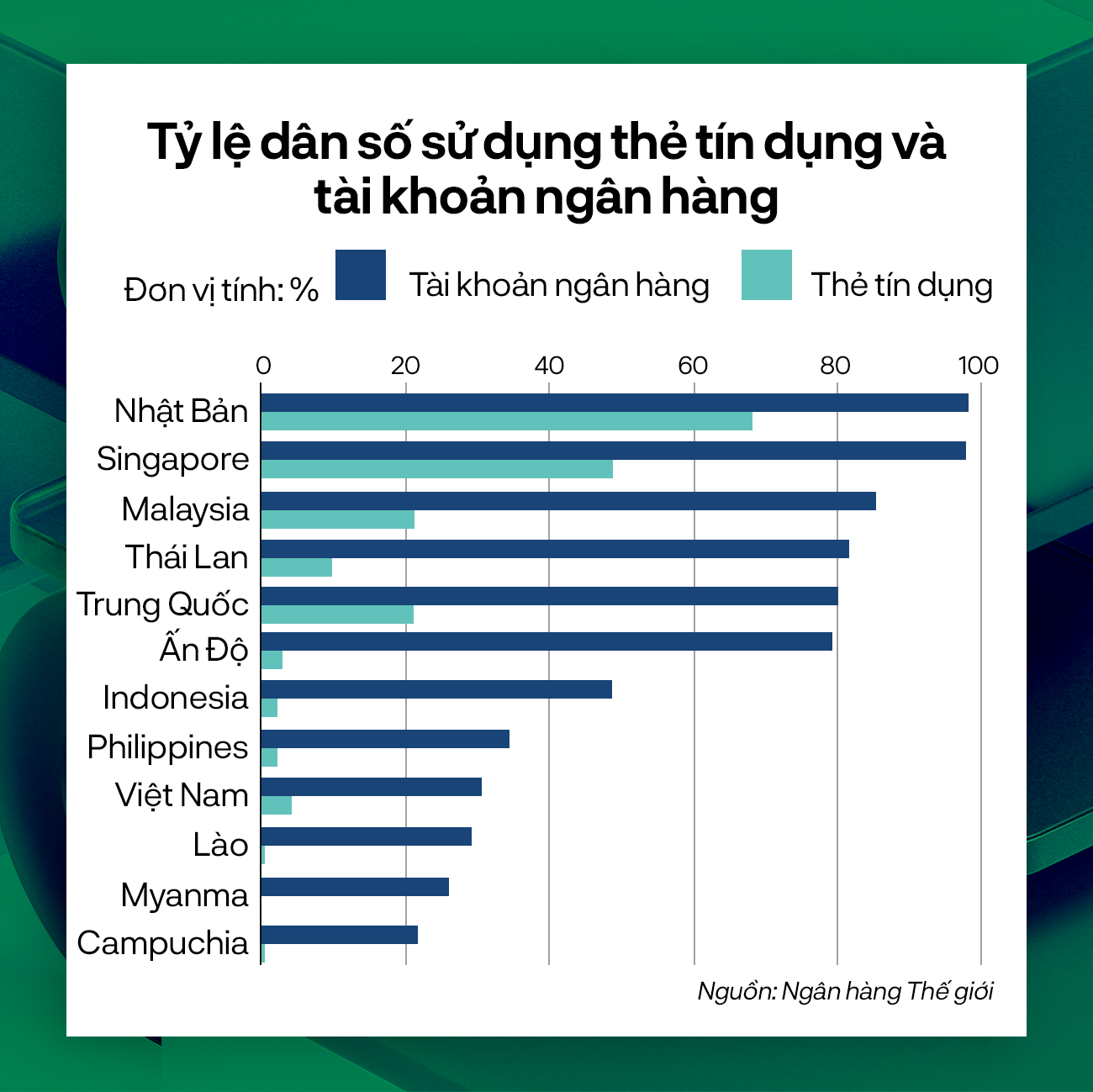

Các quốc gia khác như Nhật Bản, Singapore, Malaysia là những nước có tỷ lệ dân số sử dụng thẻ tín dụng cao, số liệu theo thống kê của World Bank.

Tại Việt Nam, xu hướng tiêu dùng thẻ tín dụng phát triển nhanh trong những năm gần đây.

Số liệu cập nhật từ Chi hội Thẻ (Hiệp hội Ngân hàng Việt Nam) cho biết, doanh số sử dụng thẻ tín dụng quốc tế tăng trung bình 33%/năm trong khoảng thời gian từ 2018 đến 2020.

Những ngân hàng đang chiếm thị phần phát hành thẻ tín dụng quốc tế lớn trong năm 2021 như Tpbank, Vpbank, Techcombank, VIB và Sacombank.

Bên cạnh thẻ tín dụng quốc tế thì thẻ tín dụng nội địa cũng đạt được sự tăng trưởng ấn tượng mặc dù mới ra đời chưa lâu. Theo số liệu từ Vụ Thanh toán – Ngân hàng Nhà nước, trong 5 năm từ 2017 đến 2021, số lượng thẻ tín dụng nội địa đạt mức tăng trưởng bình quân 23,2%/năm, cao hơn thẻ tín dụng quốc tế là 17,18%/năm.

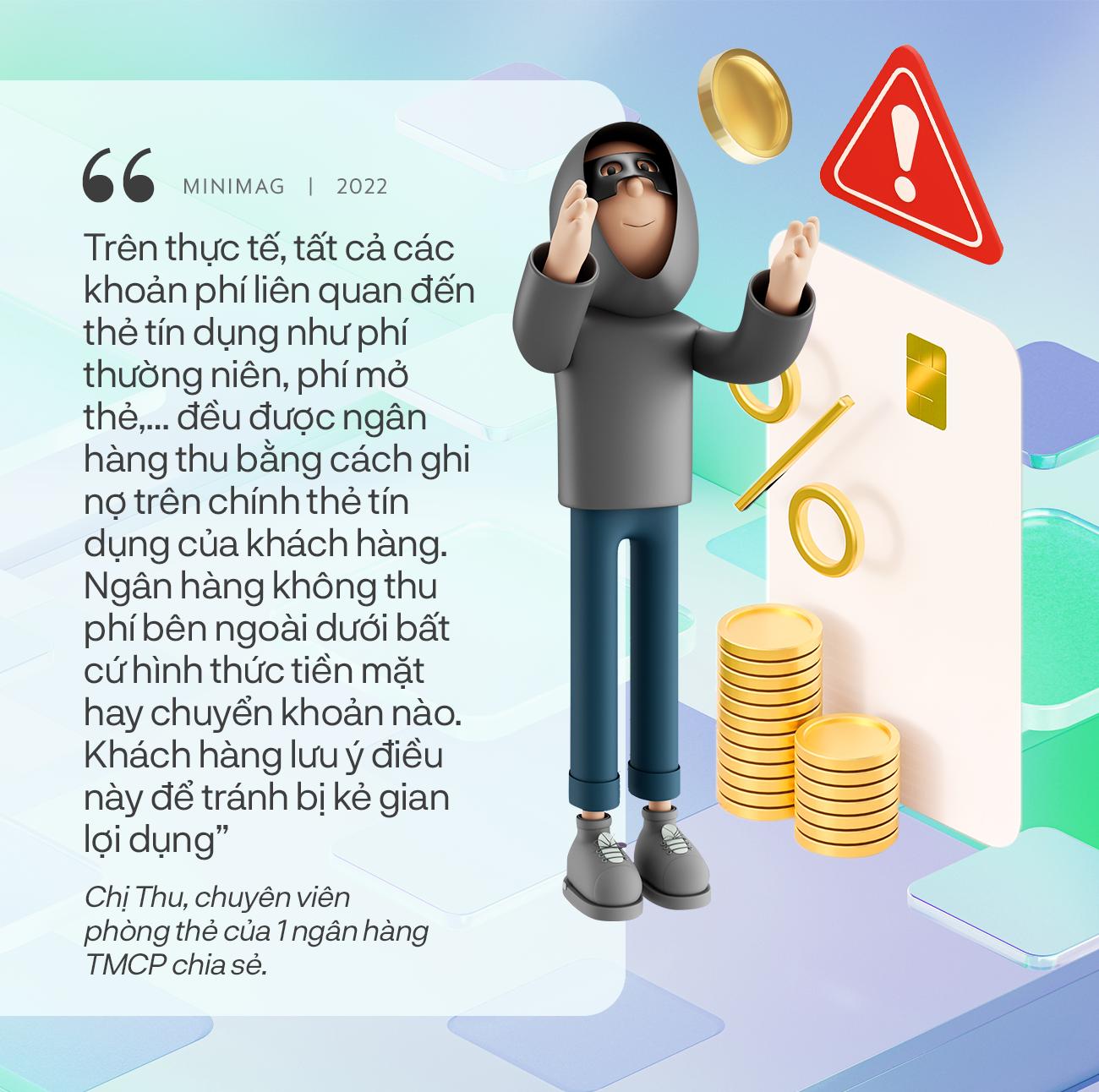

"Phần lớn mọi người gọi thẻ tín dụng là thẻ Visa và Master" – chị Thu, chuyên viên thẻ ở một ngân hàng thương mại "đúc rút" sau nhiều năm làm việc với khách hàng.

Trên thực tế, nhắc tới Visa hay Master không phải là nói đến loại thẻ mà nói đến thương hiệu thẻ.

Visa là loại thẻ có mạng lưới thanh toán do công ty Visa International Service Association, trụ sở ở San Francisco, Carlifornia, Mỹ cung cấp. Master là thẻ do hãng MasterCard Worldwide, trụ sở tại Purchase, New York, Mỹ cung cấp.

Thẻ tín dụng Visa hay Master được gọi chung là thẻ tín dụng quốc tế và sử dụng được ở bên ngoài lãnh thổ Việt Nam hoặc các giao dịch trực tuyến xuyên biên giới. Ngoài Visa, Master, còn có những thẻ tín dụng quốc tế khác như American Express hay UnionPay, JCB nhưng những thương hiệu này không quá quen thuộc với người tiêu dùng Việt Nam.

Bên cạnh thẻ tín dụng quốc tế còn có thẻ tín dụng nội địa NAPAS do các ngân hàng, công ty tài chính Việt Nam phát hành. Loại thẻ này chỉ sử dụng được trong phạm vi lãnh thổ Việt Nam, có ưu điểm là phí rẻ, phù hợp với số đông người tiêu dùng.

"Có một thực tế là thẻ tín dụng quốc tế thường phải chịu rất nhiều loại chi phí, dẫn đến chỉ có một tỷ lệ rất nhỏ khách hàng có thể tiếp cận, là những người có thu nhập khá trở lên, có nhu cầu mua sắm, đi lại ở nước ngoài hoặc sử dụng trong nhu cầu từ mức chi tiêu trung bình trở lên. Những khách hàng có nhu cầu thấp lại không thể tiếp cận thẻ tín dụng. Đây cũng chính là đối tượng lâu nay bị tín dụng đen hoành hành" – Bà Nguyễn Thị Kim Oanh, chủ tịch Chi hội thẻ, Hiệp hội Ngân hàng Việt Nam cho biết.

Từ thực tế đó, cuối năm 2020 và trong cả năm 2021, Ngân hàng Nhà nước và Napas đã thúc đẩy các ngân hàng thương mại ký thoả thuận phát hành thẻ tín dụng nội địa. Đến cuối năm 2021, theo số liệu từ Vụ Thanh toán - NHNN, có 12/46 tổ chức phát hành phát hành thẻ tín dụng nội địa; số lượng thẻ tín dụng nội địa đến cuối năm 2021 lưu hành đạt trên 475.000 thẻ.

Một nhầm lẫn khá phổ biến là khách hàng có xu hướng không phân biệt được thẻ tín dụng (credit card) với thẻ ghi nợ (debit card) hay thẻ trả trước (prepaid card). 3 loại thẻ này có đặc điểm, tính chất và tính năng khác hoàn toàn nhau.

Credit card không chỉ là phương tiện thanh toán không sử dụng tiền mặt. Đúng như tên gọi, nó là 1 khoản vay nợ - "credit" mà ngân hàng cấp cho từng khách hàng dựa trên đánh giá về uy tín, khả năng thanh toán,...

"Anh chị được quyền tiêu trước số tiền trong phạm vi hạn mức thẻ mà ngân hàng cấp cho anh chị và hoàn trả lại sau. Đó là điểm khác biệt cơ bản nhất của thẻ tín dụng so với thẻ trả trước hay thẻ ghi nợ"

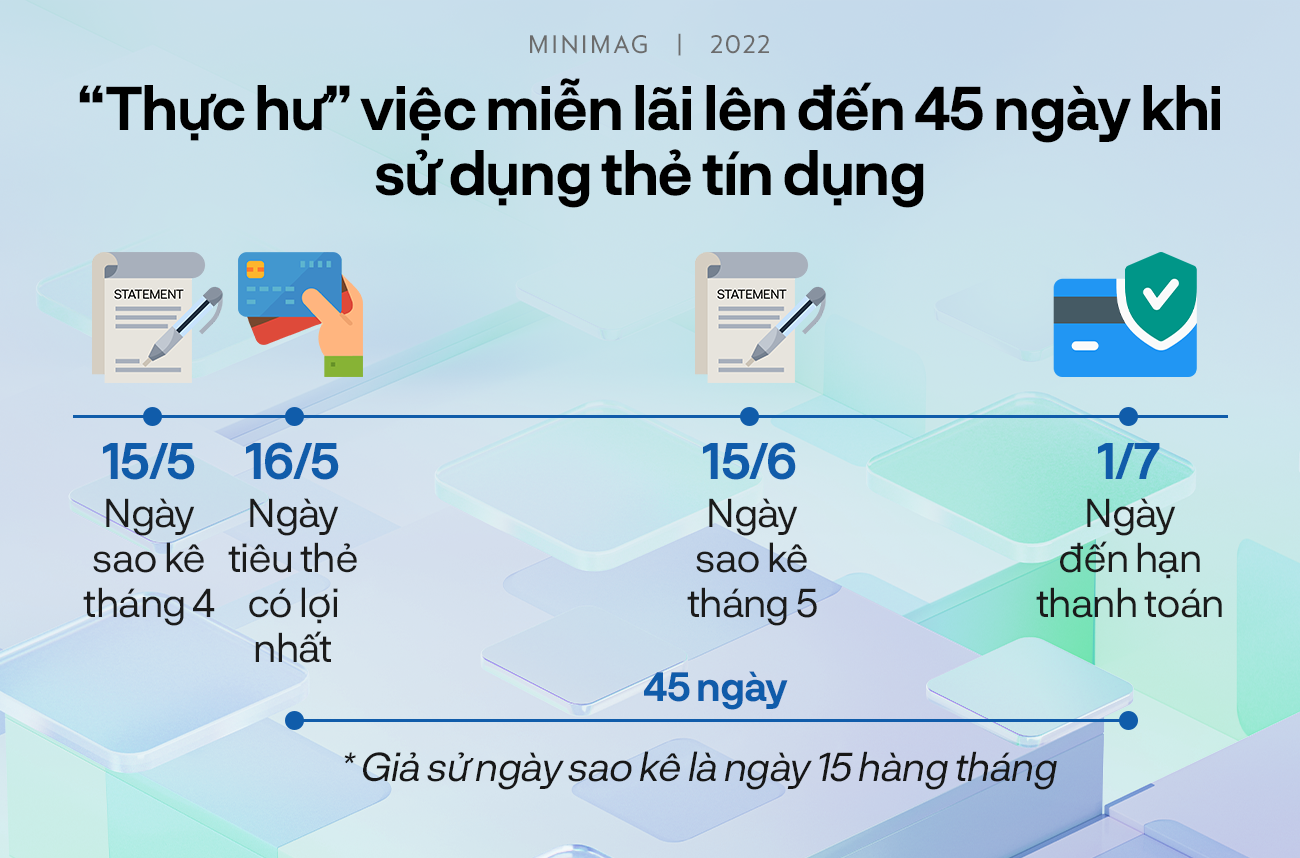

Khách hàng thường nghe được những quảng cáo thẻ tín dụng không mất lãi lên đến 45 hoặc thậm chí 55 ngày (với một số dòng thẻ VIP). Điều đó có vẻ rất hấp dẫn, nhưng hãy hiểu đúng về cụm từ "lên đến" để tránh trả lãi "oan".

"Khi mới sử dụng, vì không hiểu rõ nên tôi đã rơi vào cái bẫy có tiền mà vẫn mất lãi vay cho thẻ tín dụng" Chị Dung, 35 tuổi ở Hà Nội, cho biết.

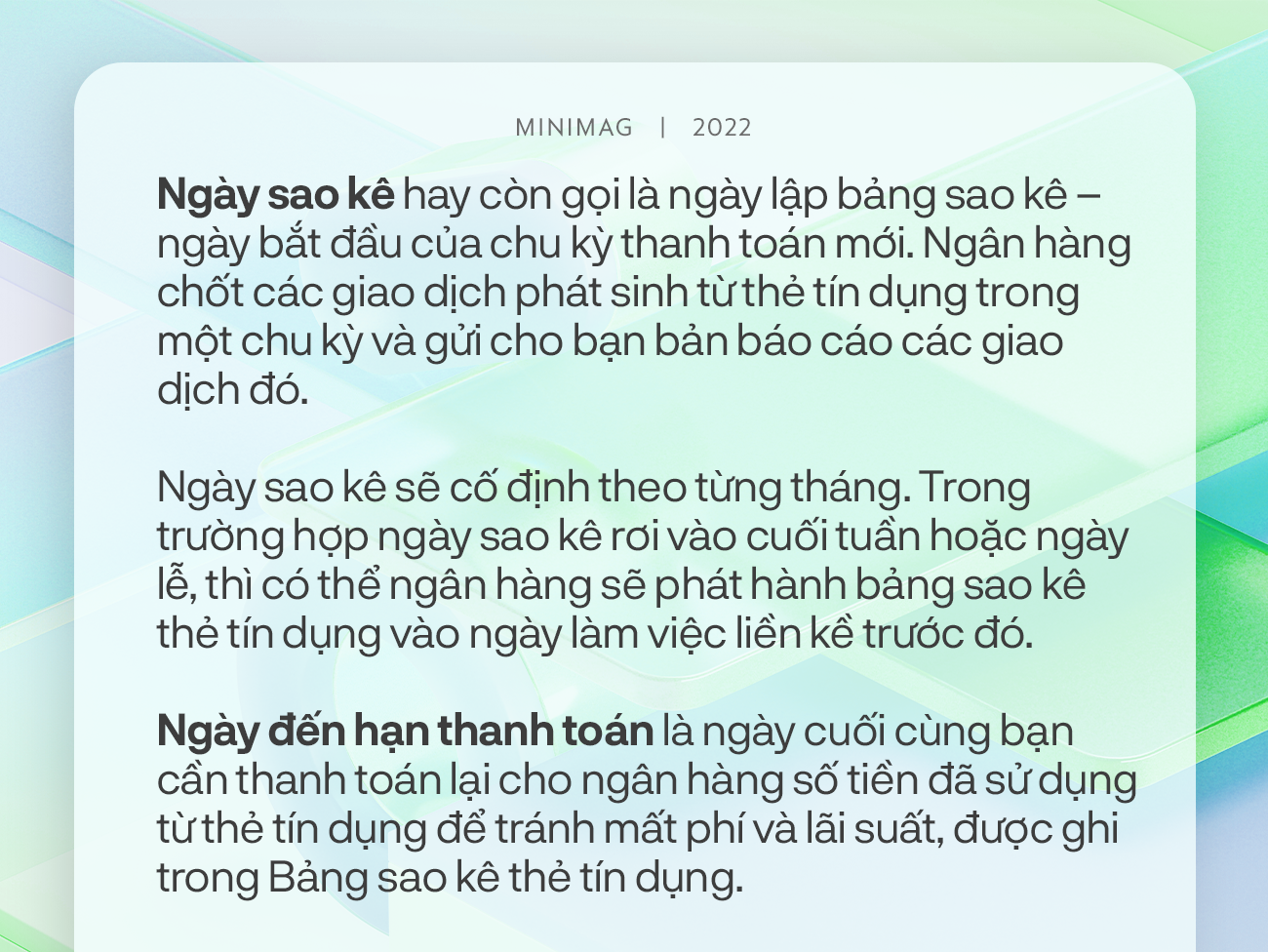

Để hiểu về cách tính lãi của thẻ tín dụng, bạn hãy nhớ nguyên tắc, mọi chi tiêu của thẻ tín dụng được ngân hàng ghi nhận vào ngày phát sinh nhưng bạn không phải thanh toán ngay lập tức.

Thời gian thanh toán phụ thuộc vào ngày sao kê và ngày đến hạn thanh toán.

Tùy theo loại thẻ bạn đang sử dụng, ngày đến hạn thanh toán đến sau 15 hoặc 25 ngày kể từ ngày sao kê. Hay nói cách khác, ngân hàng gửi bạn sao kê vào ngày T, thì ngày (T+15) hoặc (T+25) (với dòng thẻ VIP) là hạn cuối cùng bạn phải thanh toán toàn bộ nếu không muốn mất lãi.

Đương nhiên, chủ thẻ có quyền lựa chọn chỉ thanh toán số tối thiểu, khoảng từ 1% đến 5% dư nợ tùy quy định của từng ngân hàng. Khi thanh toán ít hơn đồng nghĩa bạn phải trả lãi cho ngân hàng cho số tiền còn nợ lại.

không phải tất cả các chi tiêu thẻ tín dụng đều được miễn lãi 45 ngày.

Để tối ưu hóa việc "chiếm dụng" vốn từ thẻ tín dụng, hãy nhớ nguyên tắc: Tiêu càng xa ngày sao kê của kỳ thanh toán hiện tại càng có lợi. Hãy tham khảo ví dụ sau:

Một số khách hàng chấp nhận trả lãi do không có khả năng thanh toán hết dư nợ thẻ. Hiện nay, các ngân hàng đang áp dụng lãi suất thẻ tín dụng dao động từ trên 20%/năm đến trên 30%/năm.

Hãy tưởng tượng, trong trường hợp bạn mua một chiếc Iphone giá niêm yết 20 triệu đồng nhưng nếu thanh toán trả góp bằng thẻ tín dụng trong 12 tháng, giá trị của chiếc Iphone có thể lên đến 24 – 26 triệu đồng.

"Lãi suất thẻ tín dụng không hề rẻ nên đừng để mình bị cuốn theo những trận "cuồng phong" mua sắm. Cố gắng hãy chỉ nợ khi thực sự cần thiết"

Nguyễn Phương Hiền, 28 tuổi, ở Hà Nội, chia sẻ về một lần "suýt bị lừa" liên quan đến thẻ tín dụng.

Hôm đó, cô nhận được cuộc điện thoại từ số máy bàn, tự xưng là nhân viên của công ty có liên kết với ngân hàng cô đang sử dụng thẻ tín dụng (sau đây gọi tắt là ngân hàng V).

Đầu dây hoan hỉ thông báo gửi tặng cho cô một thẻ giảm giá ăn uống, du lịch,… giảm tới 50% sử dụng kèm với thẻ của ngân hàng V.

Sau khi thành công thu hút sự chú ý của Hiền, đầu dây tiếp tục gây dựng lòng tin bằng cách khẳng định sử dụng thẻ giảm giá hoàn toàn không mất chi phí.

Đến đoạn đối phương yêu cầu Hiền đọc số thẻ để xác minh thông tin thì cô đã kịp thời cảnh giác và dập máy. Ngay sau đó, Hiền nhận được tin nhắn từ ngân hàng báo thẻ tín dụng của cô thanh toán không thành công.

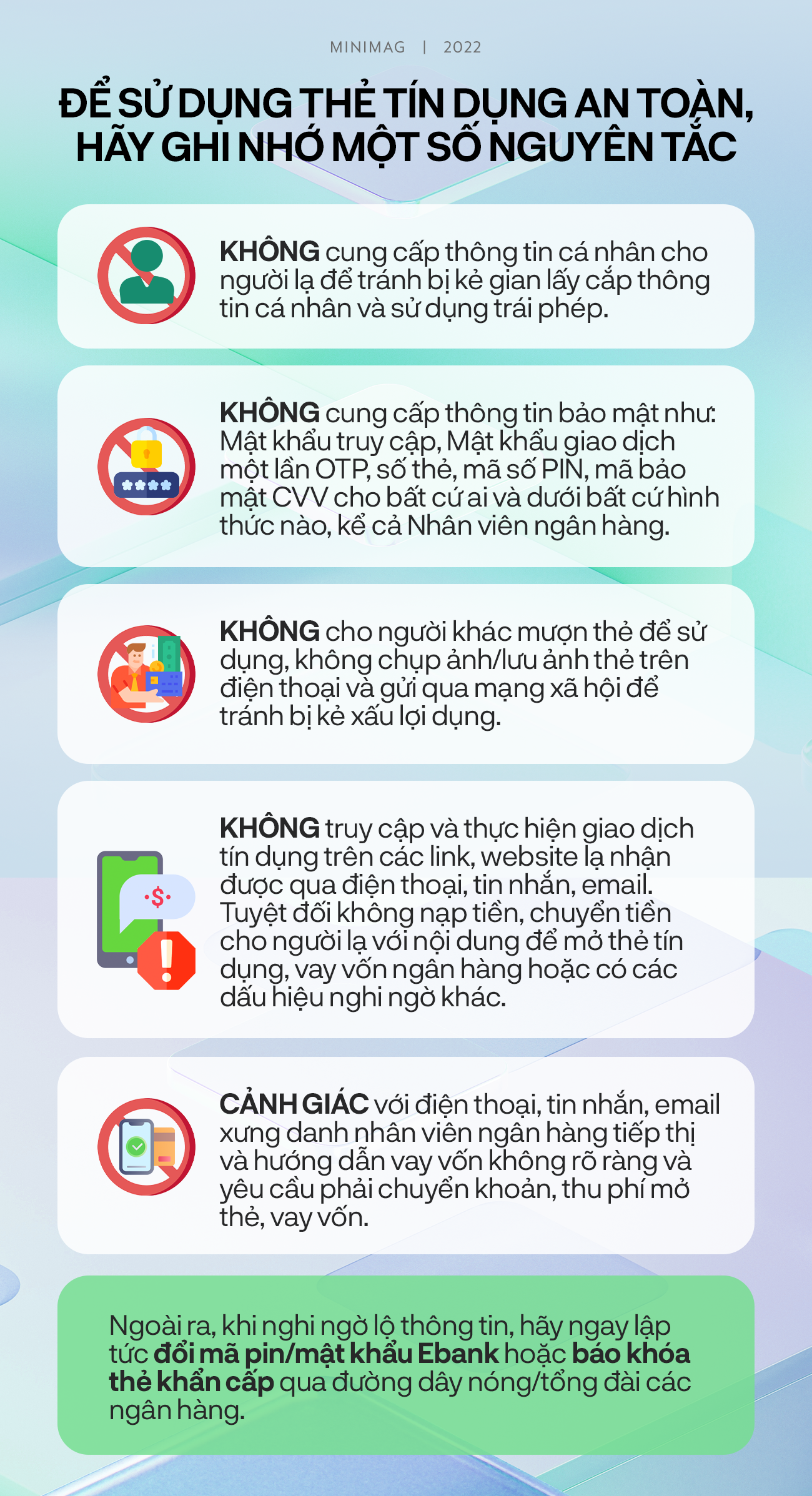

Câu chuyện của Hiền chỉ là một trong số những thủ đoạn lừa đảo của kẻ gian nhắm vào các chủ thẻ. Trong vai nhân viên ngân hàng, kẻ gian bày ra không ít chiêu trò. Chúng có thể bịa ra những tình huống như nâng cấp hạn mức thẻ tín dụng, chủ thẻ được ưu đãi hoàn phí, ưu đãi từ đối tác liên kết,... nhằm yêu cầu chủ thẻ cung cấp thông tin về số thẻ, mã CVV, CVC, OTP,… từ đó thực hiện các giao dịch gian lận chiếm đoạt tiền của khách hàng.

Nên nhớ rằng, một số giao dịch chỉ cần số thẻ và CVV (CVC) là có thể đã thanh toán thành công.

Đã có trường hợp, kẻ gian giả mạo phê duyệt của ngân hàng về việc chấp thuận cấp/nâng hạn mức thẻ tín dụng. Khách hàng sẽ nhận được nội dung thông báo: "Khách hàng đã được ….bank phê duyệt 01 khoản vay tín chấp hoặc 01 thẻ tín dụng" . Sau đó, kẻ gian chuyển tấm thẻ nhựa (có thể kèm quà tặng, như đồng hồ,…) đến Khách hàng bằng đường bưu điện và yêu cầu người nhận trả phí phát hành thẻ với số tiền nhất định.

Sau khi nhận tiền, đối tượng lừa đảo chặn toàn bộ số điện thoại đã liên lạc và khách hàng không thể được giải ngân khoản vay hay sử dụng chiếc thẻ giả này. Thẻ tín dụng giả thường được làm bằng tấm nhựa bình thường, thông tin sơ sài, mẫu mã kém thẩm mỹ, cố tình bắt chước logo và mẫu mã của các tổ chức thẻ tín dụng quốc tế và ngân hàng.

Tình huống này, hiểu nôm na là khách hàng bị lừa bỏ tiền thật đổi lấy tấm thẻ nhựa... đồ chơi.

Một hình thức lừa đảo nữa phổ biến dạo gần đây là gọi điện mời rút tiền mặt. Với lý do này, kẻ gian yêu cầu khách hàng cung cấp hình ảnh 2 mặt thẻ hoặc số thẻ, CVV, OTP và số tiền cần rút.

Kẻ gian hứa hẹn sẽ chuyển khoản lại tiền nhưng thực tế khách hàng không nhận được hoặc nhận được số tiền ít hơn so với số tiền đã bị ghi nợ trên thẻ trước đó.

Chiêu thức này chủ yếu đánh vào những người có nhu cầu sử dụng thẻ tín dụng như một khoản vay không cần chứng minh mục đích sử dụng vốn.

Trong nỗ lực chống lại những thủ đoạn lừa đảo, các ngân hàng như Vietcombank, Vietinbank, ACB, Vpbank, Tpbank,… liên tục phát ra các cảnh báo.

Việc yêu cầu cung cấp các thông tin cá nhân như: toàn bộ thông tin 16 số thẻ, ngày hết hạn thẻ, mã bảo mật CVV hoặc mã OTP khi mời chào rút tiền từ thẻ tín dụng như trên đều là lừa đảo. Dịch vụ hỗ trợ thẻ tín dụng của VPBank (trả góp, rút tiền….) không yêu cầu khách hàng cung cấp các thông tin trên

Nhịp sống kinh tế