Nghị định mới về trái phiếu doanh nghiệp: 'Ăn thua' lúc thực thi

Nghị định 08 về trái phiếu doanh nghiệp được nhận định sẽ giúp doanh nghiệp phát hành có cơ hội khắc phục một số vấn đề. Tuy nhiên khi thực thi mới có thể đánh giá tác động thực chất của nghị định lên thị trường.

Nghị định mới về trái phiếu doanh nghiệp: 'Ăn thua' lúc thực thi

Nghị định 08 về trái phiếu doanh nghiệp được nhận định sẽ giúp doanh nghiệp phát hành có cơ hội khắc phục một số vấn đề. Tuy nhiên khi thực thi mới có thể đánh giá tác động thực chất của nghị định lên thị trường.

Hướng đi đã có...

Chính phủ vừa ban hành Nghị định 08/2023/NĐ-CP có hiệu lực từ ngày 5/3/2023 với nhiều điểm mới về trách nhiệm của doanh nghiệp phát hành trái phiếu.

Theo đó, có một số điểm mới sửa đổi và bổ sung, ngưng hiệu lực thi hành một số điều quan trọng như: Cho phép thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác; được kéo dài kỳ hạn trái phiếu tối đa không quá 2 năm; ngưng quy định xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp là cá nhân, xếp hạng tín nhiệm doanh nghiệp...

Trao đổi với chúng tôi, chuyên gia kinh tế Lê Duy Bình cho rằng, nghị định trao thêm cho các doanh nghiệp phát hành một cơ hội khắc phục những vấn đề mà họ đã gây ra.

Với việc có thể thanh toán nợ trái phiếu bằng tài sản khác, ông Bình nhận định: Thực tế một số nhà phát hành đã thực hiện, song việc quy định rõ ràng sẽ tạo nền tảng pháp lý tốt hơn.

|

|

Nhờ Nghị định 08, áp lực dòng tiền có thể “nhẹ đi trông thấy” trong vòng 2 năm tới (ảnh: VGP). |

Đối với lo ngại quy định này có thể khiến “thua thiệt” cho nhà đầu tư, ông Bình nhấn mạnh, việc này tuỳ thuộc vào chất lượng doanh nghiệp phát hành cũng như chất lượng tài sản của doanh nghiệp phát hành cũng như thoả thuận, hợp đồng hoán đổi nợ giữa hai bên.

“Rủi ro thì đương nhiên có nhưng sẽ thấp hơn với doanh nghiệp có kế hoạch khắc phục hiệu quả, chất lượng quản trị tốt, chất lượng tài sản tốt và thỏa thuận hoán đổi với nhà đầu tư minh bạch, công bằng, tuân thủ các quy định pháp luật”, ông Bình nhận định.

Trước khi được “chốt” tại Nghị định, đề xuất trả nợ trái phiếu bằng tài sản khác nhận nhiều ý kiến lo ngại nhà đầu tư có thể bị “dí” các bất động sản thanh khoản kém, bản thân chủ đầu tư cũng không bán được.

“Lo lắng này hoàn toàn có cơ sở. Bởi không phải doanh nghiệp phát hành nào cũng có chất lượng quản trị, tài sản tốt”, ông Bình nói.

Các nhà đầu tư nên thận trọng khi đàm phán thỏa thuận hoán đổi với doanh nghiệp phát hành. “Có thể theo tập thể và cũng nên có sự tư vấn của luật sư và các chuyên gia pháp lý về các điều khoản của thỏa thuận hoán đổi”, ông Bình khuyến nghị và cho rằng điều đó cũng giúp các doanh nghiệp phát hành có áp lực và trách nhiệm hơn đối với các cam kết của mình, đồng thời tạo ra áp lực thị trường để các bên cùng nỗ lực hết sức không bỏ lỡ cơ hội được trao từ nghị định, tháo gỡ những khó khăn của thị trường.

Hiện hơn 300.000 tỷ đồng trái phiếu doanh nghiệp đáo hạn năm 2023 thì chủ yếu là trái phiếu bất động sản. Thực tế trong 62 lô trái phiếu chậm thanh toán lãi và gốc đã có tới 70% là trái phiếu bất động sản. Với quy định được kéo dài kỳ hạn trái phiếu, vị chuyên gia cho rằng áp lực dòng tiền nhờ đó sẽ “nhẹ đi trông thấy” trong vòng 2 năm tới và có thể khơi thông dòng vốn từ quý III/2023.

"Ăn thua" lúc thực thi

Bàn về Nghị định 08, ông Phan Lê Thành Long - chuyên gia tài chính doanh nghiệp - cho rằng điểm rất quan trọng là các bên sẽ có thêm thời gian để xử lý hoặc thời gian để tìm giải pháp xử lý.

Ông cũng nhắc tới quy định về việc cho phép doanh nghiệp đàm phán với trái chủ (chủ nợ) để trả nợ trái phiếu bằng tài sản, thực tế thường là bất động sản. “Nghị định 08 đã mở ra hướng đi, nhưng vấn đề chính là thực thi”, ông Long nhấn mạnh.

Với quy định này, ông Long cho rằng có 2 câu hỏi đặt ra với trái chủ: Thứ nhất, định giá tài sản là bao nhiêu khi trừ nợ trái phiếu? Thứ hai, nếu tài sản dở dang thì đánh giá năng lực hoàn thành bất động sản của doanh nghiệp như thế nào?

“Đây là điểm sẽ có thể gặp khó khi triển khai. Vấn đề nữa là trái chủ là tổ chức (ngân hàng, công ty chứng khoán) và cá nhân (số đông) sẽ khác nhau”, ông Long nói.

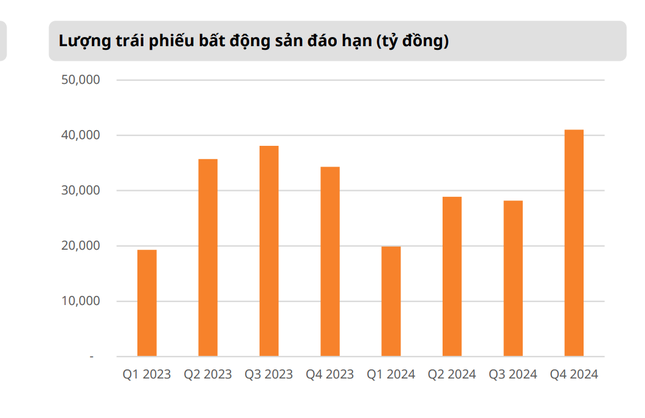

|

|

Lượng trái phiếu bất động sản đáo hạn tính đến quý IV/2024 (nguồn: Chứng khoán Mirae Asset). |

Ông Long cũng nêu giả thiết có 10 trái chủ cá nhân, trong đó 7 người đồng ý nhận bất động sản dở dang, 3 người không đồng ý và yêu cầu doanh nghiệp trả tiền. Nếu doanh nghiệp bố trí được tiền để trả cho 3 người thì lại quay trở lại câu hỏi thứ hai, doanh nghiệp có đủ năng lực, đặc biệt là tiền để hoàn thành dự án dở dang hay không?

Ngay sau khi Nghị định 08 được ban hành, hàng loạt cổ phiếu bất động sản tăng trần. Điều này cho thấy tâm lý hưng phấn của thị trường trước những thông tin mang tính gỡ khó như vậy. Tuy nhiên, vẫn có ý kiến cho rằng Nghị định 08 chủ yếu hỗ trợ thị trường về cơ sở pháp lý cho tổ chức phát hành, còn lại vẫn cần thêm giải pháp.

Trao đổi với chúng tôi, một lãnh đạo công ty xếp hạng tín nhiệm cho rằng, việc sửa đổi nghị định “chỉ có ý nghĩa thủ tục thôi mà không giải quyết được vấn đề tận gốc của một số vấn đề sinh tử của các doanh nghiệp bất động sản hiện nay.

Hải Bình

Tiền phong