Ngân hàng lên kế hoạch kinh doanh 2023 ra sao?

Dù dự báo 2023 sẽ là năm đầy khó khăn, đa số các ngân hàng vẫn đề ra kế hoạch lạc quan.

Ngân hàng lên kế hoạch kinh doanh 2023 ra sao?

Dù dự báo 2023 sẽ là năm đầy khó khăn, đa số các ngân hàng vẫn đề ra kế hoạch lạc quan.

Năm 2023 được dự báo đầy khó khăn khi thị trường trái phiếu doanh nghiệp cũng như bất động sản đóng băng giữa bối cảnh lãi suất biến động nhiều. Do đó, các công ty chứng khoán dự báo lợi nhuận ngân hàng sẽ tăng trưởng chậm lại so với mức nền năm 2022 trước nhiều áp lực.

Những báo cáo từ công ty chứng khoán ước tính các ngân hàng Việt Nam sẽ tăng trưởng lợi nhuận trung bình 10% so với mức tăng trưởng bình quân 35% của năm 2022; lợi nhuận cũng sẽ có sự phân hóa giữa các nhóm có định hướng kinh doanh và chất lượng tài sản khác nhau.

Đánh giá cả năm 2023, nhóm phân tích VNDirect dự báo tăng trưởng lợi nhuận của ngành sẽ giảm, chỉ đạt 10 - 11%, so với mức 32% của năm 2022, do tăng trưởng tín dụng chậm lại, NIM thu hẹp và chi phí tín dụng tăng.

Trong khi đó, SSI Research cho rằng lợi nhuận nhóm nhà băng có thể đạt 13.7% theo kịch bản cơ sở. Trong kịch bản tiêu cực, ngành này có thể chỉ tăng khoảng 10% trong năm nay, bằng 1/3 giai đoạn 2017 - 2021.

SSI cho rằng, tăng trưởng lợi nhuận tại các nhà băng quốc doanh (dự báo 18.4%) có thể cao hơn mức tăng trưởng của các ngân hàng thương mại tư nhân (10.8%) do triển vọng NIM tốt hơn cũng như tỷ trọng dư nợ cho vay đối với thị trường trái phiếu và bất động sản ở mức thấp.

|

|

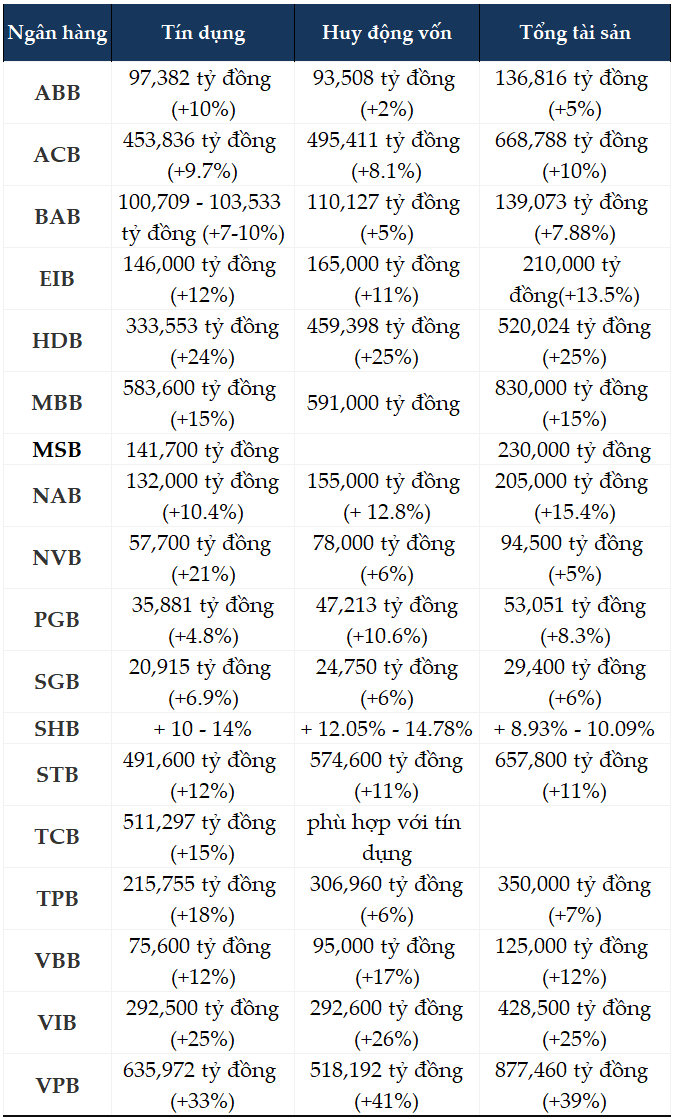

Kế hoạch tăng trưởng tổng tài sản, tín dụng và huy động vốn năm 2023 |

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy tín dụng tính đến cuối quý 1 tăng 2.06% so với đầu năm. Phó Thống đốc NHNN Đào Minh Tú đánh giá, tình hình tín dụng trong quý 1 như vậy không quá cao. Một phần do khó khăn của doanh nghiệp nên nhu cầu tín dụng chững lại, lý do khách quan là trong những tháng đầu năm, tỷ lệ giải ngân thường không cao và đây cũng là tình trạng khó khăn của doanh nghiệp hiện nay.

Phó Thống đốc cũng cho biết trong tháng 2/2023 đã phân bổ chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng và tiếp tục hướng tín dụng vào lĩnh vực sản xuất, ưu tiên tăng trưởng kinh tế.

Nhìn vào kế hoạch tăng trưởng tín dụng trong năm 2023, các ngân hàng đã đề ra mức tăng trưởng từ 5 - 10%. Ngoại trừ một số ngân hàng có kế hoạch tăng trưởng tín dụng cao như NVB (+21%), Techcombank ( TCB , +15%), TPBank ( TPB , +18%), VIB (+25%), VPBank ( VPB , +33%).

Kế hoạch huy động vốn được đưa ra phù hợp với tăng trưởng tín dụng hoặc thấp hơn. Như ABB đưa kế hoạch tín dụng tăng 10% nhưng huy động vốn chỉ tăng 2%, BAB tăng trưởng tín dụng từ 7 - 10% và huy động vốn chỉ ở mức 5%. Hay như một số ngân hàng có mức tăng trưởng tín dụng và huy động vốn tương đồng như HDBank (24% và 25%), VIB (25% và 26%)…

Do đó, kế hoạch tăng trưởng tổng tài sản ngân hàng cũng có sự phân hóa. Một số ngân hàng đặt kế hoạch tăng trưởng tài sản bình quân từ 5 - 15% như ABB (+10%), NVB (+5%), TPB (+7%), SGB (+6%)… Nhưng phía ngược lại, mục tiêu tăng trưởng tổng tài sản lại cao như VPB (+39%) VIB (+25%), Eximbank (+13.5%).

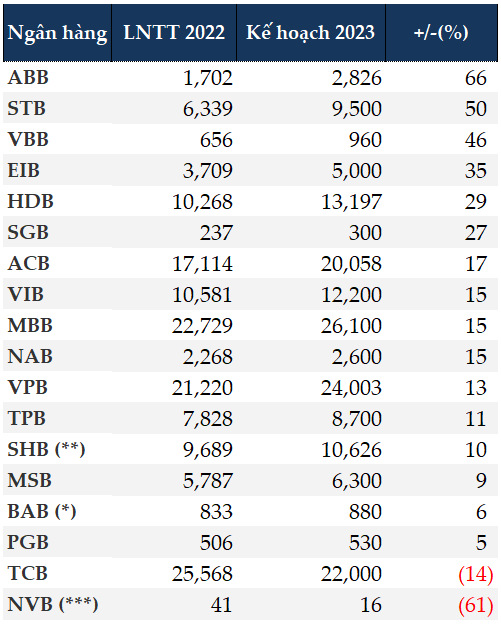

Kế hoạch lợi nhuận có sự phân hóa

Kế hoạch lợi nhuận trước thuế năm 2023 (Đvt: Tỷ đồng)

|

|

(*) Lợi nhuận sau thuế (**) Lợi nhuận dựa trên kế hoạch tăng trưởng tín dụng 14% (***) Lợi nhuận trước đề án cơ cấu lại |

Ông Đặng Khắc Vỹ - Chủ tịch HĐQT VIB cho biết tại ĐHĐCĐ thường niên 2023 tổ chức ngày 15/03 vừa qua: “Mặc dù lãi suất, lạm phát, GDP sẽ có những bất lợi, nhưng lợi nhuận đến từ một tổ chức là một tổ hợp của nhiều yếu tố chi phí, trích lập dự phòng. Con số kế hoạch lợi nhuận đưa ra cho năm nay đã được cân nhắc dựa trên nhiều yếu tố. VIB nghĩ rằng kế hoạch lợi nhuận năm nay là con số hợp lý với mô hình vận hành của VIB”. VIB đề ra mục tiêu lợi nhuận trước thuế năm 2023 đạt 12,200 tỷ đồng, tăng 15% so với năm 2022.

VIB cũng đã đặt ra lộ trình chuyển đổi 10 năm 2017 - 2026. Trong 6 năm đầu của lộ trình, Ngân hàng đã đạt tỷ lệ tăng trưởng kép hàng năm (CAGR) của lợi nhuận trước thuế là 57%. Cho giai đoạn 5 năm 2022 - 2026, VIB đặt mục tiêu đạt 10 triệu khách hàng, tỷ lệ CAGR đạt 20 - 30%/năm.

Trong khi đó, dựa trên giả định kịch bản tăng trưởng của nền kinh tế nói chung và năng lực thực tế, VPBank đề ra mục tiêu lợi nhuận trước thuế 24,003 tỷ đồng trong năm 2023, tương đương tăng 13% so với năm trước.

Nhìn vào con số các ngân hàng đã công bố, ABBank đang đặt kế hoạch tăng trưởng lợi nhuận trước thuế cao nhất với 66%, đạt 2,826 tỷ đồng.

Dựa trên kết quả khả quan của khi thu hồi và xử lý được 15,886 tỷ đồng nợ xấu trong năm 2022, Sacombank ( STB ) đặt mục tiêu lợi nhuận trước thuế đạt 9,500 tỷ đồng, tăng đến 50% so với năm trước.

Đa phần các ngân hàng vẫn đặt kế hoạch kinh doanh có phần thận trọng cho năm được dự báo khó khăn, bình quân 10 - 17% như ACB (+17%), VIB (+15%), MB (+15%), SHB (+10%)…

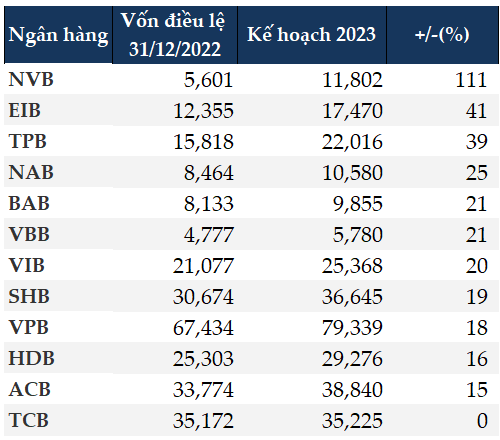

Chạy đua tăng vốn điều lệ

Một vấn đề đáng chú ý trong kế hoạch năm nay của các ngân hàng chính là gia tăng vốn điều lệ nhằm đảm bảo tỷ lệ an toàn vốn, đảm bảo hoạt động kinh doanh.

Kế hoạch tăng vốn điều lệ của các ngân hàng bình quân từ 15 - 25% so với cuối năm 2022.

|

|

Kế hoạch tăng vốn điều lệ các ngân hàng (Đvt: Tỷ đồng) |

Đáng chú ý nhất trong cuộc đua vốn điều lệ có lẽ là NCB ( NVB ) khi đề ra mục tiêu tăng gần gấp đôi vốn điều lệ thông qua phát hành riêng lẻ.

NCB dự kiến phát hành tối đa 620 triệu cp riêng lẻ, tương đương 111% vốn điều lệ, với tổng giá trị phát hành theo mệnh giá là 6,200 tỷ đồng. Giá chào bán không thấp hơn 10,000 đồng/cp. Thời gian dự kiến phát hành và hoàn thành trong năm 2023, 2024, 2025; thời gian cụ thể do HĐQT quyết định.

Vốn điều lệ của NCB dự kiến tăng từ 5,601 tỷ đồng lên 11,802 tỷ đồng sau khi hoàn thành đợt chào bán.

Cần lưu ý là vốn điều lệ của NCB được duy trì ở mức 3,010 tỷ đồng suốt nhiều năm liền và chỉ mới tăng lên 4,102 tỷ đồng từ năm 2019 và tăng lên 5,601 tỷ đồng vào năm 2022.

Một kế hoạch tăng vốn khác không thể không nhắc đến là Eximbank. Ngân hàng này đã duy trì mức vốn điều lệ 12,355 tỷ đồng suốt từ năm 2011 đến nay. Sau nhiều năm tranh chấp từ các vị trí nhân sự cấp cao và không chia cổ tức. Do đó, năm nay, khi đội ngũ HĐQT và BKS tạm ổn, Eximbank cho biết cần tăng vốn điều lệ thông qua chia cổ tức bằng cổ phiếu. Hiện nay, sau khi hoàn tất đợt phát hành cổ phiếu để trả cổ tức từ nguồn lợi nhuận năm 2017, 2018, 2019, 2020, 2021 thì vốn điều lệ của Eximbank là 14,814 tỷ đồng.

Eximbank dự kiến phát hành gần 265.6 triệu cp để trả cổ tức, tương ứng tỷ lệ 18%. Vốn điều lệ dự kiến sau khi phát hành sẽ tăng từ 14,814 tỷ đồng lên 17,470 tỷ đồng.

Một kế hoạch tăng vốn khủng khác đến từ VPBank . Ngân hàng dự trình cổ đông phương án chào bán riêng lẻ cho nhà đầu tư chiến lược nước ngoài để tăng vốn điều lệ và nâng tổng tỷ lệ sở hữu nước ngoài tại VPBank lên đến tối đa 30% vốn điều lệ.

Ngân hàng dự kiến chào bán gần 1.2 tỷ cp, tương đương 15% vốn cho nhà đầu tư chiến lược là Sumitomo Mitsui Banking Corporation (tính trên vốn điều lệ của VPBank sau khi hoàn thành việc phát hành cho nhà đầu tư chiến lược nước ngoài). Giá chào bán dự kiến 30,159 đồng/cp. Như vậy, ước tính giá trị thương vụ đạt khoảng hơn 35,900 tỷ đồng.

Dự kiến sau đợt chào bán riêng lẻ cho nhà đầu tư chiến lược, vốn điều lệ của VPBank sẽ tăng thêm 11,905 tỷ đồng, lên mức hơn 79,339 tỷ đồng.

Cát Lam