Nên mua hay bán VHM, MWG và FMC?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan VHM bởi vị thế, thương hiệu và mức định giá hấp dẫn giữa khó khăn chung ngành bất động sản; mua MWG nhờ động lực thúc đẩy doanh thu mảng điện tử - điện máy (ICT); mua FMC nhờ triển vọng tăng trưởng dài hạn do mở rộng công suất và tiềm năng thị trường xuất khẩu.

Nên mua hay bán VHM, MWG và FMC?

VHM : Khả quan với giá mục tiêu 82,000 đồng/cp

Theo CTCK VNDirect, quý 3/2022, CTCP Vinhomes ( HOSE : VHM ) ghi nhận doanh thu và lãi ròng lần lượt đạt 17.8 ngàn tỷ đồng (giảm gần 14%) và 14.5 ngàn tỷ đồng (tăng gần 30% so với cùng kỳ) nhờ bàn giao The Empire đúng tiến độ và ghi nhận lợi nhuận bán buôn.

Tính chung 9 tháng năm 2022, lãi ròng của VHM giảm 27% so với cùng kỳ nhưng khả quan hơn nhiều so với mức giảm mạnh 68% của lãi ròng trong 6 tháng 2022.

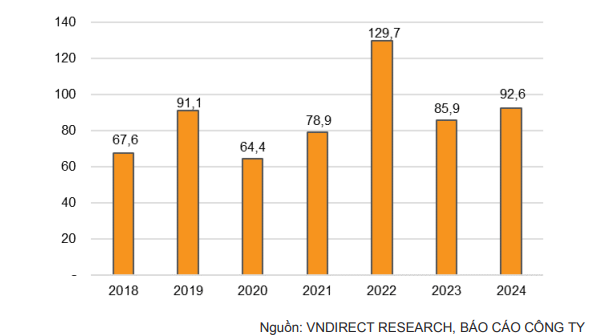

VNDirect kỳ vọng doanh số ký bán mới của VHM trong năm 2022 sẽ đạt 129.5 ngàn tỷ đồng, tăng hơn 64% so với cùng kỳ, vượt nhẹ so với kế hoạch ký bán mới của Công ty.

|

|

Dự phóng doanh số ký bán mới của VHM (Đvt: Ngàn tỷ đồng) |

Tuy nhiên, CTCK này cho rằng thị trường Bất động sản (BĐS) sẽ trải qua một “mùa đông khắc nghiệt” vào năm 2023 cho đến khi chính sách tiền tệ đảo ngược, do đó, dự báo doanh số ký bán mới của VHM sẽ giảm gần 34% trong năm 2023.

Nhìn chung, năm 2022, VNDirect dự phóng doanh thu và lãi ròng của VHM lần lượt là 49,948 tỷ đồng (giảm hơn 41%) và 31,066 tỷ đồng (giảm 20% so với cùng kỳ), vượt kế hoạch lợi nhuận năm 2022.

Giai đoạn 2023-2024, VNDirect dự phóng thận trọng với kết quả kinh doanh của VHM . Cụ thể, dự kiến doanh thu năm 2023 đạt 83,124 tỷ đồng, tăng 66% so với mức nền cơ sở thấp trong năm 2022 và lãi ròng là 32,087 tỷ đồng, tăng 3.3%.

Còn năm 2024, dự phóng doanh thu và lãi ròng lần lượt là 93,066 tỷ đồng (tăng 12%) và 38,394 tỷ đồng, tăng gần 20% so với cùng kỳ.

Về luận điểm đầu tư, VNDirect đánh giá VHM là nhà phát triển bất động sản (BĐS) hàng đầu với tổng quỹ đất tính đến cuối năm 2021 là khoảng 16,800 ha với 90% trong số đó chưa được phát triển.

Song song đó, VHM có đóng góp lớn trên thị trường Bất động sản (BĐS) Việt Nam với thị phần trung bình giai đoạn 2019-Q3/22 là 44% ở phân khúc căn hộ cao cấp, 43% ở phân khúc căn hộ trung cấp và 31% ở phân khúc bất động sản liền thổ.

Trong bối cảnh ngân hàng thắt chặt cho vay vào lĩnh vực BĐS và giám sát chặt chẽ hơn việc phát hành trái phiếu doanh nghiệp, VNDirect vẫn cho rằng thanh khoản không phải là vấn đề đáng lo ngại đối với VHM .

Mặc dù VNDirect không lạc quan về triển vọng ngành BĐS trong năm 2023, nhưng CTCK cho rằng VHM vẫn hấp dẫn để đầu tư dài hạn bởi vị thế, thương hiệu và mức định giá hấp dẫn.

Kết luận, VNDirect duy trì khuyến nghị khả quan VHM với giá mục tiêu là 82,000 đồng/cp.

Trong đó, tiềm năng tăng giá là sự đảo ngược của chính sách tiền tệ hỗ trợ thị trường bất động sản. Tuy nhiên, rủi ro đến từ sự chậm trễ trong việc xin giấy phép mở bán mới và lãi suất tăng cao hơn có thể ảnh hưởng đến doanh số ký bán mới của VHM .

Xem thêm tại đây

Mua MWG với giá mục tiêu 61,300 đồng/cp

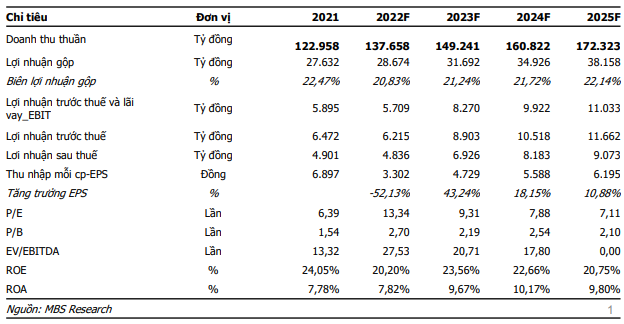

Theo CTCK MB ( MBS ), CTCP Đầu tư Thế giới Di động ( HOSE : MWG ) công bố kết quả kinh doanh 9 tháng năm 2022 với doanh thu thuần hợp nhất đạt 102,816 tỷ đồng và lãi sau thuế đạt 3,493 tỷ đồng, lần lượt tăng 18% và 4% so với cùng kỳ. So với kế hoạch, Công ty thực hiện 73% chỉ tiêu doanh thu và 55% mục tiêu lợi nhuận năm.

Dẫn lời Ban lãnh đạo MWG , Công ty đang tăng trưởng tốt hơn so với thị trường chung ở tất cả các ngành hàng, tiếp tục gia tăng thị phần tại tất cả các mặt hàng chính. Biên lợi nhuận gộp quý 3 tăng nhẹ lên 23%, chủ yếu gia tăng nhờ tăng doanh doanh thu đóng góp của ngành hàng gia dụng – chiếm khoảng 10% doanh thu của Thế giới di động (TGDD) và Điện máy xanh (ĐMX).

Năm 2022, MBS dự phóng kết quả kinh doanh của MWG với doanh thu đạt 137,658 tỷ đồng và lãi sau thuế đạt 4,836 tỷ đồng, lần lượt tăng 12% và giảm 2% so với cùng kỳ khi hoạt động kinh doanh của Công ty đi chậm lại vào những tháng cuối năm và bị ảnh hưởng bởi đợt tái cơ cấu chuỗi Bách Hóa Xanh.

Bên cạnh đó, lạm phát kéo dài sẽ làm ảnh hưởng đến tốc độ tăng trưởng doanh thu của mặt hàng ICT , tuy nhiên với kỳ vọng vào mảng BHX sẽ bắt đầu cải thiện và sinh lời, cùng với việc chi phí phát sinh khi đóng cửa hàng đã được hạch toán hết, MBS dự phóng doanh thu và lãi sau thuế năm 2023 của MWG sẽ lần lượt đạt 149,241 tỷ đồng và 6,926 tỷ đồng.

|

|

Dự phóng kết quả kinh doanh của MWG giai đoạn 2021-2025 |

Với những dự báo tích cực kể trên, MBS khuyến nghị mua MWG với giá mục tiêu 61,300 đồng/cp.

Các yếu tố thúc đẩy giá bao gồm động lực thúc đẩy doanh thu mảng điện tử – điện máy ( ICT ) qua mô hình supermini và Topzone; chuỗi Bách Hóa Xanh tối ưu hóa doanh thu trên mỗi cửa hàng và tìm kiếm cơ hội tăng trưởng thông qua các mô hình kinh doanh mới.

Tuy nhiên, cần lưu ý rủi ro kinh tế Việt Nam phải đối mặt với các yếu tố gây nên áp lực lạm phát có thể ảnh hưởng đến sức mua của người tiêu dùng, đặc biệt là đối với mặt ICT . Bên cạnh đó, chuỗi BHX phục hồi không đúng theo dự tính cũng sẽ là một rủi ro cần chú ý.

Xem thêm tại đây

Mua FMC với giá trị hợp lý 45,000 đồng/cp

Lũy kế 10 tháng năm 2022, CTCP Thực phẩm Sao Ta ( HOSE : FMC ) ghi nhận doanh thu đạt 201 triệu USD , tăng 13% so với cùng kỳ. Tuy nhiên, doanh thu tháng 9 và tháng 10 bắt đầu có dấu hiệu chững lại so với các tháng trước do nhu cầu của các nước nhập khẩu yếu trước áp lực lạm phát.

CTCK Rồng Việt (VDSC) cho rằng doanh thu của FMC trong những tháng cuối năm 2022 sẽ duy trì ở mức thấp ngang tháng 10 dù là mùa cao điểm. Tình trạng này nhiều khả năng sẽ kéo dài đến 6 tháng đầu năm 2023 trước khi phục hồi dần trong 6 tháng cuối năm 2023 khi nhu cầu tăng trở lại.

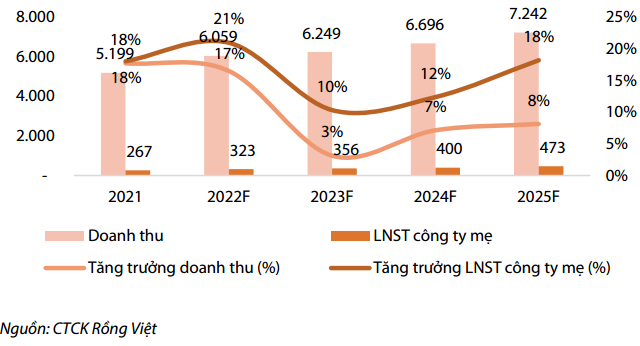

Tuy nhiên, CTCK này kỳ vọng lãi ròng quý 4/2022 của FMC chỉ giảm 13% trên mức nền cao của quý 4/2021, ở mức 91 tỷ đồng, một phần nhờ lãi tỷ giá. Cho cả năm 2022, VDSC dự phóng doanh thu và lãi ròng của FMC lần lượt là 6,059 tỷ đồng (tăng 17%) và 323 tỷ đồng (tăng 21% so với cùng kỳ).

Năm 2023, doanh thu và lợi nhuận ròng của FMC dự kiến đạt lần lượt 6,249 tỷ đồng (tăng 3%) và 356 tỷ đồng (tăng 10% so với năm 2022) dựa trên kỳ vọng của VDSC với sản lượng xuất khẩu tôm của FMC sẽ tăng 7% trong năm 2023, thấp hơn so với kế hoạch ban đầu của Công ty là 20% do những tác động tiêu cực.

|

|

Dự phóng kết quả kinh doanh của FMC công ty mẹ (Đvt: Tỷ đồng) |

Song, CTCK này cho rằng những tác động tiêu cực của nền kinh tế thế giới đối với ngành tôm và FMC năm 2023 chỉ là tạm thời, phản ánh vào việc chậm tiến độ hoạt động công suất nhà máy mới và lợi nhuận chỉ tăng nhẹ.

Khi vượt qua các khó khăn, VDSC kỳ vọng từ năm 2024 trở đi, các nguồn lực nội tại của Công ty sẽ sẵn sàng cho một sự tăng trưởng vượt bậc. Một khi nền kinh tế toàn cầu phục hồi và nhu cầu tôm tăng trở lại, VDSC kỳ vọng FMC sẽ tăng công suất nhanh chóng và tìm kiếm khách hàng đầu ra với sự giúp đỡ của Tập đoàn PAN và C.P Việt Nam, đặc biệt đó cũng là thời điểm những lợi thế của Hiệp định thương mại tự do Việt Nam – EU (EVFTA) phát huy hết hiệu quả.

Vậy nên, VDSC dự phóng doanh thu và lãi sau thuế của FMC sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) lần lượt là 9% và 15% trong giai đoạn 2021-2026.

Sau khi đánh giá triển vọng kinh doanh của doanh nghiệp cũng như rủi ro có thể phát sinh, VDSC khuyến nghị mua FMC với giá trị hợp lý là 45,000 đồng/cp và lợi nhuận kỳ vọng là 37% (tỷ suất cổ tức 6%/năm).

Xem thêm tại đây

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh