Nên mua hay bán DHC, HPG và GVR?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập DHC do lượng đơn đặt hàng xuất khẩu từ các khách hàng chính vẫn chưa phục hồi; trung lập với HPG dựa trên nhu cầu thị trường vẫn duy trì màu sắc ảm đạm tới hết năm; mua GVR do tiềm năng tăng trưởng dài hạn của mảng cao su.

Nên mua hay bán DHC, HPG và GVR?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập DHC do lượng đơn đặt hàng xuất khẩu từ các khách hàng chính vẫn chưa phục hồi; trung lập với HPG dựa trên nhu cầu thị trường vẫn duy trì màu sắc ảm đạm tới hết năm; mua GVR do tiềm năng tăng trưởng dài hạn của mảng cao su.

Trung lập DHC với giá mục tiêu 43,100 đồng/cp

Theo CTCK SSI , CTCP Đông Hải Bến Tre ( HOSE : DHC ) là công ty sản xuất giấy lượn sóng (testliner và medium) và bao bì quy mô tầm trung của Việt Nam, với công suất chiếm 3% thị phần giấy lượn sóng.

Tuy nhiên, hiệu suất hoạt động của DHC sẽ cao hơn toàn ngành trong năm 2023 nhờ nhà máy Giao Long 1 và Giao Long 2 hoạt động hết công suất; tỷ trọng giấy testliner có giá trị cao được sử dụng tăng lên so với medium; và việc quản lý hàng tồn kho hiệu quả khi DHC tăng gấp đôi hàng tồn kho trong quý 4/2022 so với cùng kỳ.

Trong ngắn hạn, SSI dự báo doanh thu của DHC sẽ giảm tốc do lượng đơn đặt hàng xuất khẩu từ các khách hàng chính như dệt may, da giày, thủy sản… vẫn chưa phục hồi so với 6 tháng đầu năm 2022. Tuy nhiên, tỷ suất lợi nhuận gộp trong quý 1/2023 có thể được hưởng lợi từ hàng tồn kho giá rẻ trong quý 4/2022.

Dài hạn hơn, CTCK này cho rằng nhà máy Giao Long 3 sẽ đi vào hoạt động vào năm 2026. Ngoài ra, việc nâng cấp lên giấy kraftliner sẽ là động lực tăng trưởng chính cho DHC trong giai đoạn 2026-2030.

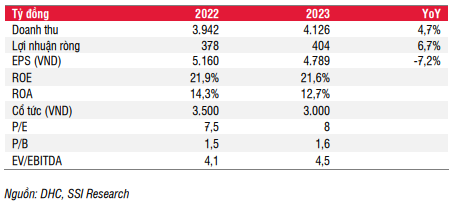

Nhìn chung năm 2023, SSI ước tính doanh thu thuần và lãi sau thuế của DHC lần lượt đạt 4,100 tỷ đồng, tăng gần 5% so với cùng kỳ năm trước và 404 tỷ đồng, tăng gần 7%.

|

|

Dự phóng kết quả kinh doanh năm 2023 của DHC (Đvt: Tỷ đồng) |

Trong đó, mức tiêu thụ giấy lượn sóng (testliner và medium) trong nước (đầu vào sản xuất bao bì giấy) ước đạt 225,700 tấn, tăng 2%, do số lượng đơn hàng của các công ty xuất khẩu (dệt may, da giày, thủy sản...) chưa hồi phục so với nửa đầu năm 2022. Ngoài ra, dự báo giá bán trong nước dự kiến sẽ không tăng trong năm 2023, song doanh thu xuất khẩu sang thị trường Trung Quốc dự kiến tăng 4%.

Từ những ý kiến trên, SSI đưa ra khuyến nghị trung lập đối với cổ phiếu DHC với giá mục tiêu 43,100 đồng/cp. Tuy nhiên, cần lưu ý rủi ro có thể tới từ cạnh tranh gay gắt trong ngành; rủi ro tăng giá nguyên vật liệu đầu vào; và rủi ro về tăng chi phí cải tạo môi trường.

Xem thêm tại đây

Trung lập HPG với giá mục tiêu 20,950 đồng/cp

Theo CTCK Rồng Việt (VDSC), mặc dù là doanh nghiệp đầu ngành có năng lực dự báo triển vọng thị trường vật liệu xây dựng khá sát với thực tế, CTCP Tập đoàn Hòa Phát ( HOSE : HPG ) vẫn không thể tránh lỗ ròng trong hai quý tiêu cực nhất của ngành thép vừa qua.

VDSC cho rằng kết quả kinh doanh thời gian qua không chỉ phản ánh tác động của thị trường thế giới và trong nước lên hoạt động sản xuất - bán hàng của HPG , mà còn cho thấy tính linh động và khả năng thích nghi của chính sách điều hành doanh nghiệp, cụ thể là chính sách mua hàng, tồn kho và huy động công suất sản xuất. Trong những quý tới, HPG sẽ gặp những thách thức nhất định trong việc tăng tốc độ tiêu thụ, giảm giá thành sản xuất và đầu cơ-phòng hộ giá nguyên liệu.

VDSC duy trì nhận định rằng giai đoạn khó khăn nhất của ngành thép đã qua, nhưng tốc độ phục hồi của thị trường bất động sản - xây dựng sẽ chưa thể sớm mang lại cải thiện toàn diện cho các doanh nghiệp thép.

Với kết quả kinh doanh của năm 2022, nhiều khả năng HPG sẽ không chia cổ tức tiền mặt trong năm 2023.

Dự phóng cho cả năm 2023, VDSC giả định HPG có thể huy động thêm 1 lò cao tại Dung Quất từ đầu quý 2/2023 và duy trì công suất huy động 50% trong phần còn lại của năm. Việc vận hành lò cao còn lại, cũng như khả năng tăng huy động công suất sản xuất - tiêu thụ hợp nhất sẽ phụ thuộc nhiều vào tình hình thị trường, điều mà doanh nghiệp không thể kiểm soát.

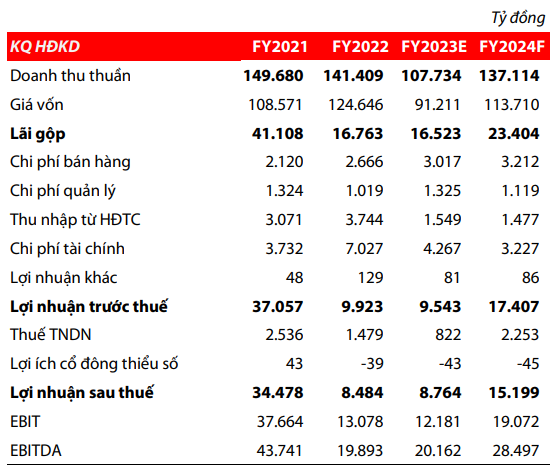

Vì vậy, dựa trên nhu cầu thị trường hiện tại mà VDSC cho là vẫn sẽ duy trì màu sắc ảm đạm cho tới hết năm, ước tính sản lượng hợp nhất của HPG đạt 5.9 triệu tấn, giảm 18% so với năm 2022. Doanh thu dự phóng đạt 107,734 tỷ đồng, giảm 24%.

Với tốc độ sản xuất và tiêu thụ này, từ quý 2/2023 HPG có thể cải thiện lợi nhuận sau thuế. Chi phí tài chính năm 2023 cũng được dự phóng giảm do tỷ giá được dự báo ổn định, lỗ tỷ giá đã thực hiện thấp hơn năm ngoái. Dự phóng lãi sau thuế 2023 của HPG ở mức 8,764 tỷ đồng, cải thiện nhẹ so với năm 2022.

Dự phóng kết quả kinh doanh của HPG giai đoạn 2023-2024

Nguồn: VDSC

Với những luận điểm trên, VDSC đưa ra quan điểm trung lập đối với cổ phiếu HPG với giá mục tiêu là 20,950 đồng/cp. Đồng thời, khuyến nghị nhà đầu tư ưa thích cổ phiếu HPG và cổ phiếu thép nói chung theo dõi kỹ công suất sản xuất và sản lượng bán hàng của các doanh nghiệp này để đánh giá đúng khả năng phục hồi lợi nhuận và tìm điểm mua cổ phiếu hợp lý cho dài hạn.

Xem thêm tại đây

Mua GVR với mức giá mục tiêu 21,500 đồng/cp

Theo CTCK KB Việt Nam (KBSV), với diện tích trồng cây cao su lên đến hơn 400,000 ha, Tập đoàn Công nghiệp Cao su Việt Nam - CTCP ( HOSE : GVR ) vẫn đang duy trì sản lượng cao ở mức hơn 400,000 tấn cao su 1 năm, bù đắp cho sự suy giảm về giá cao su hiện tại, duy trì mức doanh thu khai thác cao su 16,000 - 17,000 tỷ đồng/năm.

Bên cạnh đó, giá cao su đã hồi phục tăng 3% từ đầu năm 2023, tuy nhiên vẫn ở mức thấp hơn 30% so với cùng kỳ. Giá cao su vẫn tiếp tục được dự báo không thuận lợi trong thời gian tới.

Mặt khác, Trung Quốc là quốc gia nhập khẩu cao su lớn nhất Việt Nam, chiếm tỷ trọng gần 80% kim ngạch xuất khẩu cao su Việt Nam 2022. Việc Trung Quốc mở cửa hoàn toàn trở lại sẽ thúc đẩy nhu cầu tiêu thụ cao su, tác động tích cự đến kết quả kinh doanh mảng cao su của GVR .

GVR cũng là doanh nghiệp lâu năm trong ngành Bất động sản Khu công nghiệp (KCN), do đó Công ty sẽ được hưởng lợi từ các yếu tố chung của ngành gồm xu hướng dịch chuyển chuỗi cung ứng ra khỏi Trung Quốc và giá thuê đất KCN kỳ vọng tăng do nguồn cung hạn chế.

Mặc dù, doanh thu KCN của GVR chỉ chiếm 3% trong tổng doanh thu năm 2022 nhưng được kỳ vọng phát triển thành ngành mũi nhọn của GVR do biên lợi nhuận mảng KCN ở mức cao 65-70% đem lại hiệu quả kinh tế lớn.

Ngoài ra, GVR hiện sở hữu gần 290,000 ha đất tại Việt Nam, quỹ đất dồi dào để chuyển đổi sang đất KCN với chi phí thấp. Theo kế hoạch tập đặt ra đến 2025, Tập đoàn sẽ mở rộng thêm gần 17,000 ha đất KCN. Từ nay đến 2030, GVR tập trung đẩy mạnh đầu tư, nâng tổng diện tích KCN sở hữu lên đến gần 40,000 ha.

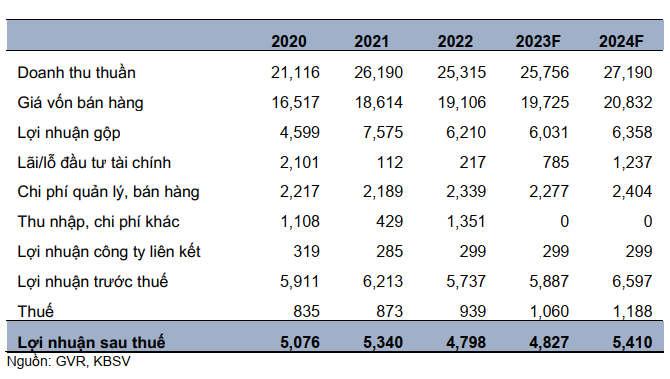

Năm 2023, KBSV dự phóng doanh thu và lãi trước thuế của GVR đạt 25,756 tỷ đồng, tăng 2% so với cùng kỳ và 4,827 tỷ đồng, tăng 3% dựa trên các giả định mảng cao su tự nhiên đóng góp 17,290 tỷ đồng doanh thu, tăng 3%; mảng gỗ và các sản phẩm từ gỗ tăng 7% về sản lương, giá đi ngang, và doanh thu ước đạt 4,171 tỷ đồng, tăng 6%; trong khi đó, doanh thu chưa thực hiện từ bất động sản KCN tăng 9%.

Dự phóng kết quả kinh doanh giai đoạn 2023-2024 của GVR

(Đvt: Tỷ đồng)

Nhờ tiềm năng tăng trưởng lợi nhuận trên, KBSV khuyến nghị mua cổ phiếu GVR với mức giá mục tiêu là 21,500 đồng/cp. Tuy nhiên, các rủi ro nhất định có thể tới từ tình hình kinh tế thế giới, trong nước cũng như các chính sách quản lý của Trung ương và địa phương.

Xem thêm tại đây

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh