Mua căn nhà đầu tiên không khó: Bí quyết tài chính từ người từng trải

Hội mua căn nhà đầu tiên chia sẻ bí quyết giúp mình đạt được mục tiêu.

Mua nhà luôn là chuyện trọng đại trong tài chính cũng như cuộc sống của mỗi người. Bí quyết làm sao để "tậu" được căn nhà đầu tiên luôn là câu hỏi mà nhiều người vẫn đang loay hoay tìm câu trả lời cho riêng mình.

Tích góp 8 năm để mua nhà hơn 2 tỷ: Từng làm 3 công việc 1 lúc, phân bổ tài chính rõ ràng

Lý - 29 tuổi đã dành ra 8 năm cố gắng, làm nhiều công việc cuối cùng cũng đã dành dụm mua được cho mình 1 căn hộ 65m2, giá 2 tỷ 230 triệu đồng ở khu vực Bình Chánh, TP Hồ Chí Minh. Về khoản tiền mua nhà, Lý được người thân hỗ trợ 1 ít, còn lại vay người quen tầm 300 triệu đồng, chủ yếu toàn bộ số tiền đều là tự cô bạn làm ra từ công việc chính, làm thêm.

|

|

Lý trong căn nhà đầu tiên của bản thân |

Từ năm 21 tuổi, Lý đã có ước mơ mua nhà, do vậy cô bạn đã tập trung học hành, kiếm tiền, tìm thêm cách để "tiền đẻ ra tiền" chẳng hạn như đầu tư lướt sóng bất động sản, mua nhà nhanh nhất có thể.

“Đành rằng nó cực, nhưng mình nghĩ đến sẽ có 1 ngôi nhà lại cảm thấy vui hơn. Có lúc bận nhất, mình làm 3 công việc cùng 1 lúc. Đi làm công ty trong giờ hành chính, tối về mở lớp dạy tiếng Anh đến 9 giờ, cuối tuần cũng dạy thêm, và làm công việc tự do như sáng tác cho các bạn nghệ sĩ trẻ,...”

“Bên cạnh đó, nếu khả năng cho phép, nên tìm nguồn thu nhập thứ hai. Thứ 3, đặt mục tiêu mua nhà thực tế, ví dụ lương 20 triệu/ tháng mà muốn mua nhà chung cư Phú Mỹ Hưng là rất khó. Thứ 4, đừng ngại vay vốn nếu cảm thấy điều kiện có thể chi trả. Và cuối cùng, trong 1 khoảng thời gian nhất định, phải luôn cố gắng làm việc chăm chỉ, nỗ lực hết mình”.

|

|

Những góc nhỏ xinh, ấm cúng trong căn nhà |

Vợ chồng mua nhà sau 5 năm cố gắng, bí quyết “phụ nữ là tay hòm chìa khoá”

"Thực sự tụi mình chỉ nghĩ đến việc mua nhà khi có con. Khi sinh xong bé đầu, vợ chồng mình tự ra 1 cái deadline, là trước khi con vào lớp 1, phải có nhà! Và 5 năm sau đó, thì tụi mình hoàn thành mục tiêu này rồi.",

“Mình luôn biết, cái gì nên tiêu, cái gì nên chi, chứ không chi tiêu bừa bãi hay mất kiểm soát bao giờ. Mặc dù vậy, mình vẫn sống khá thoáng với mọi người xung quanh, mình chỉ keo kiệt với bản thân thôi!”

Căn nhà mới của gia đình Mai Thuý

Bên cạnh đó, Mai Thuý cũng muốn nhắn nhủ những cặp vợ chồng đang chuẩn bị mua nhà: Chỉ cần vợ chồng vĩnh kết đồng tâm, thì không gì là không thể. Hãy đồng hành cùng nhau để tiến xa hơn. Ai cũng có ước mơ, và ước mơ mua căn nhà đầu tiên của chúng mình, được hoàn thiện, phần lớn là nhờ sự nỗ lực từ cả 2.

Quy tắc 50/30/20 giúp vợ chồng trẻ mua nhà Hà Nội 3,5 tỷ đồng

Căn nhà đầu tiên của vợ chồng Tuyến (30 tuổi, Hà Nội) nằm ở quận Thanh Xuân, có diện tích 105m2, giá trị 3,7 tỷ đồng. Trước đó, Tuyến cùng chồng đều suy nghĩ rằng mua nhà khi tài chính ổn định, thuê cũng không sao, tiền tích góp được đầu tư để giúp “tiền đẻ ra tiền”. Tuy nhiên, sau một thời gian xem nhà thuê thấy phù hợp, vợ chồng Tuyến quyết định mua nhà trả góp.

|

|

Toàn cảnh không gian phòng khách của gia đình Tuyến |

Bí quyết giúp cặp vợ chồng này mua được nhà đó là áp dụng nguyên tắc quản lý tài chính có từ thời còn học đại học: Quy tắc 50/20/30.

50% - Dành cho nhu cầu thiết yếu: Ăn uống, đi lại, tiền nhà cửa, điện nước wifi,... Đây đại khái là những khoản nếu thiếu nó thì chúng mình không thể sống được ở thời này.

30% - Dành cho mong muốn và sở thích cá nhân bao gồm: du lịch và duy trì các mối quan hệ.

20% - Dành cho việc tiết kiệm và đầu tư.

“Để trả tiền trả góp hàng tháng và tiền lãi, chúng mình lại ngồi xuống, tìm cách phân bổ các nguồn chi tiêu và tiết kiệm, đồng thời cùng nhau tìm cách để gia tăng thu nhập, nhanh chóng trả hết nợ. Một trong những khoản tiền mình tiết kiệm được nhiều nhất ở thời điểm bây giờ, đó là chi phí xăng xe đi lại. Sau khi chuyển qua căn nhà này, khoảng cách di chuyển đến cơ quan đã giảm cả chục lần, chi phí dành cho xăng xe đó, chúng mình gộp thêm vào để trả lãi hàng tháng.

|

|

Một vài góc ấm cúng trong căn nhà |

Tính toán kỹ càng chiến lược trả nợ khi mua nhà 3,3 tỷ ở Hà Nội để trải nghiệm

Thắng, 27 tuổi, quyết chi "thẳng tay" 3,3 tỷ để mua 1 căn nhà 5 tầng với diện tích đất là 30m2 ở Hà Nội. Cậu bạn chia sẻ rằng bản thân đã vay ngân hàng để mua với mức lãi suất phù hợp với khả năng chi trả. Xác định mua nhà để trải nghiệm chứ không sợ hữu, do vậy “mượn” nguồn vốn từ ngân hàng có trả phí sẽ phù hợp hơn.

|

|

Một căn phòng được Thắng đặc biệt thiết kế theo phong cách cổ điển |

Không có quá nhiều lo lắng trong vấn đề trả nợ , dù vậy Thắng vẫn có những nguyên tắc riêng cho bản thân và làm theo những điều đó để chắc chắn rằng nền tảng tài chính cá nhân sẽ không bị rối loạn bởi những khoản nợ.

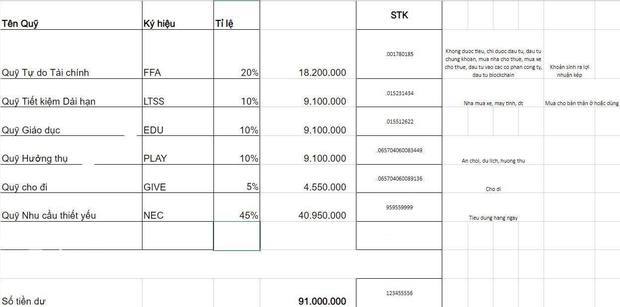

"Khi đi vay tại ngân hàng, mình sẽ nhận được bảng excel cụ thể các khoản phải trả cho từng tháng. Từ đó, mình tính ra các quỹ và khoản chi tiêu trong 1 tháng. Mình có 6 số tài khoản ngân hàng, 1 tài khoản nhận tiền tổng thu nhập hàng tháng. Khi dòng tiền về, mình sẽ chia đều ra tất cả các tài khoản, như vậy sẽ không bị vấn đề tiêu tiền chồng chéo lên nhau. Vì mỗi tài khoản sẽ có tác dụng riêng của nó. Phải đặt ra quy định, nếu tiêu hết trong 1 tài khoản sẽ không được dùng cái khác bù vào",

|

|

Bảng phân chia các tài khoản của Thắng |

Ảnh: NVCC

Theo Như Anh - Mai Linh

Trí Thức Trẻ