Một xu hướng đầu tư bùng nổ trên toàn cầu nhưng có nguy cơ trở thành ‘bong bóng tài chính’

Thuật ngữ ESG ra đời cách đây chưa đầy hai thập kỷ, nhưng nó lại có thể đã đi đến hồi kết.

Thuật ngữ viết tắt ESG có từ năm 2004, khi một nghiên cứu được Liên Hợp Quốc uỷ quyền kêu gọi "đưa các yếu tố môi trường, xã hội và quản trị (Environmental, Cocial and Governance - ESG) vào các quyết định đầu tư". Sau các vụ bê bối của các công ty như Enron, WordCom và sự cố tràn dầu Exxon Valdez, các tổ chức tài chính đã háo hức ký kết vào "hiệp ước toàn cầu".

Mất một thời gian để thuật ngữ ESG trở nên phổ biến hơn. Theo phân tích của nhà quản lý tài sản Pimco, từ tháng 5/2005 đến tháng 5/2019, ESG xuất hiện dưới 1% trong các vòng gọi vốn. Nhưng một khi ESG trở thành xu hướng chủ đạo, nó nhanh chóng trở nên phổ biến đối với các doanh nghiệp. Đến tháng 5/2021, thuật ngữ ESG xuất hiện với tần suất 1/5 số vòng gọi vốn, sau giai đoạn gia tăng nổi bật trong đại dịch.

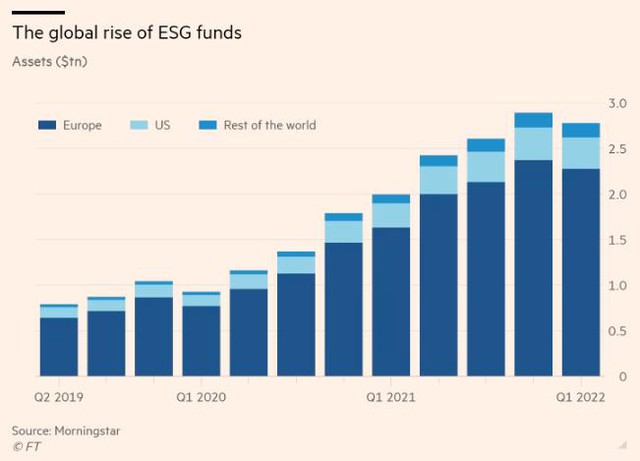

Đầu tư trong khuôn khổ ESG hiện là phân khúc phát triển nhanh nhất trong ngành quản lý tài sản. Theo nhà cung cấp dữ liệu Morningstar, tài sản trong các quỹ ESG đã tăng 53% hàng năm lên 2,7 tỷ USD vào năm 2021. Các nhà quản lý tài sản đang đổ xô khai thác nhu cầu ngày càng tăng của nhà đầu tư bằng cách đổi thương hiệu quỹ của họ thành bền vững hoặc tung ra quỹ mới.

Thuật ngữ ESG ngày càng được mở rộng cho một loạt các phương pháp tiếp cận đầu tư: từ sàng lọc tiêu cực (loại bỏ các lĩnh vực như thuốc lá), sàng lọc tích cực (lựa chọn các lĩnh vực như năng lượng sạch) cho đến chiến lược hứa hẹn mang lại sự thay đổi tích cực về mặt xã hội hoặc môi trường.

|

|

ESG nhanh chóng trở thành chủ đề phổ biến trong các vòng gọi vốn từ năm 2019. |

Elizabeth Pollman, giáo sư tại Trường Luật Carey của Đại học Pennsylvania, đánh giá sự linh hoạt này có thể là điều tích cực, cho phép các quỹ thu hút nhiều nhà đầu tư và các bên liên quan.

Nhưng có một ranh giới mong manh giữa "linh hoạt" và "lỏng lẻo". Các nhà phê bình ESG nói rằng một số công ty và nhà đầu tư đang sử dụng thuật ngữ được định nghĩa không rõ ràng để "tẩy xanh" cho thương hiệu hoặc đưa ra những tuyên bố không thực tế, gây hiểu lầm.

Những chỉ trích đó đã trở thành tâm điểm chú ý vào ngày 31/5, khi công tố viên tiến hành lục soát văn phòng của chi nhánh quản lý tài sản DWS thuộc ngân hàng Deutsche vì cáo buộc sai phạm trong tiếp thị sản phẩm. Đây là lần đầu tiên một đơn vị quản lý tài sản bị lục soát trong cuộc điều tra về ESG. Điều này báo hiệu một thời điểm cần cảnh giác trong ngành.

Desiree Fixler là cựu nhân viên DWS cũng là người đã thổi còi tố giác công ty với cáo buộc đưa ra những tuyên bố sai lệch về đầu tư ESG trong báo cáo thường niên 2020. Bà nói: "Tôi vẫn tin tưởng vào đầu tư bền vững, nhưng các quan chức và marketer đã tiếp nhận ESG và hiện nó đã bị ‘pha loãng’ đến mức vô nghĩa".

Bên cạnh những cáo buộc về tẩy xanh ở các cấp cao nhất của ngành còn có tác động của xung đột giữa Nga và Ukraine. Điều này buộc các công ty, nhà đầu tư và chính phủ phải vật lộn với số thời điểm mà các tiêu chí môi trường, xã hội và quản trị đối đầu với nhau.

Hubert Keller, chuyên gia quản lý tại Lombard Odier, cho biết rằng xung đột ở Ukraine là một thách thức đáng kinh ngạc đối với ESG. Xung đột này đặt là câu hỏi rằng đầu tư ESG là gì? Nó có thực sự hiệu quả không? Và chúng ta có thể xoay xở được không?

Một số người đã tự hỏi rằng liệu thuật ngữ này có còn ý nghĩa. Ian Simm, người sáng lập và là giám đốc điều hành của công ty quản lý tài sản 37 tỷ bảng Impax Asset Management, cho biết rằng mọi người gặp rắc rối vì họ không thực sự hiểu chính xác đầu tư ESG là gì.

Simm nằm trong số những nhà đầu tư tin rằng mặc dù có những lợi ích to lớn, đặc biệt là đánh thức suy nghĩ về các vấn đề đa dạng như biến đổi khí hậu, đa dạng loài và tác động của các tập đoàn, thuật ngữ này có thể sắp đi đến hồi kết.

Simm cho rằng mọi người cần giảm hoặc thậm chí ngừng sử dụng cụm từ ESG. Thay vào đó là thúc đẩy mọi người hiểu rõ điều mình muốn khi sử dụng tiêu chí ESG. Theo ông, trong một thế giới lý tưởng, từ viết tắt ESG sẽ biến mất và mọi người tìm ra một cách khác tốt hơn.

Ảnh hưởng của xung đột

Nếu đây là thời điểm mà bối cảnh đầu tư đang thay đổi, một số người cho rằng đây cũng là cơ hội để xác định ý nghĩa của việc đầu tư bền vững.

Giám đốc đầu tư Sonja Laud của công ty Legal and General Investment Management cho biết xung đột tại Ukraine là bước "tiến hóa" cho ESG chứ không phải là sự xáo trộn.

Bà chỉ ra 3 lĩnh vực cốt lõi có sự thay đổi rõ rệt nhất: quốc phòng, năng lượng và rủi ro chủ quyền. Đây không phải là những chủ đề mới nhưng chúng đã thu hút được chú ý vì những sự kiện này xảy ra.

Quốc phòng là một trong những thách thức cấp bách nhất. Trong nhiều năm, nhiều ngân hàng và nhà đầu tư trên khắp châu Âu đã từ chối hỗ trợ các công ty quốc phòng, vì nó đi ngược lại chính sách ESG của họ.

Trong số đó, ngân hàng SEB của Thụy Điển đã công bố chính sách bền vững mới vào năm ngoái, bao gồm lệnh cấm chung đối với bất kỳ công ty nào thu được hơn 5% doanh thu từ quốc phòng. Nhưng xung đột đã thúc đẩy SEB thay đổi quan điểm. Từ ngày 1/4/2022, 6 quỹ của SEB được phép đầu tư vào lĩnh vực quốc phòng.

Một số người tin rằng các công ty quốc phòng giờ đây nên được xếp vào loại bền vững, cho phép các nhà đầu tư ESG hỗ trợ việc trang bị vũ khí của các quốc gia có chủ quyền chống lại các nước hung hăng.

Artis Pabriks, Bộ trưởng Quốc phòng Latvia, đã rất phẫn nộ khi công ty quốc phòng Latvia bị từ chối cho vay vì "tiêu chuẩn đạo đức". Ông nói rằng: "Làm thế nào chúng tôi có thể phát triển đất nước của mình? Bảo vệ Tổ quốc là không có đạo đức sao?".

Một vấn đề hóc búa hơn là năng lượng. Cũng như các công ty quốc phòng, xung đột đã khiến các công ty dầu khí tăng vọt, do giá cả tăng vì lo ngại về nguồn cung từ Nga. Điều này giúp kiểm tra được các nhà đầu tư nào có trách nhiệm, vì họ đã hoạt động kém hiệu quả so với các quỹ thông thường.

Từ góc độ các nhà đầu tư, một số ngày càng nghi ngờ về yếu tổ E – môi trường -trong ESG. Giám đốc ngân hàng cấp cao của HSBC Stuart Kirk đã bị đình chỉ hoạt động vào ngày 22/5 khi tuyên bố rằng biến đổi khí hậu không gây rủi ro tài chính cho các nhà đầu tư.

Nhưng nhiều nhà đầu tư vẫn lạc quan về sự chuyển dịch dài hạn sang năng lượng tái tạo. Giám đốc đầu tư Carsten Stendevad của quỹ Bridgewater Associates, nói rằng đối với quá trình chuyển đổi năng lượng, xung đột ở Ukraine chỉ là "đau đớn ngắn hạn".

Ông nói rằng việc tiêu thụ nhiên liệu hoá thạch sẽ tăng lên. Đối với châu Âu nói riêng, tham vọng xanh giờ đồng nghĩa với tham vọng an ninh quốc gia và đảm bảo chủ quyền năng lượng. Điều này sẽ thúc đẩy quá trình chuyển đổi năng lượng vì các quốc gia sẽ không muốn bị phụ thuộc vào năng lượng của nước khác.

Một vấn đề khác cho những người đứng đầu là các nhà đầu tư có nên loại bỏ toàn bộ quốc gia ra khỏi tổng thể đầu tư của họ không?

Luke Sussams, nhà phân tích tài chính bền vững và ESG tại Jefferies cho biết: "Đối với các nhà đầu tư ESG, xung đột là một điều nhắc nhở họ rằng thực sự rủi ro có chủ quyền là một đầu vào thực sự quan trọng trong phân tích ESG".

Môi trường không bền vững

Xung đột có thể khiến các nhà đầu tư phải suy nghĩ lại về ESG. Nhưng thách thức còn phức tạp hơn vì thực tế là không có khuôn khổ chung, khách quan và chặt chẽ cho việc đầu tư vào ESG.

|

|

Sự gia tăng của các quỹ ESG toàn cầu. |

Trong một bài báo gần đây, các nhà nghiên cứu tại MIT và Đại học Zurich đã kiểm tra dữ liệu từ 6 cơ quan xếp hạng ESG nổi tiếng và nhận thấy mức đánh giá của họ rơi vào khoảng 0,38 đến 0,71. Đây là mức tương đối yếu, so với mức 0,92 giữa các cơ quan xếp hạng tín dụng. Các tác giả kết luận rằng điều này "gây khó khăn cho việc đánh giá hiệu quả hoạt động ESG của các công ty, quỹ và danh mục đầu tư".

Các cơ quan quản lý đang cố gắng bắt kịp với xu hướng đang diễn ra. Vương quốc Anh và EU đang có kế hoạch thắt chặt các quy định đối với các cơ quan xếp hạng ESG. Ủy ban Chứng khoán và Giao dịch Mỹ gần đây đã phạt 1,5 triệu USD đối với chi nhánh quản lý quỹ của BNY Mellon vì bị cáo buộc cung cấp thông tin sai lệch về các khoản đầu tư ESG.

Trong bối cảnh bất ổn và với niềm tin vào việc đầu tư vào ESG đang bị xói mòn, các nhà đầu tư nên phản ứng như thế nào?

David Blood, người thành lập công ty tiên phong trong đầu tư bền vững Generation Investment Management cùng với cựu phó Tổng thống Mỹ Al Gore, cho biết sai lầm lớn nhất mà các nhà đầu tư mắc phải là cố gắng thu gọn ESG thành một danh sách hoặc một chỉ số.

Ông Blood cho biết danh sách là một công cụ không phản ánh được toàn diện về ESG. Điều quan trọng là sau xung đột ở Ukraine và những tranh luận xung quanh việc phân loại ESG, các nhà đầu tư vẫn phải nhìn ra điều quan trọng hơn là khử carbon.

Các nhà quản lý quỹ cho biết trong trường hợp các cơ quan chức năng không thể phân định rõ ràng thì chìa khoá then chốt là phải minh bạch về các tiêu chí đầu tư. Sau đó, khách hàng sẽ quyết định đầu tư dựa trên quan điểm đạo đức của họ.

Saker Nusseibeh, giám đốc điều hành của Federated Hermes, cho biết: "Chúng ta không được lẫn lộn giữa đạo đức với ESG, bởi vì chúng là hai thứ riêng biệt. Yếu tố về đạo đức là đặc quyền của khách hàng".

Nguồn: FT