Một mình chống lại cả thế giới với lãi suất gần 0, liệu Nhật Bản có rơi vào khủng hoảng?

Với việc Nhật Bản là nền kinh tế lớn duy nhất vẫn áp dụng chính sách lãi suất bằng 0, BoJ đang có vẻ bị cô lập hơn bao giờ hết.

Ngạn ngữ Trung Quốc có câu: “Tam thập lục kế, tẩu vi thượng sách” - Trong 36 kế sách, rút lui là thượng sách.

Tình trạng đó đã xuất hiện trên các sàn giao dịch Tokyo vào mùa thu năm nay, sau khi Nhật Bản hút về một lượng kỷ lục 62 tỷ USD để chống lại sự sụp đổ của đồng Yên xuống dưới mức thấp nhất trong ba thập kỷ, với bốn đợt can thiệp khác nhau kể từ tháng 9.

Đó chỉ là một mặt trận trong cuộc chiến chống lại các áp lực trên thị trường toàn cầu. Vào cuối tháng 6, sau nhiều tháng đấu tranh để kiểm soát lợi suất, Ngân hàng Trung ương Nhật Bản đã nâng lượng nắm giữ trái phiếu chính phủ Nhật Bản (JGBs) lên hơn nửa triệu tỷ yên (3,6 nghìn tỷ USD). Tuần trước, để chống lại tác động tiêu cực của lạm phát, chính phủ đã công bố gói kích thích trị giá 200 tỷ USD.

Tuy nhiên, người ta đang lo lắng rằng một pha rút lui có trật tự là điều không thể thực hiện được. Thay vào đó, BoJ đang đặt cược mọi thứ vào một chiến lược khác nhằm giành chiến thắng trong trận chiến. Họ đang đặt một ván cược khổng lồ rằng một loạt tiến triển ở cả trong và ngoài nước sẽ giúp giải quyết cho họ các vấn đề cấp bách nhất: mức lương trong các công ty Nhật Bản đang tăng đáng kể, lạm phát “tốt” bắt đầu xuất hiện, đồng yên ổn định trở lại, Mỹ suy thoái nhẹ và FED đảo chiều chính sách lãi suất.

Nhưng đồng thời, các nhà đầu tư trên khắp thế giới cũng đang cảm nhận được những dấu hiệu về một cuộc khủng hoảng có khả năng bùng nổ ở Nhật Bản.

Trong một bài đăng blog được lan truyền mạnh mẽ hồi tháng 10, George Saravelos, chiến lược gia của Deutsche Bank, đã mô tả chính sách kiểm soát đường cong lợi suất của Nhật Bản đã đổ vỡ.

Ông viết, đường cong lợi suất không chỉ thể hiện quy mô của sự méo mó trong chính sách mà còn cho thấy các giới hạn của nó. BoJ đang đạt được “quyền sở hữu gần như hoàn toàn” đối với ba lợi tức trái phiếu mà họ đã đặt mục tiêu, có nghĩa là “sắp đến thời điểm mà những trái phiếu này sẽ ngừng giao dịch toàn bộ và thị trường đó sẽ chỉ đơn giản là biến mất”, ông viết.

Nhưng giới chuyên môn và đầu tư cho rằng thị trường JGB chỉ là một triệu chứng của một sự biến tướng còn nghiêm trọng hơn nữa. Người đứng đầu một quỹ toàn cầu cho biết đang có quá nhiều sự pha trộn trong chính sách hiện tại của Nhật Bản và các tác động của nó lên thị trường thứ cấp dường như không hề bền vững, và việc Nhật Bản chờ đợi kết quả của canh bạc này có thể khiến mọi việc trở nên không thể chấp nhận được.

“Chắc chắn phải có logic và chiến lược đằng sau những gì BoJ đang làm, nhưng đó là một chiến lược rủi ro. Derek Halpenny, trưởng bộ phận nghiên cứu thị trường toàn cầu của Mitsubishi UFJ Financial Group, cho biết mọi chuyện sẽ tốt lên theo một cách hợp lý, miễn là vào năm sau chúng ta có bằng chứng rõ ràng về việc lạm phát của Mỹ sẽ giảm xuống.

“Nếu điều đó không xảy ra thì đúng là một rủi ro lớn. Họ muốn nới lỏng kiểm soát đường cong lợi suất khi lợi suất trái phiếu toàn cầu giảm. Nếu lợi suất toàn cầu mà không giảm, thì càng để lâu, lối thoát sẽ càng ‘rối ren’, ”ông nói thêm.

Mansoor Mohi-uddin, nhà kinh tế trưởng tại Ngân hàng Singapore, nói rằng ví dụ gần giống nhất giúp chúng ta hình dung được các hậu quả tiềm ẩn là việc Ngân hàng Quốc gia Thụy Sĩ đột ngột loại bỏ mức trần đối với đồng franc Thụy Sĩ vào năm 2015, dẫn đến một bước nhảy vọt về tiền tệ và làm các thị trường vốn ở châu Âu quay cuồng.

Mohi-uddin cho biết thêm: “Nhưng Thụy Sĩ là một nền kinh tế nhỏ so với Nhật Bản. Việc BoJ rút lui một cách lộn xộn sẽ khiến lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng vọt, gây ra “sự gián đoạn nghiêm trọng” cho các trái chủ, từ các quỹ hưu trí trong nước đến các nhà quản lý quỹ tại các ngân hàng trung ương nước ngoài. Chỉ số Nikkei sẽ lao dốc (với một vài sóng hồi nhẹ) trên các thị trường chứng khoán toàn cầu.

Kỳ vọng lạm phát

Đối với những người theo dõi thị trường, quyết tâm tiếp tục thử nghiệm của BoJ có vẻ nguy hiểm trong khi các quốc gia đang tranh nhau giữ lạm phát ở mức thấp.

Nhưng đối với Haruhiko Kuroda, đây chính xác là khoảnh khắc mà ông đã chờ đợi kể từ khi trở thành thống đốc Ngân hàng Trung ương Nhật Bản vào tháng 3 năm 2013. Lúc đó ông đã thề sẽ làm “bất cứ điều gì cần thiết” để chấm dứt tình trạng giảm phát nhẹ nhưng ăn mòn cả đất nước.

Cộng hưởng với tình trạng giá hàng hóa toàn cầu leo thang do căng thẳng ở Ukraine, giá hàng hóa ở Nhật Bản cũng đang tăng với chỉ số lạm phát đã chạm mức 3%, vượt mục tiêu của BoJ là 2%. Nghiêm trọng hơn, cả các doanh nghiệp lẫn hộ gia đình hiện đều cho rằng giá sẽ tăng trong vài năm tới, sau gần hai thập kỷ tin rằng giá chỉ có thể giảm xuống.

Kentaro Koyama, Giám đốc kinh tế Nhật Bản của Deutsche Bank tại Tokyo, cho biết niềm tin suốt thời gian qua rằng giá cả ở Nhật Bản sẽ không thay đổi cuối cùng đã sụp đổ, ông nói: “Để tận dụng cơ hội quý giá này, chính sách tiền tệ cần khuyến khích sự thay đổi giá cả, và đây là lý do tại sao xu hướng duy trì chính sách tiền tệ hiện tại của BoJ là hợp lý,” ông nói, với một giọng điệu khác hẳn so với người đồng nghiệp Saravelos.

Theo cuộc khảo sát niềm tin người tiêu dùng mới nhất do văn phòng nội các Nhật Bản công bố trong tuần này, 63% những người được hỏi cho biết họ dự đoán giá sẽ tăng thêm 5% hoặc hơn trong năm sau.

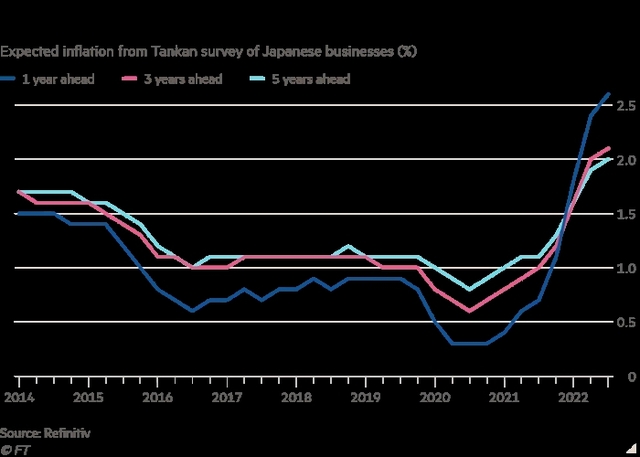

Tankan, một cuộc khảo sát về tâm lý kinh doanh của BoJ, cũng cho thấy vào tháng 9, các công ty Nhật Bản dự kiến tỷ lệ lạm phát là 2% trong vòng 5 năm, mức cao nhất kể từ khi họ bắt đầu thăm dò kỳ vọng như vậy vào năm 2014.

Việc tạo ra giả định về lạm phát là rất quan trọng ở Nhật Bản, một quốc gia đã phải vật lộn để vượt qua những kỳ vọng được đặt ra trong suốt 15 năm giảm phát liên tục từ 1998 đến 2013. Tư duy này cũng là trở ngại lớn nhất với việc tăng giá được phản ánh trong thu nhập của nhân viên.

Lo lắng đối với BoJ không phải là vòng xoáy tiền lương có thể kéo dài thời kỳ lạm phát cao, như ở Mỹ và châu Âu, mà ngược lại: thiếu đi những mức tăng lương đủ mạnh để giữ cho nền kinh tế không rơi trở lại một vòng xoáy giảm phát.

Đồng yên yếu hơn cũng có thể giúp thúc đẩy tăng lương. Mặc dù lợi nhuận đã giảm dần khi các công ty chuyển hoạt động sản xuất ra nước ngoài, nhưng đồng tiền giá mềm hơn vẫn làm tăng lợi nhuận của các công ty kiếm được ở nước ngoài khi họ hồi hương và hy vọng rằng thu nhập cao sẽ giúp các doanh nghiệp tăng lương dễ dàng hơn.

Một cựu quan chức cấp cao của BoJ cho biết: “Để thoát khỏi tư duy giảm phát, họ sẵn sàng làm đồng Yên yếu hơn. Điều họ thực sự muốn là tỷ lệ lạm phát 3% này sẽ khiến mức lương được tăng cao hơn. Đây là điều quan trọng nhất ở Nhật Bản.”

Tham khảo Financial Times