Lợi suất trái phiếu kho bạc của Mỹ tiếp tục tăng, tại sao Trung Quốc lại là bên cần lo lắng?

Khi lợi suất trái phiếu kho bạc Mỹ bắt kịp với lợi suất trái phiếu của Trung Quốc, dòng tiền có nguy cơ chảy khỏi nền kinh tế lớn thứ 2 thế giới ngược về Mỹ.

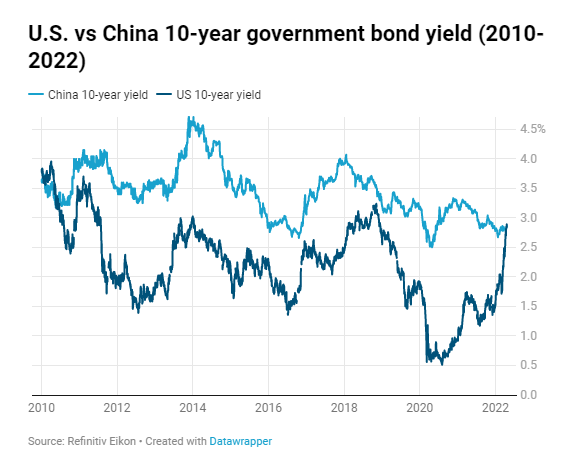

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ đã tăng nhanh chóng lên mức cao nhất trong 3 năm và xóa bỏ chênh lệch với lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Trung Quốc. Hơn một thập kỷ qua, điều này chưa từng xảy ra.

Khi lợi suất giao nhau, tức là trái phiếu Mỹ có lãi suất cao bằng hoặc hơn với trái phiếu Trung Quốc, về mặt lý thuyết, nó sẽ đảo ngược chiến lược đầu tư tồn tại suốt nhiều năm qua. Nhiều người đổ tiền vào trái phiếu kho bạc Trung Quốc với kỳ vọng nó sinh lời tốt hơn so với đầu tư trái phiếu Mỹ. Nếu điều này không còn đúng, tiền có khả năng sẽ chảy ngược về Mỹ.

Hiện chưa rõ diễn biến này có đủ lớn và nghiêm trọng để có thể gây ra tác động trên diện rộng hay không. Tuy nhiên, đây vẫn là dấu hiệu thị trường mà các nhà đầu tư đang theo dõi.

|

|

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ và Trung Quốc lần đầu tiệm cận nhau sau 10 năm. |

Theo Refinitiv Eikon, lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ lên tới 2,857%, so với 2,873% của Trung Quốc. Gần đây, lợi suất trái phiếu kho bạc của Mỹ đã lần đầu vượt qua lợi suất của Trung Quốc kể từ năm 2010. Tuy nhiên, theo các nhà phân thích, điều này cũng bắt nguồn từ chính sách tiền tệ có phần khác nhau giữa 2 nước.

Ngân hàng Trung ương Trung Quốc đang nởi lỏng chính sách tiền tệ và cắt giảm lãi suất. Trong khi đó, Cục Dự trữ Liên bang Mỹ đang thắt chặt chính sách tiền tệ và tăng lãi suất.

Trung Quốc và Mỹ cũng đang phải đối mặt với các động lực lạm phát khác nhau, với giá cả sản xuất tăng ở cả 2 quốc gia. Tuy nhiên, mức tăng giá tiêu dùng ở Trung Quốc thấp hơn ở Mỹ.

Các nhà đầu tư đang theo dõi chặt chẽ tác động của việc thu hẹp chênh lệch lợi suất với đồng tệ của Trung Quốc. Một điều đáng lo ngại là nếu đồng tệ suy yếu quá mạnh, nó có thể khiến dòng vốn chảy ra ngoài.

"Hiện tại, không có dấu hiệu nào cho thấy Trung Quốc hay Mỹ sẽ chuyển trọng tâm chính sách tiền tệ của họ", Gao Xiang, nhà phân tích trái phiếu tại Nanhua Futures có trụ sở tại Hàng Châu, Trung Quốc, cho biết. "Lợi suất trái phiếu của cả đôi bên vẫn tiếp tục thể hiện sự độc lập một cách tương đối. Trong quá trình này, tỷ giá hối đóa của đồng tệ sẽ đóng vai trò quan trọng như một vùng đệm và cũng là chỉ báo quan trọng cho tương lai".

Trong vài tháng qua, đồng tệ đã được giao dịch ở mức gần cao nhất 3 năm so với đồng USD và suy yếu nhẹ trong những tuần gần đây. Đồng nhân dân tệ trong nước được giao dịch với 6,37 tệ đổi 1 USD.

Nhưng hiện tại, thặng dư thương mại cao của Trung Quốc càng bù đắp tác động của việc thu hẹp chênh lệch lợi suất đối với đồng tệ, Larry Hu, chuyên gia kinh tế trưởng về Trung Quốc tại Macquarie, cho biết.

Đồng tệ của Trung Quốc sẽ phải đối mặt với áp lực giảm giá nhiều hơn từ sự sụt giảm thặng dư thương mại của Trung Quốc. Đối với ông, sự tương đương giữa lợi tức trái phiếu kỳ hạn 10 năm của Mỹ và Trung Quốc không phải vấn đề lớn bởi khoảng cách đã dần được thu hẹp trong hơn 1 năm qua.

Một quốc gia có thặng dư thương mại nếu xuất khẩu vượt nhập khẩu. Trung Quốc thông báo thặng dư thương mại đạt 47,38 tỷ USD trong tháng 3, giảm mạnh 115,95 tỷ USD so với giai đoạn từ tháng 1 tới tháng 2.

Tham khảo: Bloomberg