Lợi nhuận nhóm tôn thép ổn định trong quý 1/2022, ngoại trừ một doanh nghiệp lớn sụt giảm

Dù được kỳ vọng rất nhiều vào hệ thống sản xuất ổn định cũng kênh phân phối trong ngoài nước, mới đây người đứng đầu là ông Lê Phước Vũ bất ngờ cho biết HSG thời gian tới sẽ bán hết những tài sản cần bán. Tức, HSG sẽ chuyên về phân phối và không làm sản xuất nữa, và đây cũng là nỗ lực cuối cùng của ông Vũ trước khi rời Tập đoàn.

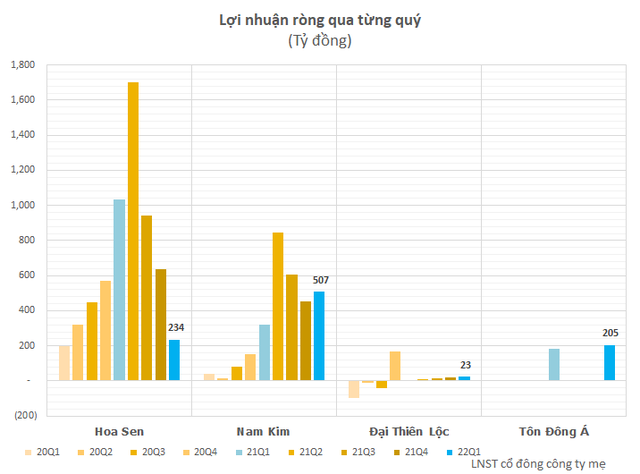

Dù không còn đột biến như quý 1/2021, lợi nhuận nhóm thép trong kỳ này khá ổn định với mức nền tăng trưởng đáng kể sau giai đoạn thăng hoa cùng giá thép. Tuy vậy, Hoa Sen Group (HSG) – là đơn vị nhận được rất nhiều kỳ vọng, đặc biệt ở lĩnh vực xuất khẩu – lại công bố mức lãi giảm kỷ lục 77%, chỉ còn 234 tỷ đồng.

Cụ thể, trong kỳ HSG ghi nhận doanh thu thuần đạt 12.661 tỷ đồng, tăng 16,7% so với cùng kỳ năm trước. Tuy nhiên, giá vốn hàng bán tăng mạnh khiến lợi nhuận gộp thu hẹp còn 1.430 tỷ đồng, giảm 24% so với cùng kỳ, biên lợi nhuận gộp giảm còn 11,3%. Các khoản chi phí khác cũng ghi nhận tăng khiến lợi nhuận sau thuế của HSG chỉ còn 234 tỷ đồng, giảm 77% so với cùng kỳ.

Kết quả này đi ngược với hầu hết các đơn vị còn lại. Đơn cử, Thép Nam Kim (NKG) báo cáo doanh thu thuần 7.151 tỷ đồng và lợi nhuận gộp 957 tỷ đồng, tăng tương ứng 47% và 157% so với cùng kỳ. Chưa kể, biên lợi nhuận gộp NKG cũng ở mức 13,4% trong quý 1/2022, cao hơn mức 12,6% của cùng kỳ.

Khấu trừ chi phí, lãi ròng Công ty đạt 507 tỷ, tăng 59% so với quý 1/2021. Tương tự HSG, câu chuyện tăng trưởng của NKG trong bối cảnh hiện tại là thị trường xuất khẩu. Báo cáo với cổ đông tại ĐHĐCĐ thường niên mới đây, đại diện NKG cho biết sản lượng xuất năm 2022 không thể đạt đỉnh điểm như quý 2-3/2021 khi chiếm tỷ trọng 70-80%, nhưng dự kiến vẫn duy trì tốt với sản lượng xuất khẩu tương đương năm trước.

Tính đến 31/3/2022, hàng tồn kho NKG vẫn ở mức cao với khoảng 8.500 tỷ đồng – đủ để đáp ứng nhu cầu bán hàng một quý. Đơn hàng xuất khẩu hiện có của NKG hiện đã chốt bán đến giữa tháng 7/2022.

"Dự báo giá thép trong năm 2022 vẫn ở mức cao, dao động trong khoảng từ 840-850 USD/tấn trở lên. Điều này là do chi phí sản xuất, chi phí vận tải, giá than, giá năng lượng và cả giá quặng đã tăng lên mức rất cao, qua đó hình thành nên giá vốn cao đối với các nhà sản xuất thép HRC"

Tương đồng về lĩnh vực kinh doanh, Tôn Đông Á (TDA) cũng khép lại quý đầu năm với doanh thu bán hàng đạt 6.134 tỷ, tăng 35% và lợi nhuận gộp 541 tỷ, tăng đến 40% so với cùng kỳ. Dù chi phí bán hàng ghi nhận đột biến 78% lên mức 281 tỷ đồng, LNST của TDA vẫn tăng hơn 11% lên mức 204,5 tỷ đồng.

Báo cáo giải trình cho biết, trong kỳ TDA đã đẩy mạnh kênh bán hàng nội địa, doanh thu trong nước chiếm 54% doanh thu hợp nhất của giai đoạn này. Trong quý 1/2022, TDA ghi nhận sản xuất 220.800 tấn tôn mạ và tiêu thụ 226.400 tấn, chiếm 18,1% thị phần. So với các doanh nghiệp khác, Tôn Đông Á chỉ kém HSG.

Hay "anh cả" Hòa Phát (HPG), Công ty đạt 44.400 tỷ đồng doanh thu, tăng 41% và lợi nhuận sau thuế đạt 8.200 tỷ đồng, tăng 17% so với quý 1/2021. Ghi nhận, sản xuất gang thép và các sản phẩm thép đóng góp 90% vào kết quả chung của HPG trong quý 1/2022.

Hiện, HPG có công suất thép thô trên 8 triệu tấn/năm, tương đương khoảng 700.000 tấn/tháng. HPG cho biết trong quý 1/2022, dịch Covid-19 vẫn diễn biến phức tạp, giá nguyên vật liệu đầu vào sản xuất thép như than luyện coke, quặng sắt tăng cao. Tuy nhiên, các nhà máy của Hòa Phát luôn hoạt động hết công suất để đáp ứng nhu cầu thị trường. Hòa Phát đã sản xuất 2,16 triệu tấn thép thô, tăng 8% so với cùng kỳ….

Trở lại với HSG, công bố rất nhiều tin tốt trong giai đoạn thị trường tăng nóng khiến Công ty trở thành tâm điểm của nhà đầu tư. Thị giá theo đó cũng tăng trưởng rất mạnh với thanh khoản đột biến.

"Như kỳ đại hội trước, chúng ta xác định rõ HSG sẽ có bước ngoặt, chiến lược mới là hình thành hệ thống Hoa Sen Home. Bây giờ người ta nói đến HSG là nói đến ống tôn Hoa Sen, ống thép Hoa Sen. Nhưng trong 5-10 năm tới, khi nói đến HSG người ta sẽ nhắc đến hệ thống phân phối vật liệu xây dựng Hoa Sen Home. Nếu vận hạnh tốt thì hệ thống này có thể đạt doanh thu như hiện nay, xấp xỉ 50.000 tỷ đồng (hơn 2 tỷ USD).

Ngành thép hiện nay chịu thiệt thòi rất lớn, P/E cao nhưng cổ phiếu cứ lèo tèo, có lần lên được 50.000 đồng/cp là de lại. Nên, Hoa Sen Home sẽ là bước ngoặt tạo giá trị cho HSG, cho cổ đông và nhân viên công ty.

Nhìn chung, HSG không đầu tư vào sản xuất nữa. Thời gian tới, những tài sản không liên quan đến hệ thống phân phối đều bán hết, kể cả dự án khách sạn, khu công nghiệp… Riêng mảng thép, muốn phát triển tiếp thì chúng tôi phải đầu tư vào thượng nguồn, như cách đây mấy năm HSG đã đầu tư vào Cà Ná nhưng không được vì chúng ta bị những vật cản: Cản phòng bì, cản quan hệ.",

Đại hội HSG năm nay cũng đã thống nhất phương án chuyển đổi công ty TNHH MTV thuộc HSG thành CTCP Nhựa Hoa Sen, để tiếp nhận toàn bộ hoạt động sản xuất kinh doanh của mảng nhựa và thành lập mới CTCP Phân phối Vật liệu xây dựng và Nội thất Hoa Sen (gọi tắt là Hoa Sen Home) để tiếp nhận toàn bộ hoạt động kinh doanh của mảng phân phối, bán lẻ và Hoa Sen Home.

Dự kiến, khi hai công ty trên đủ điều kiện theo quy định pháp luật, HĐQT sẽ tiếp tục trình ĐHĐCĐ vào các kỳ tiếp theo thông qua việc IPO và niêm yết hai công ty này trên thị trường chứng khoán.