Lợi nhuận ngành bảo hiểm phi nhân thọ phân hóa trong quý 1

Bức tranh kinh doanh chung của ngành bảo hiểm phi nhân thọ trong quý đầu năm 2022 khá tươi sáng nhưng xen lẫn đâu đó là không ít gam màu tối.

Lợi nhuận ngành bảo hiểm phi nhân thọ phân hóa trong quý 1

Vai trò nâng đỡ lợi nhuận của hoạt động tài chính mờ nhạt

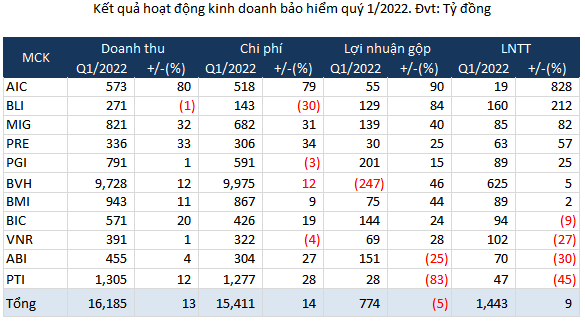

Trong quý 1, theo dữ liệu của VietstockFinance , doanh thu thuần từ hoạt động kinh doanh bảo hiểm của 11 doanh nghiệp bảo hiểm trên cả 3 sàn HOSE , HNX , UPCoM đạt 16,185 tỷ đồng, tăng 754 tỷ đồng, tương đương tăng 13% so với cùng kỳ năm trước.

|

|

Nguồn: VietstockFinance |

Tuy nhiên, tổng lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm của các doanh nghiệp lại giảm 5%, còn 774 tỷ đồng do tỷ lệ tăng chi phí hoạt động kinh doanh bảo hiểm cao hơn so với doanh thu với mức tăng 14%, lên gần 15,411 tỷ đồng.

Dù vậy, lợi nhuận trước thuế của các doanh nghiệp bảo hiểm vẫn tăng 9% so cùng kỳ, lên 1,443 tỷ đồng.

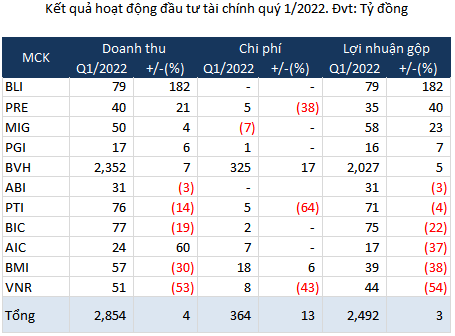

Nguyên nhân thúc đẩy lợi nhuận của các doanh nghiệp bảo hiểm chính là hoạt động tài chính có lãi tăng 3% trong quý 1, đạt 2,492 tỷ đồng.

|

|

Nguồn: VietstockFinance |

Cụ thể, các doanh nghiệp bảo hiểm đạt 2,854 tỷ đồng tổng doanh thu tài chính, tăng 4% so với cùng kỳ, trong khi chi phí tài chính tăng mạnh 13%, lên 364 tỷ đồng nhưng lợi nhuận gộp tài chính vẫn tăng nhẹ 3%, lên 2,492 tỷ đồng.

Đi vào chi tiết từng doanh nghiệp, có 4/11 doanh nghiệp bảo hiểm trên sàn có lợi nhuận trước thuế suy giảm. Đáng chú ý, lợi nhuận ròng quý 1 của PTI (Tổng CTCP Bảo hiểm Bưu điện) có mức giảm mạnh nhất.

Kết quả này đến từ lợi nhuận gộp kinh doanh bảo hiểm của PTI giảm mạnh đến 83% so với cùng kỳ, còn hơn 28 tỷ đồng, do các chi phí (bồi thường bảo hiểm, chi phí khác và dự phòng dao động lớn) tăng 28% trong khi doanh thu phí bảo hiểm thuần chỉ tăng 17%. Hơn nữa, hoạt động tài chính của PTI cũng có lợi nhuận giảm nhẹ 3% so với cùng kỳ, còn hơn 71 tỷ đồng.

Trái lại, với lợi nhuận trước thuế hơn 19 tỷ đồng, gấp 9.3 lần quý 1/2021, AIC (Tổng CTCP Bảo hiểm Hàng không) dẫn đầu tốc độ tăng trưởng lợi nhuận trong quý 1 năm nay.

Theo giải trình của AIC , có được kết quả này là do trong kỳ Công ty thực hiện các chương trình thúc đẩy khai thác bảo hiểm dẫn đến doanh thu phí bảo hiểm thuần tăng 87% so cùng kỳ, lên gần 517 tỷ đồng; qua đó giúp lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm đạt hơn 55 tỷ đồng, tăng đến 91% so với cùng kỳ.

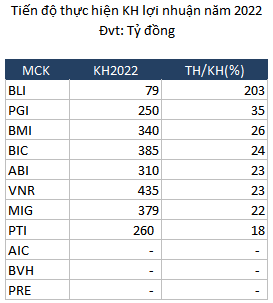

Doanh nghiệp đầu tiên vượt kế hoạch 2022 chỉ sau quý đầu năm

|

|

Nguồn: VietstockFinance |

BLI (Tổng CTCP Bảo hiểm Bảo Long) là doanh nghiệp bảo hiểm đầu tiên vượt kế hoạch lợi nhuận cả năm dù chỉ mới đi qua quý đầu năm.

Năm 2022, BLI đặt mục tiêu lợi nhuận trước thuế đạt gần 79 tỷ đồng, giảm 25% so với thực hiện năm 2021.

Trong quý 1/2022, doanh thu thuần hoạt động kinh doanh bảo hiểm của BLI đạt hơn 271 tỷ đồng, giảm 1% so với cùng kỳ năm trước, chủ yếu do hoa hồng nhượng tái bảo hiểm giảm 12%.

Mặc dù vậy, hoạt động kinh doanh bảo hiểm của BLI vẫn tăng 84% so với cùng kỳ, lên gần 129 tỷ đồng, nhờ chi phí giảm mạnh 30%, về còn 143 tỷ đồng.

Bên cạnh đó, hoạt động tài chính của BLI cũng thu về lợi nhuận hơn 79 tỷ đồng, gấp 2.9 lần cùng kỳ, do trong quý 1 năm nay, Công ty có lãi từ đầu tư chứng khoán cao gấp 15.3 lần cùng kỳ, lên hơn 58 tỷ đồng.

Với hoạt động kinh doanh bảo hiểm và tài chính đều tăng mạnh, lãi ròng của BLI đạt hơn 128 tỷ đồng, gấp 3.1 lần cùng kỳ.

So với kế hoạch này, BLI đã vượt 82% chỉ tiêu lợi nhuận gộp hoạt động kinh doanh bảo hiểm và vượt 28% mục tiêu lợi nhuận trước thuế.

Trong khi đó, các doanh nghiệp bảo hiểm còn lại có tỷ lệ thực hiện kế hoạch lợi nhuận trước thuế 2022 từ 18 - 35%. Riêng AIC , BVH và PRE chưa công bố kế hoạch kinh doanh cụ thể.

Nhìn chung, thị trường bảo hiểm phi nhân thọ tiếp tục duy trì đà tăng trưởng tốt trong những tháng đầu năm 2022 nhờ doanh thu phí bảo hiểm gia tăng.

Trong ngắn hạn, việc giảm 50% lệ phí trước bạ cho ô tô sản xuất, lắp ráp trong nước từ ngày 01/12/2021 đến 31/05/2022 sẽ là động lực giúp doanh thu phí bảo hiểm xe cơ giới tăng trưởng tốt trong 2 quý đầu năm để hưởng lợi từ chính sách.

Đồng thời, tăng trưởng doanh thu phí bảo hiểm còn đến từ việc các doanh nghiệp bảo hiểm đang đẩy mạnh đa dạng hóa các kênh bán hàng, nâng dần tỷ trọng doanh thu từ kênh bán bảo hiểm qua ngân hàng và kênh bảo hiểm số. Ngoài ra, việc phát triển kênh bán hàng online cũng đã có được căn cứ pháp lý rõ ràng hơn khi Giấy chứng nhận bảo hiểm điện tử đã được hợp pháp hóa đối với bảo hiểm trách nhiệm dân sự của chủ xe cơ giới (có hiệu lực từ ngày 01/03/2021 theo Nghị định 03/2021/NĐ-CP) và bảo hiểm cháy nổ bắt buộc (có hiệu lực từ ngày 23/12/2021 theo Nghị định 97/2021/NĐ-CP).

Xét trong trung hạn, bảo hiểm là ngành có tương quan nhất định đối với tăng trưởng kinh tế, do đó chịu ảnh hưởng bởi tốc độ tăng trưởng chung của thị trường. Theo định hướng của Chính phủ, mức tăng trưởng GDP mục tiêu cho năm 2022 là 6 - 6.5%. Nếu đạt được mức này sẽ góp phần giúp gia tăng nhu cầu cho các sản phẩm bảo hiểm bán buôn như bảo hiểm tài sản cho các dự án đầu tư công, bảo hiểm hàng hóa cho các hoạt động xuất nhập khẩu, bảo hiểm cháy nổ cho các dự án xây dựng.

Xa hơn nữa, thị trường này đang đứng trước cơ hội lớn hơn để khẳng định vai trò và tiềm năng phát triển mạnh mẽ, bền vững khi Luật Kinh doanh bảo hiểm sửa đổi được ban hành và có hiệu lực.

Khang Di