Kỳ vọng gì ở cổ phiếu GAS, PNJ và SSI?

Các công ty chứng khoán (CTCK) khuyến nghị mua GAS nhờ vào triển vọng vững chắc; khả quan với PNJ nhờ vào thị phần mở rộng và đà phục hồi kinh tế mạnh mẽ; mua SSI do thấy được tiềm năng tăng giá khi thị trường đang bắt đầu bước vào xu hướng tăng.

Kỳ vọng gì ở cổ phiếu GAS, PNJ và SSI?

GAS : Mua với giá mục tiêu 151,100 đồng/cp

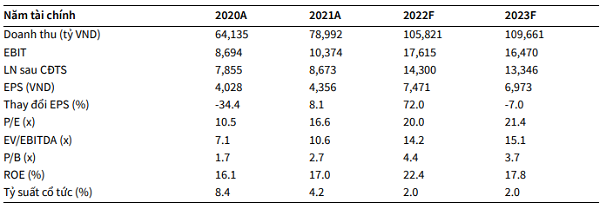

Theo CTCK KB Việt Nam (KBSV), trong quý 2/2022, Tổng Công ty Khí Việt Nam - CTCP ( HOSE : GAS ) tiếp tục ghi nhận kết quả kinh doanh tăng trưởng tốt với doanh thu 27,653 tỷ đồng, tăng 21.8% so với cùng kỳ và lợi nhuận sau thuế 5,141 tỷ đồng, tăng 123.4%. Sản lượng của GAS giảm nhẹ so với cùng kỳ với tổng sản lượng khí khô đạt 2.01 tỷ m3, giảm 1.8% so với cùng kỳ và sản lượng LPG đạt 465 ngàn tấn, giảm 15.4% so với cùng kỳ.

Mặc dù sản lượng suy giảm so với cùng kỳ, tuy nhiên kết quả kinh doanh của GAS vẫn rất tích cực nhờ vào diễn biến giá dầu Brent, dầu FO cũng như giá LPG được neo ở mức cao. Biên lợi nhuận của GAS tiếp tục được nới rộng so với quý 1/2022 khi tăng 5.75 điểm, lên ngưỡng 25%, đánh dấu mức biên lợi nhuận gộp cao nhất trong vòng 10 quý trở lại đây.

Trong báo cáo, KBSV nâng dự phóng giá dầu Brent trung bình cho năm 2022 đạt 100 USD/thùng, tăng 41% nhờ vào diễn biến giá tích cực trong nửa đầu năm 2022 và vấn đề về cung cầu dầu thô chưa được giải quyết triệt để. Thêm đó, đà tăng giá của Brent sẽ tác động tích cực tới 2 loại hàng hoá dẫn xuất của dầu mỏ thô là FO và LPG, dẫn tới giá bán khí trung bình cao hơn cho GAS .

Ngoài ra, khách hàng chính của GAS là các nhà máy nhiệt điện sẽ gặp khó khăn trong nửa cuối năm 2022 khi vào mùa mưa nhưng triển vọng sẽ sáng hơn trong 2023. Cho năm 2022 và 2023, KBSV dự phóng sản lượng khí khô cung cấp cho các nhà máy nhiệt điện khí sẽ đạt lần lượt 5.7 tỷ m3, tăng 14% và 7.5 tỷ m3, tăng 30% so với cùng kỳ nhờ vào diễn biến tích cực nêu trên.

|

|

Dự phóng kết quả kinh doanh GAS Nguồn: KBSV |

Nhìn chung, KBSV dự phóng cho GAS trong năm 2022 như sau: Doanh thu và lợi nhuận sau thuế sẽ lần lượt đạt 105,821 tỷ đồng, tăng 34% so với cùng kỳ và 14,584 tỷ đồng, tăng 65%. Kế hoạch này dựa trên giả định giá dầu Brent ở mức trung bình 90 USD/thùng; sản lượng khí khô phục hồi so với 2021, đạt 8,085 triệu m3, tăng 13%; biên lợi nhuận gộp đạt 21% nhờ đóng góp nhiều hơn từ mảng vận chuyển và kinh doanh khí khô; chi phí lãi vay 677 tỷ đồng, tăng 68% so với cùng kỳ do GAS tăng vay nợ để tài trợ cho các dự án lớn trong tương lai.

Từ những ý kiến trên, KBSV đưa ra khuyến nghị mua cổ phiếu GAS với mức giá mục tiêu là 151,100 đồng/cp dựa trên phương pháp chiết khấu dòng tiền của doanh nghiệp (FCFF) và P/E với tỷ lệ 50%.

Xem thêm tại đây

PNJ khả quan với giá mục tiêu 140,700 đồng/cp

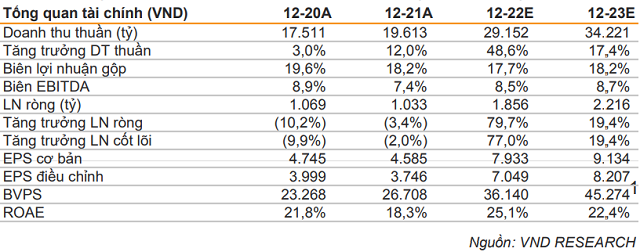

Theo CTCK VNDirect, CTCP Vàng bạc Đá quý Phú Nhuận ( HOSE : PNJ ) đã công bố KQKD quý 2/2022 tốt hơn so với kỳ vọng. Cụ thể, doanh thu đạt 8,068 tỷ đồng, tăng 81.1% so với cùng kỳ và lợi nhuận ròng đạt 367 tỷ đồng, tăng 63.8%.

Trong 6 tháng đầu năm 2022, doanh thu và lợi nhuận ròng của PNJ lần lượt đạt 18,210 tỷ đồng (tăng 56.5%) và 1,088 tỷ đồng (tăng 48% so với cùng kỳ). Theo VNDirect thị phần PNJ đã tăng thêm nhiều trong nửa đầu năm 2022 và đạt mức thị phần trên 50% trong thị trường trang sức thống kê được tại Việt Nam.

Theo ước tính của VNDirect, hiện tại PNJ đang vận hành hơn 90% công suất sản xuất 4 triệu sản phẩm mỗi năm. Trong 6 tháng đầu năm 2022, Công ty đã nâng cấp dây chuyền sản xuất tại nhà máy Gò Vấp để nâng tổng công suất lên 4,1 triệu sản phẩm, tập trung vào các sản phẩm trang sức và kim cương. PNJ đặt mục tiêu nâng cấp nhà máy Long Hậu để nâng tổng công suất thêm 30% và xây dựng nhà máy mới để đáp ứng nhu cầu ngày càng tăng về mảng trang sức và đá quý.

Do đó, VNDirect tin tưởng PNJ có thể duy trì đà tăng tới 2023 nhờ vào vị thế thống lĩnh thị trường với hơn 50% thị phần trang sức bán lẻ thống kê được cùng với lạm phát Việt Nam duy trì ở mức vừa phải cùng với niềm tin của người tiêu dùng ngày càng tăng sẽ là tín hiệu tốt cho doanh thu của cả mảng vàng và trang sức.

|

|

Dự phóng kết quả kinh doanh của PNJ |

Tiếp đó, VNDirect ước tính doanh thu và lợi nhuận ròng trong 6 tháng cuối năm 2022 của PNJ sẽ lần lượt tăng 35.6% và 99.5% so với cùng kỳ.

Năm 2023, VNDirect kỳ vọng PNJ sẽ tiếp tục đà tăng trưởng với thị phần lớn hơn và thương hiệu mạnh hơn với dự phóng doanh thu và lợi nhuận ròng của PNJ lần lượt tăng 17.4% và 19.4%.

VNDirect duy trì khuyến nghị khả quan với giá mục tiêu 140,700 đồng/cp sau khi nâng EPS năm 2022/2023. Hiện tại, PNJ đang được giao dịch ở mức P/E 2022 14.2 lần, thấp hơn P/E trung bình 3 năm là 17.6 lần và tương đương với vùng P/E giai đoạn quý 3/2021, khi PNJ bị ảnh hưởng nặng nề bởi giãn cách xã hội.

Theo đó, tiềm năng tăng giá là do doanh thu bán lẻ, tốc độ mở cửa hàng nhanh hơn dự kiến và các dự án, bộ sưu tập, concept mới kỳ vọng sẽ thúc đẩy doanh thu bán hàng.

Song, VNDirect cho rằng vẫn cần chú ý tới rủi ro giảm giá do việc mở rộng doanh thu cửa hàng chậm hơn dự kiến, đặc biệt mảng bán lẻ trang sức của PNJ .

Xem thêm tại đây

Mục tiêu cuối năm 2022 SSI đạt 26,092 đồng/cp

CTCK Yuanta Việt Nam ( YSVN ) cho biết CTCP Chứng khoán SSI ( HOSE : SSI ) đã báo cáo lợi nhuận ròng đạt 421 tỷ đồng trong quý 2/2022, giảm 40% so với quý trước và giảm 29% so với cùng kỳ.

Trong nửa đầu năm 2022, SSI đạt 31% dự báo lợi nhuận cả năm của Yuanta, đây là con số Công ty hoàn toàn có thể đạt được do thị trường được kỳ vọng sẽ phục hồi tăng trở lại (và thị trường thực sự đã bắt đầu bước vào giai đoạn tăng).

Kỳ này, thu nhập từ nghiệp vụ môi giới của SSI giảm mạnh 45% so với quý trước và giảm 54% so với cùng kỳ còn 117 tỷ đồng. Doanh thu từ nghiệp môi giới ghi nhận kết quả trái chiều, giảm 25% so với quý trước và tăng 28% so với cùng kỳ. Tuy nhiên, chi phí nghiệp vụ môi giới lại không ghi nhận kết quả tương ứng với doanh thu, giảm 14% so với quý trước và giảm 10% so với cùng kỳ, có thể phần nào đã bị tác động bởi các khoản chi phí cố định.

Do đó, Yuanta ước tính phí môi giới gộp quý 2 của SSI đạt 19 điểm cơ bản (bp), tăng 1 bp so với cùng kỳ nhưng phí môi giới ròng giảm còn 5 bp, giảm 1 bp so với quý trước và giảm 3 bp so với cùng kỳ. Những số liệu này được ước tính dựa trên giá trị giao dịch quý 2/2022 và thị phần của SSI trên HOSE (9.8%), HNX (7.4%) và UPCom (7.3%).

Tiếp đó, SSI ghi nhận lỗ 14 tỷ đồng từ giao dịch tự doanh, so với quý 1/2022 lãi 126 tỷ đồng và quý 2/2021 lãi 155 tỷ đồng. Lãi ròng đã được ghi nhận là 37 tỷ đồng, giảm 85% so với quý trước và giảm 74% so với cùng kỳ vẫn không đủ để bù đắp cho mức lỗ chưa ghi nhận là 51 tỷ đồng. Giá trị các tài sản tài chính ghi nhận thông qua lãi/lỗ FVTPL 17.5 ngàn tỷ đồng, chiếm 40% tổng tài sản trong quý 2/2022, mức tỷ lệ cao nhất kể từ quý 3/2015.

Ngoài ra, lãi từ nghiệp vụ cho vay ký quỹ 483 tỷ đồng, giảm 15% so với quý trước và tăng 43% so với cùng kỳ (hiện đang là mảng có đóng góp lớn nhất vào doanh thu). Dư nợ cho vay ký quỹ giảm còn 14.7 ngàn tỷ đồng, giảm 31% so với quý trước và giảm 21% so với quý trước (chiếm 34% tổng tài sản). Dựa trên bình quân dư nợ ký quỹ cuối kỳ, Yuanta ước tính lãi suất cho vay trung bình đạt 10.8% trong quý 2/2022, tăng 70 bp so với quý trước và tăng 90 bp so với cùng kỳ.

Yuanta nâng quan điểm lên tích cực đối với ngành chứng khoán vào ngày 27/06 và SSI là lựa chọn hàng đầu của Yuanta. Giá cổ phiếu đã tăng đến 33% và giá mục tiêu mới của Yuanta chỉ tương ứng với mức sinh lời trong 12 tháng tăng 13%. Tuy nhiên, cổ phiếu có tiềm năng tăng giá do thị trường đang bắt đầu bước vào xu hướng tăng, tương ứng với triển vọng tích cực đối với thị trường vào nửa cuối năm 2022.

Đồng thời, cơ cấu tài sản hợp lý (40% là tài sản FVTPL), giúp SSI trở thành một đại diện hoàn hảo khi thị trường phục hồi vào quý 3/2022. Và nguồn vốn chủ sở hữu dồi dào của công ty cũng giúp củng cố cho sự phục hồi của nhu cầu vay ký quỹ.

Do đó, Yuanta duy trì khuyến nghị mua SSI với giá mục tiêu cho năm 2022 là 26,092 đồng/cp.

Xem thêm tại đây

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh