Khổ sở vì đứng tên vay tiêu dùng hộ

Nhiều đối tượng đã lợi dụng nhu cầu vay tiêu dùng ngày càng tăng cao để lôi kéo nhiều người dân vào các chiêu trò lừa đảo để vay tiêu dùng. Một trong những chiêu trò lừa đảo là đứng tên vay hộ người khác.

|

|

Nhiều cạm bẫy giăng trên mạng - Ảnh minh hoạ |

Dẫn dụ bằng những câu chuyện ảo

Chỉ cần vào Google gõ dòng đứng tên vay hộ người khác, chỉ mất chưa đầy 5 giây đã có gần 18 triệu kết quả, đa phần là những câu hỏi cầu cứu luật sư vì đã trót đứng tên vay hộ người khác. Đa số nạn nhân đều hoang mang vì bị thu hồi nợ và không kịp xoay sở khi đối diện với tình trạng bị nợ xấu…

Điều này cho thấy sự hiểu biết về việc ký giùm, đứng tên vay hộ người khác đối với nhiều người vẫn còn khá mơ hồ trong khi thực tế, cảnh báo từ các công ty tài chính và Bộ Công an, việc vay hộ này thậm chí có thể khiến người ký tên vướng vòng lao lý.

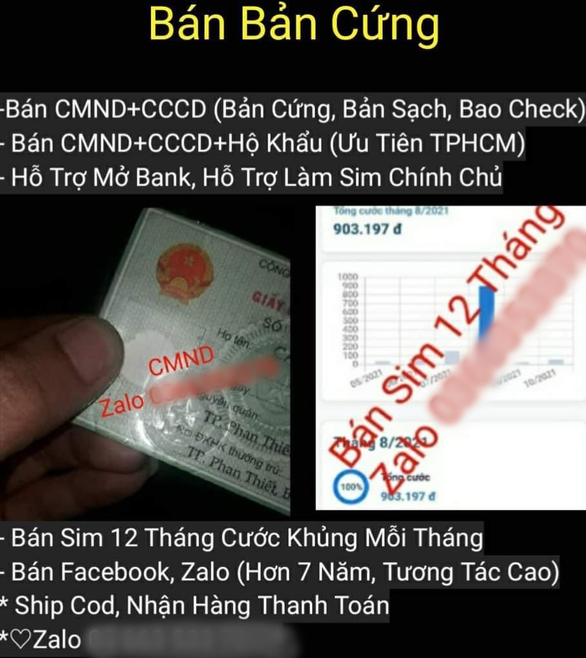

Theo thông tin từ Bộ Công an, một trong những chiêu thức của các đối tượng tội phạm hiện nay chính là lấy thông tin cá nhân của các nạn nhân để thực hiện hàng loạt hồ sơ vay vốn chiếm đoạt tiền giải ngân từ các công ty tài chính. Việc này diễn ra phổ biến đặc biệt ở những vùng nông thôn, vùng sâu vùng xa, nơi người dân ít tiếp cận với các phương tiện truyền thông chính thống.

Cụ thể, các đối tượng đã tự dựng lên những câu chuyện ảo như khoản tiền trợ cấp dịch bệnh, tiền hỗ trợ người nghèo, người cao tuổi… Sau đó, các đối tượng dẫn dụ người dân đến các cửa hàng điện máy để người dân cung cấp thông tin cá nhân như CMND, CCCD, sổ hộ khẩu, giấy phép lái xe… rồi ký hồ sơ để nhận tiền.

Tuy nhiên, người dân không hề biết rằng các giấy tờ tùy thân, thông tin cá nhân đã bị các đối tượng lừa đảo lợi dụng để làm hợp đồng vay mua trả góp tại các công ty tài chính. Cuối cùng, các đối tượng mang các sản phẩm mua được bán lấy tiền mặt và chỉ đưa cho người dân một số tiền rất nhỏ so với số tiền vay trên hợp đồng.

Có nhiều trường hợp người dân vì lợi nhuận ít ỏi trước mắt, đã bắt tay với các đối tượng lừa đảo để cùng thực hiện hành vi chiếm dụng vốn của các công ty tài chính tiêu dùng.

Hậu quả khó lường

Một số người đứng ra ký giùm hồ sơ vay tiền hoặc mua trả góp hộ người khác thường vẫn nghĩ đơn giản rằng, người nào sở hữu tài sản mua trả góp hoặc nhận tiền vay mới phải chịu trách nhiệm nghĩa vụ trả nợ. Họ hầu như không để ý gì đến món nợ vay hộ này và khi người kia không trả nợ đúng hạn đã dẫn đến lịch sử nợ xấu.

Tuy nhiên trên thực tế dù là bạn bè hay người thân, khi đã đứng tên làm hồ sơ trả góp thì phía công ty tài chính chỉ biết đến người đứng tên trong hồ sơ và người đó phải có trách nhiệm hoàn trả.

Theo các chuyên gia, người vay cần lưu ý rằng trường hợp đứng tên, ký giấy tờ mua hàng trả góp cho bạn bè, người thân. Sau đó người kia trả nợ không đúng hạn, quá hạn thì người mua hộ, người đứng tên trên hợp đồng sẽ bị thu hồi nợ theo 3 hình thức: đòi nợ qua điện thoại, đòi nợ hiện trường, đòi nợ pháp lý. Đồng thời ảnh hưởng đến điểm tín dụng cá nhân, gây khó khăn cho bản thân nếu sau này có nhu cầu mua trả góp hoặc vay ngân hàng.

"Việc đứng tên ký hộ để vay tín dụng dù là mối quan hệ nào cũng cần xác định rõ mình sẽ là người phải chịu mọi trách nhiệm pháp lý đối với khoản vay nếu người kia không có trả nợ đúng hạn. Nếu có dấu hiệu bỏ trốn hoặc trốn tránh nghĩa vụ trả nợ còn có thể bị xử lý theo pháp luật hình sự về tội Lừa đảo chiếm đoạt tài sản hoặc lạm dụng tín nhiệm chiếm đoạt tài sản", các chuyên gia cảnh báo.

Phải làm gì khi trở thành nạn nhân?

Theo ghi nhận, hiện nay, tình trạng nêu trên xảy ra chung trên toàn thị trường và làm ảnh hưởng đến cộng đồng xã hội cũng như uy tín các công ty tài chính tiêu dùng.

Đây là 1 hình thức lừa đảo chuyên nghiệp, có đường dây và tinh vi, biết rõ các mánh lới để thực hiện trót lọt hợp đồng và kinh nghiệm khai báo thông tin để né tránh phần thu hồi nợ. Nếu khách hàng cố tình bắt tay với những đối tượng lừa đảo hoặc nhân viên có liên quan đến đường dây này đều sẽ bị điều tra và có khả năng liên đới đến pháp luật.

Các công ty tài chính cũng đã khuyến cáo các khách hàng nâng cao cảnh giác và thực hiện các biện pháp chủ động bảo vệ bản thân khỏi các nguy cơ bị lừa đảo.

Ngoài ra, việc nhận diện sớm các dấu hiệu, bảo mật thông tin cá nhân và trang bị kiến thức phù hợp được xem là cách cần thiết nhất.

Bên cạnh đó, những trường hợp xác định vô tình trở thành nạn nhân, bị dẫn dụ bởi các đối tượng lừa đảo, cần liên hệ với nhân viên hoặc tổng đài đường dây nóng để báo cho các công ty tài chính liên quan.

Các cơ quan công an các cấp cũng sẽ tích cực hỗ trợ khi nhận được các thông tin về các đường dây đối tượng lừa đảo, nên nạn nhân cần hợp tác và khai báo để phục vụ công tác điều tra.

Ngân hàng Nhà nước cũng đẩy mạnh tài chính toàn diện cùng những chính sách, tạo điều kiện, phát triển cho vay tiêu dùng với sự tham gia của các ngân hàng thương mại và các công ty tài chính.

Tính đến tháng 3-2021, có gần 16 công ty tài chính đang hoạt động trên thị trường cho vay tiêu dùng tại Việt Nam, nhưng 80% thị phần nắm trong tay 3 doanh nghiệp là FE Credit, Home Credit và HD Saison.

Báo cáo của Fiin group về thị trường cho vay tiêu dùng trong nước cũng ghi nhận tỉ trọng tín dụng tiêu dùng hiện đã chiếm 20,5% tổng dư nợ nền kinh tế và tăng trưởng khoảng 20%/năm tại Việt Nam. Ngân hàng Nhà nước cũng đẩy mạnh tài chính toàn diện với nhiều chính sách, tạo điều kiện, phát triển cho vay tiêu dùng cùng sự tham gia của các ngân hàng thương mại và các công ty tài chính.

Xã hội không tiền mặt là xu hướng của toàn cầu và là định hướng phát triển của Chính phủ. Công nghệ thanh toán không tiếp xúc, ví điện tử, cổng thanh toán… ngày càng được ưa chuộng ở nhiều lĩnh vực, trong đó có vay tiêu dùng.