Hoàn thiện thể chế cho thị trường bất động sản

Đóng góp trực tiếp khoảng 10% GDP và đóng góp gián tiếp thông qua các ngành kinh tế khác khoảng 20% GDP, tuy nhiên những diễn biến vừa qua đã “báo động đỏ” cho bất động sản (BĐS).

DĐDN đã có cuộc trao đổi cùng LS Nguyễn Tiến Lập - Thành viên NHQuang và Cộng sự, Trọng tài viên Trung tâm trọng tài quốc tế Việt Nam về vấn đề này.

- Theo ông, ở góc độ kinh tế học, giá BĐS hình thành như thế nào và giá BĐS ở Việt Nam hiện nay có phù hợp với mục tiêu thị trường định hướng XHCN?

Trước hết, khi nghe có ai đó cho rằng người đi buôn BĐS là "tai hoạ cho nền kinh tế" tôi ngạc nhiên bởi không hiểu điều đó hàm ý gì? Đơn giản là tôi không hiểu sự kết nối giữa hai phạm trù có tính chất độc lập đó với nhau như thế nào. Trong nền kinh tế thị trường, buôn bán BĐS vốn là hoạt động tự nhiên và bình thường thì tại sao nó lại gây tai hoạ?

Còn về câu chuyện giá BĐS thì như đối với mọi hàng hoá khác, về nguyên lý nó hình thành trên cơ sở quan hệ cung cầu. Có chăng là giá BĐS để ở tại một số khu vực độ thị đang quá cao và ai cũng thấy nó vượt ngưỡng quan hệ cung cầu do bị các yếu tố đầu cơ chi phối.

Đầu cơ ở đây là gì? Là nhiều người có tiền dự đoán giá BĐS sẽ tăng, chẳng hạn do cầu sẽ vượt cung, nên tìm cách mua vào không để sử dụng mà giữ đó rồi bán ra khi giá tăng. Điều này một khi diễn ra trên diện rộng, trở thành một trào lưu của xã hội thì sẽ tạo nên các cơ sốt giá BĐS và tình trạng giả tạo của thị trường.

Giá cả trong thị trường BĐS hiện không phản ánh đúng quan hệ cung cầu. Ảnh: Invert

Tại sao lại trào lưu đó lại hình thành, tức các cơn sóng thị trường? Bởi có nhiều bên tham gia và tác động bằng nhiều biện pháp khác nhau, trong đó bao gồm các nhà đầu tư lớn và nhiều nhà môi giới BĐS là tổ chức hoặc cá nhân. Tuy nhiên, tôi không thấy có điều gì bất thường hay sai trái trong các hoạt động như vậy.

Liên quan đến yếu tố định hướng xã hội chủ nghĩa thì rất khó nói. Trước hết cần xác định nội hàm là gì, và tại sao yếu tố giá cả lại liên quan đến nó. Tôi chỉ biết một đặc thù ở nước ta, đó là đất đai thuộc sở hữu toàn dân do Nhà nước quản lý. Nhà nước có toàn quyền quyết định về mục đích sử dụng, thời hạn sử dụng đất và áp đặt giá đất cho một số mục tiêu cụ thể.

Như vậy với các quyền năng đó, Nhà nước thông qua chính sách và pháp luật về đất đai sẽ đóng vai trò khá quan trọng trong việc hình thành giá đất nói chung và giá BĐS nói riêng.

Cụ thể là trong việc giá cả trong thị trường BĐS không phản ánh đúng quan hệ cung cầu, có một phần quan trọng là do tác động của chính sách và quy định của pháp luật.

- Giá trị tạo ra từ hoạt động mua bán BĐS là gì, thưa ông?

Về giá trị sử dụng thì đương nhiên các giao dịch mua bán BĐS sẽ thoả mãn các nhu cầu riêng biệt của cả bên bán và bên mua. Còn về phương diện tài chính nói chung, một khi các hoạt động mua bán sôi động đẩy giá cả tăng theo thì giá trị tài sản là BĐS cũng sẽ tăng. Nó mang lại lợi ích cho các chủ sở hữu.

Hơn nữa, các hoạt động xây dựng gia tăng sẽ kéo theo hàng loạt các hoạt động sản xuất, thương mại, tạo nên nhiều công ăn việc làm, thu nhập của người dân và tăng trưởng GDP. Trong khía cạnh này, thị trường BĐS có sự đóng góp cho phát triển kinh tế như nhiều lĩnh vực khác.

- Giá BĐS liên tục tăng sẽ tác động ra sao đến thị trường tài chính, tiền tệ và công tác điều hành chính sách tiền tệ của Ngân hàng Nhà nước, thưa ông?

Ở đây chúng ta đang bàn đến chính sách tín dụng của các ngân hàng. Nếu giá BĐS tăng như là hệ quả của sự tăng trưởng mạnh mẽ của thị trường BĐS thì tín dụng của ngân hàng sẽ tăng theo, tức ngân hàng cho các nhà đầu tư vay nhiều hơn bởi có niềm tin vững chắc rằng họ sẽ có cơ hội trả nợ. Bởi phần lớn hoạt động cho vay gắn liền với thế chấp tài sản, giá BĐS tăng sẽ tạo điều kiện cho ngân hàng cấp tín dụng nhiều hơn, gia tăng theo tỷ lệ tăng giá của tài sản thế chấp.

Tuy nhiên, vấn đề muôn thủa của thị trường là quan hệ cung cầu và theo đó là sự lên xuống có tính chu kỳ của giá cả cũng như mật độ giao dịch mua bán và tính thanh khoản của hàng hoá. Xét từ góc độ điều hành vĩ mô, nếu Ngân hàng Nhà nước không dự báo được xu hướng và các chu kỳ này để điều tiết thì sẽ gây nên rủi ro rất lớn cho hoạt động tín dụng, đặc biệt đối với các khoản cho vay thế chấp dưới chuẩn, tức tài sản bảo đảm có tính thanh khoản thấp.

Tình huống rủi ro là khi thị trường đi xuống, bên cho vay không trả được nợ nhưng các tài sản thế chấp cũng không bán được hoặc bị bán tháo với giá thấp. Tức các ngân hàng sẽ không thu hồi được nợ và nếu điều này xảy ra phổ biến thì sẽ gây nên khủng hoảng tài chính. Kinh tế toàn cầu và nhiều nước đã từng trải qua vấn nạn này và ngay tại Việt Nam, khối nợ xấu của các ngân hàng tăng cao cũng có một phần nguyên nhân từ cho vay BĐS.

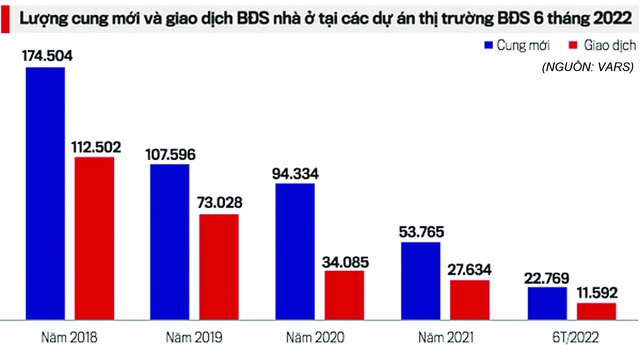

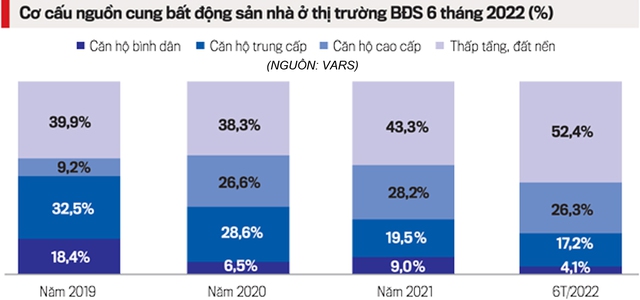

Thị trường BĐS nhiều năm qua đã chứng kiến sự bất cân đối về cung cầu, trong khi phân khúc có lượng cầu ở thực nhiều nhất là chung cư bình dân đang dần biến mất trên thị trường, thì các dự án cao cấp liên tục được tung ra thị trường. Đáng nói, đã nhiều quan điểm nêu ra phân khúc cao cấp, hạng sang phần lớn chỉ phục vụ cho hoạt động đầu tư, mua đi bán lại, không phục vụ nhiều cho nhu cầu ở thực.

- Việc tiếp diễn cấp phép tập trung vào các dự án cao cấp dẫn đến đầu tư, đầu cơ, bỏ ngỏ nhu cầu ở thực sẽ tác động ra sao đến nền kinh tế, thưa ông?

Từ góc độ quản lý vĩ mô, từ lâu Nhà nước không còn can thiệp và các hoạt động đầu tư theo cách xem xét tính khả thi của các dự án cụ thể để cấp phép mà cho các nhà đầu tư quyết định theo nguyên lý thị trường. Điều này theo tôi là đúng đắn nếu hiểu theo nguyên lý chung rằng các nhà đầu tư phải chịu trách nhiệm hoàn toàn về số phận các dự án của mình.

Có nghĩa là khi các sản phẩm BĐS đầu ra không bán được thì anh sẽ chịu lỗ và phá sản. Tuy nhiên, đối với thị trường BĐS vốn có tính nhạy cảm cao bởi các yếu tố phi thị trường là tài nguyên và sở hữu đất đai, thì trong những giai đoạn mà các động thái đầu cơ chi phối, thị trường tài chính sẽ bị cuốn theo đến mức mất sự kiểm soát. Và khi đó các rủi ro tiềm tàng sẽ lộ diện và phát sinh gây nên khủng hoảng.

Khác với các nước, đất đai ở Việt Nam thuộc quyền sở hữu của một chủ là Nhà nước, Nhà nước vừa có quyền vừa có trách nhiệm đề ra giá cho hàng hoá của mình. Ảnh: Hoàng Triều

Chúng ta đang chứng kiến tình huống này đối với thị trường trái phiếu và cổ phiếu doanh nghiệp khi các chỉ số của hai thị trường chứng khoán là Hà Nội và TP Hồ Chí Minh đang rơi xuống đáy. Tức có vấn đề ở đây như đã phân tích, đó là chúng ta không hẳn buông lỏng việc quản lý đầu tư mà đúng hơn là buông lỏng kiểm soát thị trường tài chính.

- Như ông phân tích, khi giá BĐS tăng, tổng tài sản tăng lên, các cá nhân và doanh nghiệp có xu hướng vay và chi tiêu nhiều hơn. Liệu việc tăng giá phi mã như hiện nay có dẫn đến rủi ro bong bóng? Theo ông, giải pháp nào để bình ổn thị trường BĐS trong bối cảnh này?

Hiện tượng bong bóng thị trường không bị gây ra trực tiếp bởi yếu tố giá mà là sự mất cân bằng cung cầu. Nên nhớ rằng cung cầu là quy luật cơ bản và chính yếu. Dù các hoạt động đầu cơ làm méo mó thị trường đến đâu thì về dài hạn, thị trường cuối cùng cũng trở lại trạng thái cân bằng về cung cầu.

Một khi hàng loạt sản phẩm BĐS được bán ra và sở hữu nhưng lại để trống và không được khai thác, sử dụng thì nó tạo ra bong bóng. Nếu các doanh nghiệp sở hữu bóng bóng đó mà mất thanh khoản thì sẽ làm cho nó vỡ. Khi đó, doanh nghiệp sẽ phá sản, giá BĐS rớt xuống và người có nhu cầu sử dụng thật sẽ có cơ hội mua được. Thị trường trở lại cân bằng.

Sẽ không có giải pháp vĩ mô nào để Nhà nước can thiệp nhằm bình ổn giá cả BĐS theo ý muốn của mình. Mà hơn thế, đó chính là việc xây dựng và hoàn thiện thể chế và khung pháp luật theo hướng làm sao cho các quy trình chính sách trở nên minh bạch, các quyền sở hữu tài sản dân sự được bảo đảm, kiểm soát thị trường tài chính chặt chẽ hơn, cơ chế xử lý tranh chấp hợp đồng và xử lý phá sản doanh nghiệp dễ dàng và linh hoạt... Tất cả các yếu tố này sẽ góp phần làm lành mạnh hoá thị trường BĐS.

- Mới đây, Ban Chấp hành Trung ương đã ban hành Nghị quyết 18-NQ/TW, trong đó đáng chú ý là sẽ bỏ khung giá đất và xác định giá theo nguyên tắc thị trường, liệu giải pháp này có thực sự giúp BĐS trở về giá trị thực, thưa ông?

Về phương án bỏ khung giá đất do Nhà nước xác định, tôi e rằng liệu có gây khó cho quản lý nhà nước về đất đai. Lý do là khác với các nước nơi giá cả do thị trường quyết định, đất đai ở Việt Nam thuộc quyền sở hữu của một chủ là Nhà nước. Vậy thì rõ ràng Nhà nước vừa có quyền vừa có trách nhiệm đề ra giá cho hàng hoá của mình, khi giao, cấp hay cho ai thuê nó. Tức giá đó tồn tại song song với giá BĐS của thị trường thứ cấp cho các giao dịch về quyền sử dụng đất giữa các tổ chức và cá nhân với nhau.

- Mới đây, Thủ tướng đã yêu cầu Bộ Tài chính nghiên cứu đề xuất thuế sử dụng BĐS để hạn chế mua đi, bán lại nhiều lần, việc đánh thuế này có giúp hạn chế hoạt động đầu cơ BĐS, thưa ông?

Trên thực tế thì chúng ta đã có một số loại thuế áp dụng đối với BĐS, bao gồm đất, tài sản gắn liền với đất rồi. Riêng về thuế chống đầu cơ thì có thể xem xét, tham khảo các nước.

Theo đó, người ta đánh thuế khá cao đối với việc bán đất hay BĐS là nhà ở nếu anh thực hiện nó trong thời gian ngắn hay ngay lập tức sau khi mua. Điều này rất khác với việc đánh thuế đối với sở hữu nhiều bất động sản vì như thế có nghĩa là đánh thuế để chống hay hạn chế người giàu.

- Xin cảm ơn ông!