HAH - Giá thị trường không quá hấp dẫn để đầu tư dài hạn

CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) được kỳ vọng sẽ tiếp tục đạt mức tăng trưởng tích cực trong năm 2022 nhờ đầu tư vào đội tàu cùng giá cước vận tải nội địa ở mức cao. Tuy nhiên, mức giá thị trường hiện tại của cổ phiếu không quá hấp dẫn cho mục tiêu đầu tư dài hạn.

HAH - Giá thị trường không quá hấp dẫn để đầu tư dài hạn

Tình hình giá cước vận tải biển thế giới

Tình trạng tắc nghẽn tại các cảng biển lớn như Los Angles, Long Beach đã cải thiện và ổn định trở lại kể từ tháng 3/2022. Bên cạnh những bất ổn vĩ mô xung đột Nga – Ukraine và lạm phát cao đang làm giảm niềm tin của người tiêu dùng.

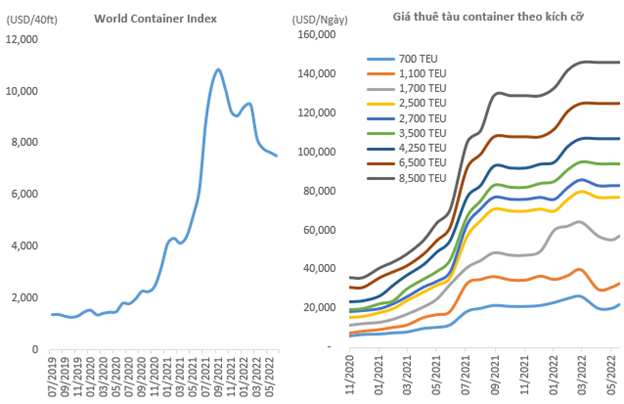

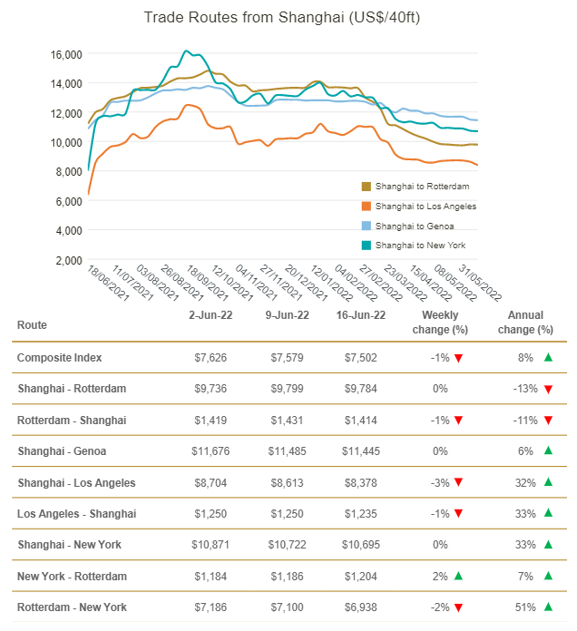

Những yếu tố ngày đã và đang khiến giá cước vận tải và giá thuê tàu ghi nhận sự điều chỉnh. Chỉ số World Container Index hiện đang ở mức 7,502 USD/40ft, giảm 30% so với đỉnh 10,839 USD/40ft. Trong đó, giá cước các chuyến từ Thượng Hải đến bờ Đông và Tây nước Mỹ đều suy yếu kể từ tháng 3 nhưng vẫn cao hơn so với cùng kỳ từ 32%-33%. Giá cước từ Thượng Hải đến Châu Âu (Rotterdam) giảm 13% so với cùng kỳ. Bên cạnh đó, giá thuê tàu container cũng ghi nhận sự điều chỉnh ở các cỡ tàu từ 700-1,700 TEU.

Giới phân tích đang kỳ vọng việc Thượng Hải mở cửa trở lại sau hai tháng thực hiện lệnh phong tỏa và những hạn chế liên quan đến dịch Covid-19 sẽ giúp hoạt động sản xuất, vận chuyển quay trở lại bình thường và giúp giá cước duy trì sự ổn định.

Nguồn: Drewy và Harper Petersen

Sản lượng hàng hóa qua cảng biển Việt Nam đang tăng trưởng chậm lại

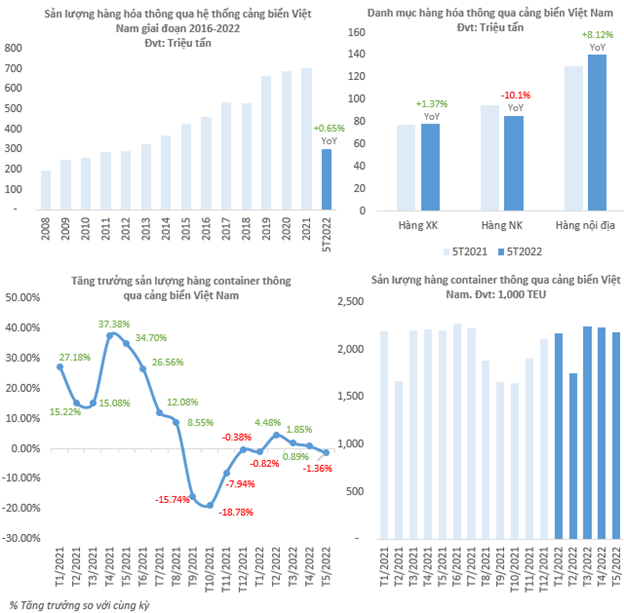

Tốc độ tăng trưởng hàng hóa thông qua cảng biển Việt Nam đang cho thấy mức tăng trưởng chậm lại. Nguyên nhân chính do hoạt động xuất nhập khẩu của của các doanh nghiệp trong thời gian qua vẫn chưa thật sự phục hồi. Kèm theo những ảnh hưởng từ các yếu tố như xung đột Nga – Ukraine, cùng chính sách phong tỏa, hạn chế đi lại “zero” Covid của Trung Quốc…

Theo số liệu thống kê từ Cục Hàng hải Việt Nam, tổng khối lượng hàng hóa thông qua cảng biển tháng 5/2022 ước đạt 63.24 triệu tấn, giảm 1.08%; hàng container thông qua cảng biển ước đạt 2.1 triệu TEU, giảm 1.36% so với cùng kỳ năm 2021.

Lũy kế 5 tháng 2022, hàng container ước đạt 10.48 triệu TEU, tăng 1.37%, khối lượng hàng hóa thông qua cảng biển ước đạt 304.21 triệu tấn, tăng 0.65% so với cùng kỳ. Trong đó, hàng xuất khẩu tăng 1.37%, hàng nhập khẩu giảm 10.1%, hàng nội địa ghi nhận mức tăng khá 8.12%.

Nguồn: Cục Hàng hải Việt Nam

Vị thế doanh nghiệp

HAH hoạt động trong lĩnh vực vận tải biển, khai thác cảng, dịch vụ kho bãi… Trong đó, hoạt động vận tải biển và khai thác cảng là hai mảng chính đóng góp nhiều vào doanh thu và lợi nhuận của doanh nghiệp.

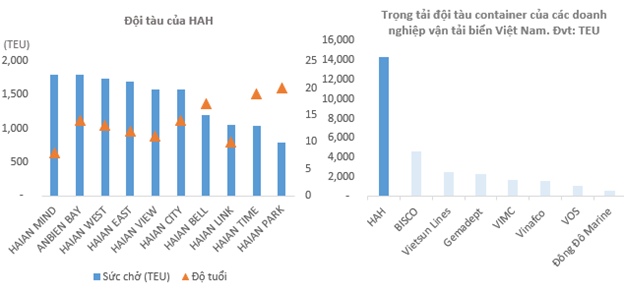

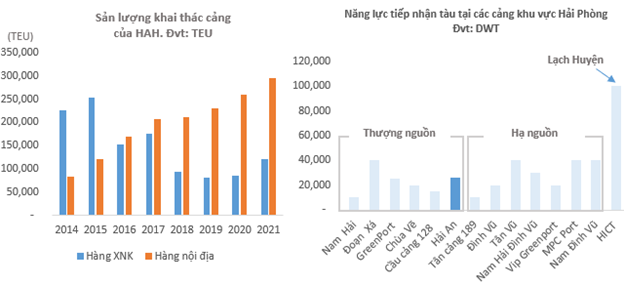

Mảng vận tải biển (đóng góp hơn 80% doanh thu). HAH hiện là doanh nghiệp sở hữu đội tàu container dẫn đầu ngành. Tính đến tháng 06/2022, quy mô đội tàu của HAH đạt 10 tàu với tổng trọng tải đạt hơn 170,000 DWT, tổng sức chứa 14,200 TEU. Các tàu container của HAH đa số thuộc loại 1,200-1,700 TEU khai thác trên chuyến nội địa (Hải Phòng – Đà Nẵng – Cái Mép – TP.HCM ) và chuyến nội Á (Hải Phòng – Hong Kong – Nam Sa).

HAH dự kiến sẽ tiếp tục đóng mới 2 tàu loại 1,800 TEU trong năm 2022 để gia tăng năng lực vận tải.

Nguồn: HAH và tổng hợp

Mảng khai thác cảng (đóng góp hơn 10% doanh thu). HAH hiện đang khai thác cảng Hải An nằm ở khu vực thượng lưu sông Cấm (TP.Hải Phòng), chủ yếu khai thác nguồn hàng từ đội tàu HAH . Cảng có 1 cầu tàu dài 150m, độ sâu trước bến -8.9m, diện tích 150,000 m² có khả năng tiếp nhận tàu trọng tải từ 15,000 DWT – 20,000 DWT.

Tuy nhiên, chúng tôi không đặt nhiều kỳ vọng vào sự tăng trưởng mạnh của cảng Hải An do: áp lực cạnh tranh tại khu vực cảng Hải Phòng đang là khá lớn, điều này khiến doanh nghiệp khó tăng giá dịch vụ thậm chí phải điều chỉnh giảm để cạnh tranh; vị trí cảng Hải An không phải là vị trí tốt khi nằm phía sau cầu Bạch Đằng và bị hạn chế luồng vào cảng.

Nguồn: HAH , Cảng vụ Hải Phòng

Kết quả kinh doanh quý 1/2022

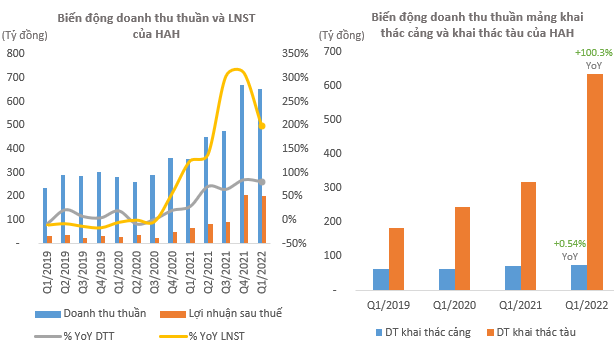

Trong quý 1, doanh thu thuần tăng 82% so với cùng kỳ, đạt 652 tỷ đồng. Trong khi đó, giá vốn chỉ tăng 19% giúp cho biên lãi gộp nhảy vọt từ 27% lên 52%. Trong kỳ, chi phí quản lý doanh nghiệp tăng 41% (do tăng chi phí nhân viên) và chi phí tài chính tăng 47% (do tăng chi phí lãi vay). Ngoài ra, lãi từ công ty liên doanh liên kết tăng mạnh từ hơn 2 tỷ đồng lên gần 10 tỷ đồng.

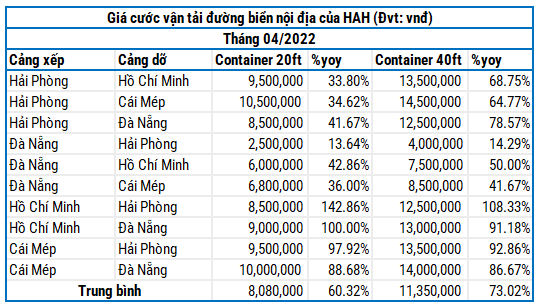

Qua đó, HAH thu về gần 200 tỷ đồng lợi nhuận sau thuế, gấp gần 3 lần cùng kỳ nhờ giá cước vận tải nội địa, giá cho thuê tàu và số tàu cho thuê kỳ này cao.

Dự kiến kết quả kinh doanh của HAH trong các quý còn lại trong năm 2022 vẫn khá lạc quan. Đặc biệt là trong quý 2 và quý 3 vẫn sẽ có mức tăng trưởng cao do mức nền thấp cùng giá cước vận tải nội địa cao.

Nguồn: HAH và VietstockFinance

Chúng tôi đánh giá kết quả kinh doanh năm 2022 của HAH vẫn tăng trưởng tích cực, trong đó mảng khai thác tàu vẫn là mảng đóng góp lớn nhất. Chúng tôi đưa ra ước tính doanh thu thuần năm 2022 của HAH dự kiến tăng trưởng 35.06%, đạt khoảng 2,600 tỷ đồng; lợi nhuận sau thuế ước đạt 747 tỷ đồng, tăng 67.8% so với năm 2021. Do doanh nghiệp gia tăng năng lực đội tàu khi mới đầu tư và đưa vào khai thác 2 tàu ANBIEN BAY (1,794 TEU) và HAIAN CITY (1,577 TEU) đầu năm nay. Bên cạnh đó, dù giá cước vận tải được nhận định sẽ không còn nhiều dư địa để bứt phá thêm nhưng chúng tôi kỳ vọng vẫn sẽ duy trì ổn định ở mức cao so với cùng kỳ.

Nguồn: HAH

Đánh giá rủi ro tài chính doanh nghiệp

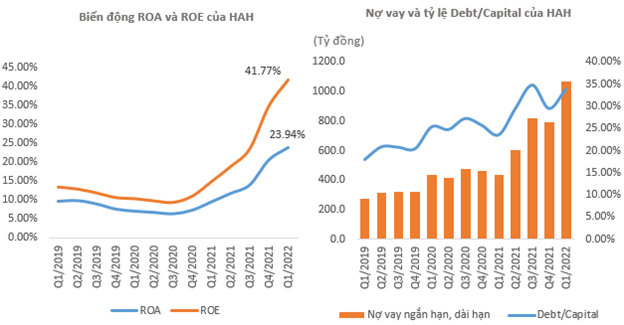

Theo mô hình đánh giá rủi ro tài chính doanh nghiệp của Standard & Poor's, sức khỏe tài chính của HAH đang khá tốt với các chỉ số FFO/Debt và Debt/EBITDA có sự cải thiện rõ nét nhờ kết quả kinh doanh năm 2021 thuận lợi và đang nằm ở mức rủi ro tối thiểu (Minimal).

Chỉ số Debt/Capital đang có xu hướng tăng do doanh nghiệp gia tăng sử dụng nợ để tài trợ cho hoạt động đầu tư, mua sắm tàu container phục vụ hoạt động vận tải.

Nguồn: VietstockFinance

Rủi ro đầu tư

Rủi ro lạm phát. Đối với các doanh nghiệp dịch vụ cảng và vận tải biển lạm phát ảnh hưởng đến hoạt động sản xuất kinh doanh thông qua chi phí đầu vào, đặc biệt là giá xăng dầu và giá nhân công. Bên cạnh đó, lạm phát cao cũng sẽ ảnh hưởng đến nhu cầu của người tiêu dùng qua đó ảnh hưởng đến khối doanh nghiệp sản xuất và sản lượng vận tải của doanh nghiệp.

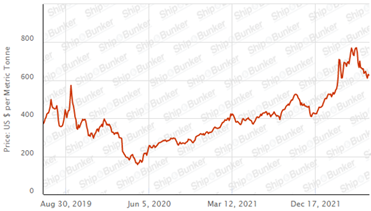

Rủi ro giá nhiên liệu. Giá dầu tiếp tục cao sẽ khiến cho chi phí nhiêu liệu của doanh nghiệp tăng, giá vốn tăng sẽ ảnh hưởng đến lợi nhuận.

Giá dầu nhiên liệu IFO380 – Singapore. Đvt: USD/tấn

Nguồn: Ship&Bunker

Định giá cổ phiếu

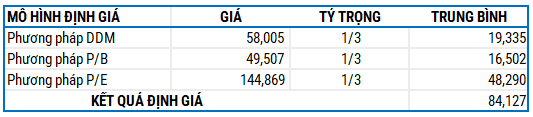

Người viết sử dụng các doanh nghiệp trong nước để thực hiện so sánh. Mức P/E và P/B trung vị của các doanh nghiệp cùng ngành là 13.23 và 1.62 lần.

Sử dụng phương pháp Market Multiple Models (P/E và P/B) kết hợp phương pháp DDM với tỷ trọng tương đương, người viết tính được mức định giá hợp lý của HAH là 84,127 đồng.

Như vậy, nhà đầu tư có thể xem xét đầu tư nếu giá cổ phiếu duy trì dưới mức 67,000 đồng (chiết khấu khoảng 20%) cho mục tiêu dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock