Góc nhìn đầu tư 2023: Ngành cảng biển và vận tải biển (Kỳ 1)

Ngành cảng biển và vận tải biển được dự báo sẽ đối mặt với nhiều khó khăn trong năm 2023, do suy thoái kinh tế toàn cầu. Tuy nhiên, những động thái nới lỏng của Trung Quốc và giá dầu hạ nhiệt có thể giúp giảm bớt những tác động tiêu cực.

Góc nhìn đầu tư 2023: Ngành cảng biển và vận tải biển (Kỳ 1)

Ngành cảng biển và vận tải biển được dự báo sẽ đối mặt với nhiều khó khăn trong năm 2023, do suy thoái kinh tế toàn cầu. Tuy nhiên, những động thái nới lỏng của Trung Quốc và giá dầu hạ nhiệt có thể giúp giảm bớt những tác động tiêu cực.

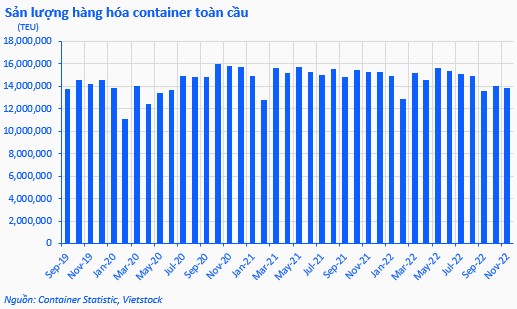

Tổng quan sản lượng hàng hóa container toàn cầu

Tổng sản lượng hàng hóa container toàn cầu bắt đầu suy yếu trong quý 2 và quý 3 năm 2022 khi giảm lần lượt 1.27%yoy và 3.81%yoy. Nguyên nhân chủ yếu do xung đột Nga - Ukraine và chính sách Zero COVID tại Trung Quốc. Hiện lượng hàng tồn kho ở các thị trường Hoa Kỳ, châu Âu đang duy trì ở mức cao, cho thấy viễn cảnh khối lượng hàng hóa vận chuyển bằng container trong thời gian tới có thể bị chững lại.

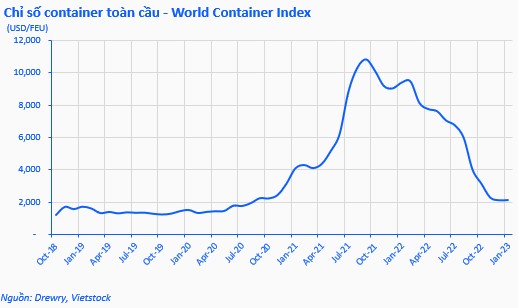

Chỉ số container toàn cầu giảm sâu và lo ngại dư cung

Chỉ số container toàn cầu (World Container Index - WCI) - thước đo giá cước vận tải container toàn cầu - đã trải qua 2 năm tăng trưởng chóng mặt do sự bùng nổ nhu cầu hàng hóa liên quan đến dịch COVID-19, dẫn đến tình trạng tắc nghẽn cảng, thiếu container rỗng và làm gián đoạn chuỗi cung ứng toàn cầu.

Khi mọi thứ dần trở lại bình thường, Chỉ số container toàn cầu đã lao dốc không phanh và tiến về gần sát mức trước đại dịch. Hiện WCI chỉ còn 2,119 USD/FEU, giảm hơn 80% so với mức đỉnh tháng 09/2021. Điều này đã phản ánh sự suy yếu của nhu cầu vận tải container trong năm 2022 và những lo ngại về dư thừa công suất trong 2 năm tới.

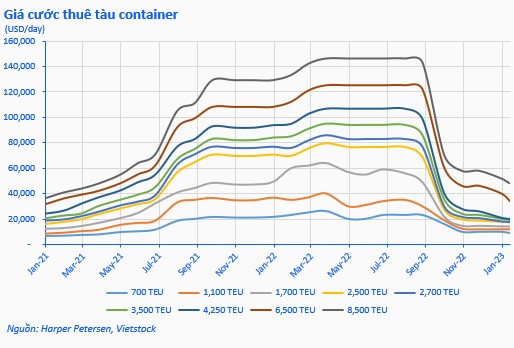

Thị trường thuê tàu có thể tệ hơn trong năm 2023

Thị trường thuê tàu container kết thúc năm 2022 với một tâm trạng hoàn toàn khác so với thời điểm cùng kỳ năm 2021. Sự đi xuống của nhu cầu tiêu dùng, lạm phát cao và bất ổn chính trị đã kéo theo sự suy thoái nghiêm trọng của thị trường từ cuối quý 3. Đến thời điểm hiện tại, giá thuê tàu đã giảm từ 65% đến 80% so với mức đỉnh lịch sử đạt được vào tháng 3/2022. Dù vậy, giá thuê tàu hiện nay vẫn cao hơn gấp đôi so với mức trước đại dịch.

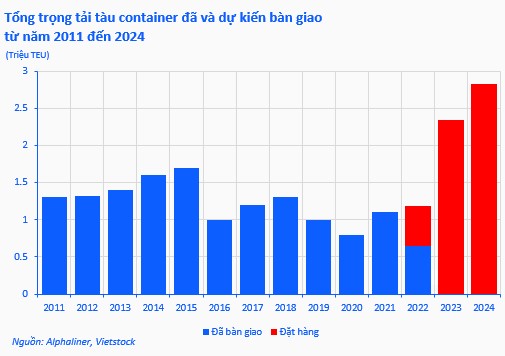

Triển vọng phát triển thị trường đầy rẫy những khó khăn. Về phía nguồn cung, theo Alphaliner, phần lớn trọng tải theo đơn đặt hàng sẽ được bàn giao trong năm 2023 và 2024; cụ thể, sẽ có 2.34 triệu TEU vào năm 2023 và 2.83 triệu TEU vào năm 2024, cao hơn nhiều so với năm 2021 và 2022.

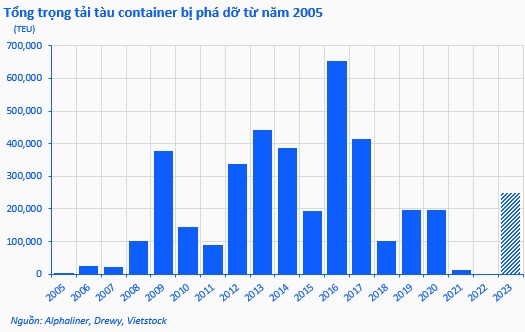

Điều này sẽ khiến lĩnh vực vận tải container bước vào chu kỳ giảm trong giai đoạn 2023 - 2024 khi một lượng lớn tàu container sẽ gia nhập thị trường trong bối cảnh nhu cầu đang bị trì trệ. Ngay cả với các đơn đặt hàng có khả năng bị trì hoãn hoặc hủy bỏ cũng sẽ khó có thể được khai thác hết nếu nhu cầu và lượng phá dỡ tàu cũ không tăng mạnh.

Về nhu cầu, khả năng suy thoái kinh tế ở nhiều quốc gia, lạm phát cao kéo dài và bất ổn địa chính trị khiến giá năng lượng neo ở mức cao, tiếp tục cản trở thương mại nói chung và vận tải container đường biển.

Tuy nhiên, động thái mở cửa trở lại của Trung Quốc sau khoảng thời gian dài kiên trì với chính sách Zero COVID, giá cước vận tải biển giảm sẽ giúp hạ bớt những tác động tiêu cực; qua đó tạo nhu cầu tiêu dùng phục hồi và thúc đẩy trở lại hoạt động giao thương.

Bên cạnh đó, giá dầu được dự báo cũng sẽ hạ nhiệt do nhu cầu tiêu dùng yếu. EIA dự báo giá dầu Brent sẽ duy trì ở mức 83 USD/thùng trong năm 2023, giảm 18% so với năm 2022 và có thể tiếp tục giảm xuống 78 USD/thùng năm 2024 do dự trữ toàn cầu tăng, gây áp lực giảm lên giá dầu. Điều này sẽ giúp giảm chi phí nhiên liệu cho các doanh nghiệp vận tải biển.

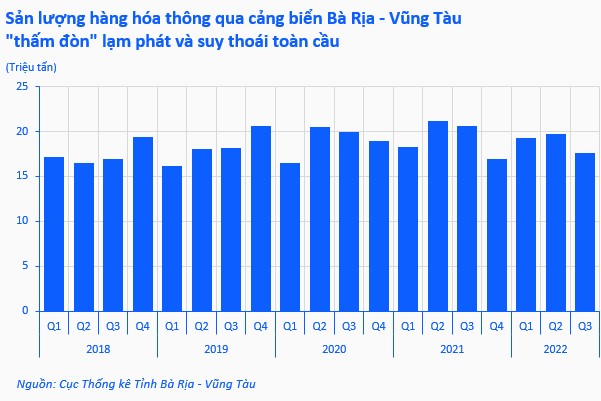

Hàng hóa xuất nhập khẩu thông qua cảng biển trong nước đi lùi

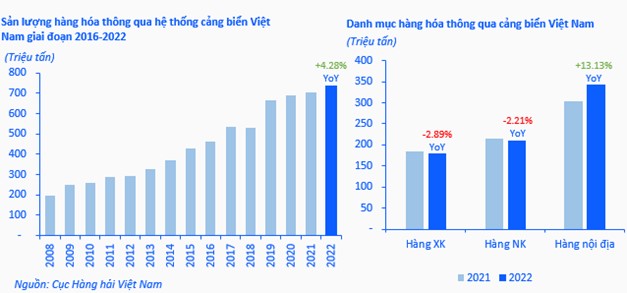

Tổng khối lượng hàng hóa thông qua cảng biển Việt Nam năm 2022 ước đạt 733.18 triệu tấn, tăng 4.28% so với năm 2021. Kết quả này có đóng góp lớn từ hàng hóa nội địa, đạt 342.79 tấn, tăng 13.1% nhờ sức tiêu thụ trong nước vẫn tương đối ổn định. Trong khi đó, hàng xuất khẩu đạt 179.07 triệu tấn, giảm 2.89%; hàng nhập khẩu đạt 209.26 tấn, giảm 2.21%. Nguyên nhân do chính sách Zero COVID của Trung Quốc và nhiều quốc gia xuất khẩu chủ lực chìm trong lạm phát lẫn suy thoái.

Về ngắn hạn, triển vọng ngành cảng biển Việt Nam được dự báo sẽ đối mặt với nhiều thách thức trong năm 2023 do suy thoái kinh tế. Tuy nhiên, về dài hạn, có thể vẫn lạc quan về dư địa tăng trưởng nhờ các hiệp định FTA thế hệ mới, những chính sách thúc đẩy phát triển ngành cảng biển & logistics của Chính phủ.

Đón đọc:

Góc nhìn đầu tư 2023: Ngành cảng biển và vận tải biển (Kỳ 2)

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock