Gỡ dần nút thắt bất động sản

Các chuyên gia nhận định tăng trưởng tín dụng và chính sách sẽ là hai yếu tố đẩy nhanh tiến trình xoay chiều cho BĐS năm 2023.

Gỡ dần nút thắt bất động sản

Các chuyên gia nhận định tăng trưởng tín dụng và chính sách sẽ là hai yếu tố đẩy nhanh tiến trình xoay chiều cho BĐS năm 2023.

Nguồn cung tiếp tục khan hiếm trong quý 1

Tại sự kiện báo cáo nghiên cứu thị trường quý 1/2023: Gỡ dần nút thắt - Kỳ vọng phục hồi do Dat Xanh Services ( DXS ) tổ chức hôm 04/04, ông Lưu Quang Tiến – Phó Viện trưởng Viện nghiên cứu Kinh tế - Tài chính - BĐS Dat Xanh Services ( DXS - FERI) cho biết trong quý 1/2023, nguồn cung mới mở bán tại các khu vực nhìn chung khan hiếm, thị trường chủ yếu bán ở những giỏ hàng cũ.

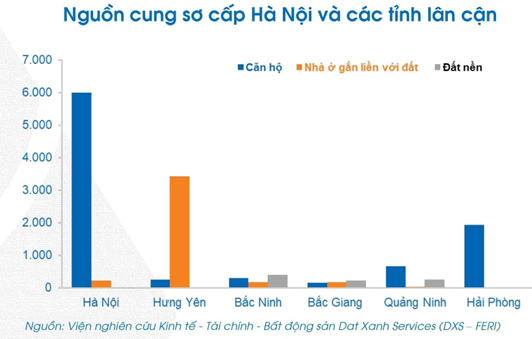

Cụ thể, tại Hà Nội và các tỉnh lân cận (Hưng Yên, Bắc Ninh, Bắc Giang, Quảng Ninh, Hải Phòng) chỉ có khoảng 500 sản phẩm, giảm 92% theo năm, tỷ lệ hấp thụ chỉ đạt 15%.

Nguồn cung sơ cấp căn hộ chủ yếu tập trung tại Hà Nội và Hải Phòng. Trong đó, tại Hà Nội nguồn cung sơ cấp căn hộ đa số từ các dự án nhỏ lẻ, các dự án đã giao nhà hiện hữu từ rổ hàng của chủ đầu tư. Tại Hưng Yên đóng góp tỷ trọng lớn trong tổng nguồn cung sơ cấp nhà gắn liền với đất và đất nền, với lượng sản phẩm lớn đến từ hai dự án The Empire, The Crown.

|

|

Nguồn: FERI |

Đối với khu vực miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên) nguồn cung chủ yếu đến từ các dự án hiện hữu, không có dự án mới, tỷ lệ hấp thụ giỏ hàng cũ chỉ 5%.

Nguồn cung sơ cấp tại Đà Nẵng chủ yếu tập trung loại hình căn hộ cao cấp, tăng 50% theo năm. Quảng Nam tập trung vào phân khu đất nền, dự án chủ yếu đã mở 2 - 3 năm. Bình Định tăng mạnh nguồn cung căn hộ trong những năm gần đây. Phú Yên và Khánh Hòa tập trung ở phân khúc thấp tầng, nguồn cung sơ cấp ghi nhận tăng 20 - 30% theo năm.

Tại TPHCM và các tỉnh lân cận (Bình Dương, Đồng Nai, Long An) nguồn cung mới đạt 2,000 sản phẩm, giảm 67% theo năm, tỷ lệ hấp thụ đạt 20%.

Trong đó, thị trường TPHCM tiếp tục dẫn đầu nguồn cung mới. Nguồn cung căn hộ tại TPHCM và Bình Dương chiếm 63% giỏ hàng sơ cấp của khu vực. TPHCM định hướng phát triển BĐS cao tầng và hạn chế quỹ đất, giỏ hàng sơ cấp phần lớn đến từ căn hộ, tăng 20% so với cùng kỳ năm ngoái. Bình Dương sau thời kỳ phát triển nhanh từ 2018 - 2021, nguồn cung căn hộ tăng vượt bậc tại ba thành phố. Trong hai năm qua, Đồng Nai hạn chế dự án mới, nguồn cung so cấp giảm mạnh theo năm. Nguồn cung thấp tầng vẫn chiếm ưu thế tại khu vực Long An, tuy nhiên, dự án cao tầng phân khúc bình dân cũng dần xuất hiện trong những năm qua.

Thị trường các tỉnh miền Tây (Cần Thơ, Hậu Giang, Bạc Liêu, An Giang, Cà Mau, Vĩnh Long) nguồn cung khiêm tốn so với các khu vực khác, gần như không ghi nhận sản phẩm mới, tỷ lệ hấp thụ chỉ đạt 5%.

Trong đó, Cần Thơ và Hậu Giang chiếm gần 60% giỏ hàng sơ cấp, dẫn đầu thị trường BĐS miền Tây, với các dự án thấp tầng nằm tại trung tâm, đa số dự án đã có thời gian triển khai từ 2 - 3 năm. Khu vực miền Tây đang hạn chế giỏ hàng căn hộ thương mại, tuy nhiên, trong năm 2023, dự án căn hộ dự kiến sẽ phát triển tại khu vực này.

Mặc dù tỷ lệ hấp thụ không cao nhưng thị trường vẫn ghi nhận mức giá tăng ở cả TPHCM và Hà Nội.

|

|

Tỷ lệ nguồn cung mới và hấp thụ BĐS trong quý 1/2023 Nguồn: FERI |

Giá bán sơ cấp tăng

Ông Tiến cho biết, mặc dù tỷ lệ nguồn cung mới và lượng hấp thụ giảm nhưng giá bán sơ cấp vẫn tăng, điều này cho thấy chủ đầu tư đã có những chiến lược ra hàng phù hợp với tình hình thực tế thị trường hơn.

Cụ thể, giá bán sơ cấp bình quân căn hộ tại Hà Nội từ 42 – 55 triệu/m2, tăng 3 – 8% theo năm. Giá bán tại các tỉnh lân cận Hà Nội ổn định, riêng dòng shophouse giá bán giảm 10 – 13% theo quý.

Giá bán sơ cấp bình quân căn hộ tại TPHCM từ 60 – 80 triệu/m2, tăng 3 – 10% theo năm. Các tỉnh lân cận TPHCM phân khúc đất nền và biệt thự có mức giá ổn định. Tuy nhiên, các phân khúc căn hộ, nhà phố, shophouse lại ghi nhận mức giá tăng từ 3 – 10% tùy phân khúc.

Nhiều nút thắt

Chuyên gia cho rằng cũng phải nhìn vào thực tế nền kinh tế Việt Nam đang gặp nhiều nút thắt. Trong đó chính sách thắt chặt tín dụng, tăng lãi suất khiến doanh nghiệp sản xuất kinh doanh khó tiếp cận nguồn vốn. Việc chưa tự chủ nguyên vật liệu, phụ thuộc vào nhập khẩu khiến doanh nghiệp dễ chịu ảnh hưởng mạnh khi giá đầu vào tăng cao.

Khung pháp lý chưa theo kịp thực tế, gây nên những bất cập không thể giải quyết tức thời. Năng suất lao động thấp, tụt hậu, giảm điểm hấp dẫn, thiếu nhân lực chất lượng khiến nước ta khó thu hút các dự án FDI chất lượng cao. Cơ sở hạ tầng giao thông, kỹ thuật,.. chưa đồng bộ, ứng dụng công nghệ còn hạn chế là rào cản đối với thương mại, khả năng cạnh tranh thấp.

Trước những nút thắt trên, Chính phủ thời gian qua đã ban hành nhiều biện pháp. NHNN giữa tháng 3 đã giảm lãi suất điều hành, nhiều ngân hàng giảm lãi suất cho vay trên diện rộng, song song với việc tung ra các gói tín dụng ưu đãi. Nghị định 08 cho phép doanh nghiệp phát hành trái phiếu đàm phán với trái chủ bằng tài sản khác ngoài tiền mặt. Đây được xem là giải pháp tình thế cho thị trường trái phiếu doanh nghiệp, sau Nghị định 08 đã có hơn 1 tỷ USD trái phiếu được huy động thành công. Ngoài ra, Nghị quyết 33 dành cho doanh nghiệp gặp khó khăn về thanh khoản được giãn nợ gốc, lãi vay, cơ cấu nhóm nợ; nhà ở xã hội vay lãi suất thấp hơn khoảng từ 1.5 - 2%; gói tín dụng ưu đãi 120,000 tỷ đồng phát triển nhà ở xã hội…

Lãi suất cho vay có nơi vẫn neo 16%

Thanh khoản của hệ thống ngân hàng được cải thiện dẫn đến lãi suất huy động hạ nhiệt từ giữa tháng 2/2023, tuy nhiên vẫn ở mức cao. Chuyên gia dự báo khả năng lãi suất huy động giảm sắp tới sẽ không lớn, do gây ra áp lực tỷ giá trước xu hướng tăng lãi suất đồng USD . Lãi suất cho vay có tín hiệu giảm cục bộ tại một số ngân hàng. Trong khi đó, lãi suất VNĐ liên ngân hàng dù có tín hiệu giảm, nhưng vẫn ở mức cao.

Ông Phạm Anh Khôi – Viện Trưởng DXS FERI cho biết, lãi suất huy động vào cuối năm 2022 ở mức 10%, đến nay mức này hầu như không còn, các ngân hàng lần lượt giảm xuống 8%/năm. Qua đó, chuyên gia kỳ vọng cuối năm nay lãi suất sẽ tiếp tục giảm, tuy nhiên lãi suất cho vay cần có thời gian giảm, hiện vẫn duy trì khoảng 12 - 14%/năm, thậm chí một số ngân hàng tiếp tục ở mức 16%/năm. Một số ngân hàng lớn như VCB , MBB hay ngân hàng nước ngoài như UOB đã giảm xuống 10 – 11%/năm.

“Chúng tôi kỳ vọng chỉ khi nào mặt bằng chung lãi suất xuống dưới 10% thì thị trường BĐS sẽ phản ứng, vì đây là mức mà nhà đầu tư có khả năng chịu đựng được khi đi vay”, ông Khôi nhận định.

|

|

TS Phạm Anh Khôi – Viện Trưởng DXS FERI |

Dự báo quý 2 tăng trưởng nhẹ

Với tình hình thị trường còn nhiều nút thắt, các chuyên gia của FERI đưa ra ba kịch bản cho thị trường. Đối với kịch bản lý tưởng, nguồn cung tăng, lãi suất giảm mạnh dưới 10 - 12% thì giá bán sẽ tăng nhẹ, tỷ lệ hấp thụ cao 40 - 50%. Ở kịch bản kỳ vọng, nguồn cung tăng nhẹ, lãi suất đi ngang từ 12 - 14%, giá bán cũng sẽ đi ngang và tỷ lệ hấp thụ từ 20 - 30%. Với kịch bản thách thức, nguồn cung tiếp tục giảm 20 - 30%, lãi suất giữ ở mức cao trên 14%, giá bán giảm từ 10 - 20% và tỷ lệ hấp thụ thấp khoảng 10 - 20%.

FERI cũng dự báo, thị trường BĐS quý 2/2023 dự kiến tăng trưởng nhẹ so với quý 1, nhưng giảm mạnh so về nguồn cung và tỷ lệ hấp thụ so với cùng kỳ năm trước. Các chính sách tháo gỡ khó khăn cho thị trường BĐS chưa phát huy hiệu quả rõ rệt, lãi suất ngân hàng giảm nhẹ nhưng vẫn ở mức cao. Theo đó, dự kiến từ cuối quý 3 và 4/2023 thị trường BĐS mới có thể kỳ vọng phục hồi sớm.

Năm 2023, gần như toàn thị trường kỳ vọng không quá nhiều. Theo ông Khôi, có thể được xem đây là tín hiệu tốt khi thị trường có cùng một suy nghĩ, và đây có thể là giai đoạn cuối cùng của cuộc khủng hoảng. “Khi thị trường xấu nhất thì là thời điểm tốt nhất của những người mua, người chuẩn bị sẵn sàng nguồn tiền tham gia thị trường”, chuyên gia kết luận.

Thu Minh