Dư nợ margin tăng cả chục nghìn tỷ, các công ty chứng khoán lại bất ngờ hụt thu từ lãi cho vay

Lãi từ cho vay và phải thu của các CTCK trong quý 3 đã giảm khoảng 320 tỷ đồng so với quý trước trong khi dư nợ cho vay toàn thị trường ước tính đã tăng khoảng 15.000 tỷ đồng sau quý vừa qua.

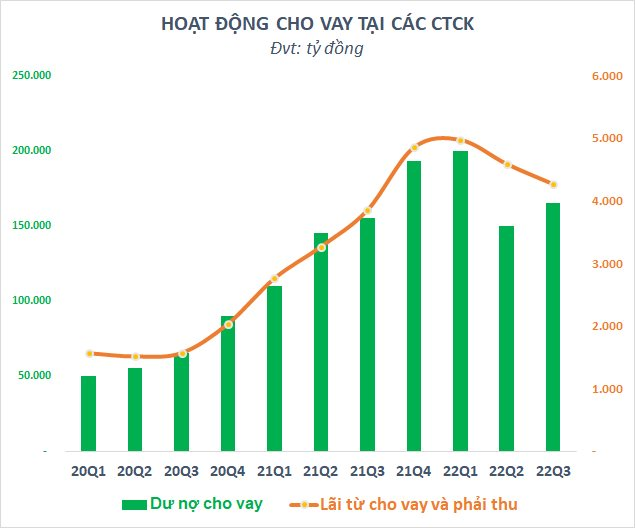

Thị trường chứng khoán biến động khó lường trong quý 3 ảnh hưởng lớn đến hầu hết mảng nghiệp vụ chính của các CTCK, trong đó hoạt động cho vay cũng không ngoại lệ. Theo thống kê, lãi từ cho vay và phải thu của 45 CTCK trong quý 3 đạt gần 4.300 tỷ đồng, giảm 320 tỷ đồng so với quý trước. Như vậy, nhóm các CTCK đã có quý thứ 2 liên tiếp ghi nhận sự sụt giảm từ nguồn thu này.

Đây là điều khá bất ngờ khi dư nợ cho vay toàn thị trường đã tăng trở lại trong quý 3 vừa sau khi sụt giảm mạnh vào quý trước đó. Theo ước tính, dư nợ cho vay của các CTCK tính tới cuối quý 3/2022 vào khoảng 165.000 tỷ đồng (~6,8 tỷ USD), tăng khoảng 15.000 tỷ so với quý trước. Nếu tính thêm cho vay 3 bên, con số thực tế có thể lớn hơn.

Trong tổng số 165.000 tỷ đồng dư nợ cho vay, ước tính có khoảng 153.000 tỷ đồng là dư nợ cho vay margin , còn lại là ứng trước tiền bán.

Nhìn lại dữ liệu quá khứ, lãi từ cho vay và phải thu thường tỷ lệ thuận với dư nợ margin tại các CTCK. Sự lệch pha trong quý 3 vừa qua có thể đến từ việc margin duy trì ở mức thấp trong phần lớn thời gian của quý do tâm lý thận trọng của phần đông các nhà đầu tư (cá nhân chiếm chủ yếu) nhưng bất ngờ tăng mạnh vào thời điểm cuối quý bởi các hoạt động đi vay của lãnh đạo doanh nghiệp, cổ đông lớn để bù đắp sự thiếu hụt nguồn vốn do siết chặt trái phiếu và room tín dụng hạn chế.

Theo ông Bùi Văn Huy – Giám đốc Chi nhánh Chứng khoán DSC, ước tính có trên dưới 20.000 tỷ margin được tăng thêm do các thương vụ cổ đông lớn/lãnh đạo doanh nghiệp trong quý 3. Hiện tại, nguồn tiền của các CTCK còn khá nhiều và chuyên gia này cho rằng xu hướng trên sẽ vẫn có thể tiếp diễn trong quý 4.

Dù vậy, rất khó để chờ đợt một sự đột phá trong hoạt động cho vay của các CTCK nếu như tâm lý của nhà đầu tư cá nhân chưa được cải thiện. Thực tế, giai đoạn thị trường bùng nổ nhất đã qua và nguồn thu từ lãi cho vay cũng không còn dồi dào như trước. Trong giai đoạn quý 4/2021 và quý 1/2022, dư nợ cho vay của các CTCK có thời điểm đã đạt xấp xỉ 200.000 tỷ đồng. Lãi từ cho vay và phải thu cũng liên tục tăng mạnh và gần chạm đến ngưỡng 5.000 tỷ đồng. Tuy nhiên, những con số trên đều đang giảm đáng kể ở thời điểm hiện tại.

Lãi suất margin rục rịch tăng

Trước áp lực tỷ giá, Ngân hàng Nhà nước (NHNN) mới đây đã có lần thứ 2 tăng lãi suất điều hành thêm 1%/năm chỉ trong vòng một tháng. Cụ thể, tăng lãi suất tái cấp vốn từ 5%/năm lên 6%/năm; lãi suất tái chiết khấu từ 3,5%/năm lên 4,5%/năm; lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng từ mức 0,5%/năm lên 1%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng từ 5%/năm lên 6%/năm;...

Không nằm ngoài xu thế, các CTCK cũng đã rục rịch điều chỉnh lãi suất cho vay margin. Điển hình như Chứng khoán Rồng Việt (VDSC) đã tăng lãi suất sản phẩm margin thông thường từ 0,034%/ngày (12,41%/năm) lên 0,037%/ngày (13,5%/năm) kể từ ngày 3/10. Chứng khoán HSC cũng điều chỉnh lãi suất cho vay trên tài khoản giao dịch cổ phiếu lên 14,5%/năm và được áp dụng từ 5/10.

Thực tế, lãi suất cho vay margin đã bắt đầu tăng từ khoảng 1-2 tháng nay theo diễn biến lãi suất ngân hàng với mức tăng phổ biến từ đáy là 1-1,5%. Mỗi CTCK sẽ có cách thức triển khai khác nhau. Như trường hợp của HSC, CTCK này đã có tổng cộng 3 đợt tăng lãi suất tính đến đợt ngày 5/10. Hay FPTS lại tăng lãi suất cho khách hàng VIP nhưng chưa triển khai ở các tài khoản phổ thông.

Theo một số chuyên gia, xu hướng này có thể sẽ chưa dừng lại và lãi suất cho vay margin vẫn có thể tăng thêm 0,5-1% tùy từng công ty từ nay đến cuối năm. Tuy nhiên, cũng cần lưu ý rằng, lãi suất tăng không đồng nghĩa với việc nguồn thu từ hoạt động cho vay sẽ tăng theo bởi sự phân hóa giữa các CTCK và nhà đầu tư vẫn có xu hướng ưu tiên sử dụng đòn bẩy tại các CTCK có lãi suất thấp hơn.

Một số CTCK có vốn nước ngoài, đặc biệt là Hàn Quốc như Pinetree vẫn đứng ngoài xu hướng tăng lãi suất nhờ lợi thế nguồn vốn rẻ. Ngoài ra, những CTCK đã kịp hoàn thành tăng vốn chủ sở hữu như SSI, VND, VCI hoặc nhóm có tỷ lệ đòn bẩy thấp cũng chịu ít áp lực tăng lãi suất hơn nhờ bộ đệm tốt hơn. Dù vậy, không loại trừ khả năng nhóm này sẽ tăng chi phí cho vay trong thời gian tới do xu hướng tăng lãi suất chưa dừng lại.