Doanh nghiệp chạy đua tham gia thị trường trái phiếu Mỹ

Với kỳ vọng lộ trình tăng lãi suất trong năm 2023 sẽ chậm lại, các công ty đổ xô đi vay vốn trên thị trường trái phiếu doanh nghiệp Mỹ trong tuần đầu tiên của năm 2023, nhằm tận dụng thời điểm các điều kiện tài chính được nới lỏng.

Doanh nghiệp chạy đua tham gia thị trường trái phiếu Mỹ

Đẩy mạnh phát hành trái phiếu

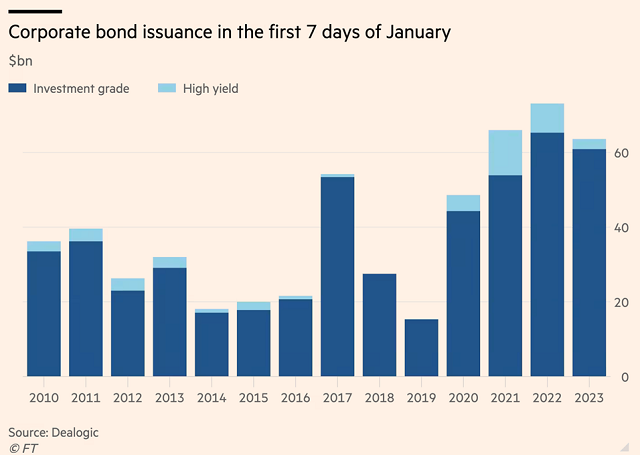

Trong 7 ngày đầu tiên của năm 2023, các công ty từ Credit Suisse đến Ford đã phát hành số trái phiếu với tổng trị giá 63.7 tỷ USD tại thị trường Mỹ, cao hơn mức 36.6 tỷ USD trong 5 tuần cuối năm 2022, theo dữ liệu từ Dealogic.

Con số này vẫn thấp hơn 73.1 tỷ USD trái phiếu được phát hành vào tuần đầu tiên của tháng 1/2022. Nguyên nhân là lãi suất cơ bản tại Mỹ đã tăng từ gần bằng 0 vào đầu năm ngoái lên 4.25 – 4.5%, khiến chi phí đi vay tăng lên đáng kể.

Lượng trái phiếu được phát hành trong tuần đầu tiên của tháng 1 hàng năm

Mặc dù chi phí đi vay cao hơn nhiều so với một năm trước, song nó đã giảm từ sau khi đạt đỉnh vào tháng 10/2022 nhờ lạm phát hạ nhiệt và làm giảm kỳ vọng về khoảng thời gian Cục Dự trữ Liên bang Mỹ (Fed) giữ lãi suất ở mức cao. Trong khi đó, cơ quan này vẫn nhấn mạnh rằng họ sẽ tiếp tục tăng lãi suất cho đến khi đạt được tỷ lệ lạm phát mục tiêu 2%.

Lợi suất trái phiếu Chính phủ Mỹ đã giảm khi giới đầu tư đặt cược rằng lãi suất cơ bản sẽ đạt đỉnh khoảng 5% vào tháng 06/2023, và điều này cũng kéo lợi suất trái phiếu doanh nghiệp đi xuống.

“Nếu trái phiếu Chính phủ Mỹ duy trì ở mức hiện tại trong một thời gian dài, chúng ta sẽ chứng kiến nhiều đợt phát hành hơn. Không chỉ là lợi suất giảm mà mức độ biến động cũng sẽ giảm. Lợi suất càng biến động mạnh thì càng ít công ty phát hành trái phiếu”, Will Smith, giám đốc phụ trách mảng trái phiếu lợi suất cao tại Mỹ của AllianceBernstein, nói.

Lượng trái phiếu được phát hành thường cao vào tháng 1 hàng năm vì nhu cầu giảm trong tháng 12 năm trước đó, khi nhiều nhà đầu tư nghỉ lễ. Tháng 12/2022 ghi nhận tốc độ phát hành trái nợ đặc biệt chậm do ngay trước đợt nghỉ lễ cuối năm là cuộc họp chính sách quan trọng của Fed, mà trong đó, cơ quan này đã đánh tín hiệu về việc thay đổi tốc độ thắt chặt tiền tệ.

Trong biên bản cuộc họp tháng 12/2022, các quan chức Fed đã cảnh báo rằng nới lỏng các điều kiện tài chính một cách không hợp lý, đặc biệt là khi việc đó bị thúc đẩy bởi sự hiểu lầm của công chúng về khả năng phản ứng của ủy ban, sẽ khiến nhiệm vụ khôi phục sự ổn định của giá cả trở nên càng khó khăn.

Một số tổ chức phát hành trái phiếu trong tuần đầu tiên của tháng 1/2023, bao gồm Société Générale và UBS, ngay từ đầu đã cảm thấy không muốn phát hành nợ vào đầu tháng 12/2022 vì thị trường diễn biến cực kỳ chậm chạp, theo một nguồn tin thân cận.

Phần lớn trái phiếu được phát hành trong tuần trước đều được xếp hạng đầu tư, với một số đợt chào bán đáng chú ý đến từ các ngân hàng nước ngoài có chi nhánh lớn ở Mỹ. Chỉ có một đợt chào bán trái phiếu lợi suất cao đến từ Ford.

Diễn biến chỉ số theo dõi điều kiện tài chính tại Mỹ của Goldman Sachs

John McClain, nhà quản lý danh mục trái phiếu lợi suất cao tại Brandywine Global, cho biết ông dự đoán sẽ không có nhiều trái phiếu lợi suất cao được phát hành trong những tuần tới do triển vọng tăng lãi suất của Fed vào cuối tháng 1/2023 chưa rõ ràng.

Viễn cảnh suy thoái

Lợi suất trái phiếu doanh nghiệp đã giảm mạnh hơn trái phiếu Chính phủ Mỹ, khiến phần bù rủi ro cũng đi xuống kể từ tháng 10/2022. Đó thường là một dấu hiệu cho thấy các nhà đầu tư đang nhận định rủi ro vỡ nợ thấp hơn, và một số người đã giảm bớt dự đoán của họ về mức độ suy thoái của nền kinh tế Mỹ trong năm nay.

Andy Brenner, Giám đốc thị trường tài sản có thu nhập cố định quốc tế tại NatAlliance Securities, cho biết: “Thị trường tín dụng đang nói với thị trường chứng khoán rằng: chúng tôi không thấy dấu hiệu suy thoái, và nếu có thì đó sẽ là một cuộc suy thoái nhẹ”.

Tuy nhiên, với một số nhà đầu tư tin vào nguy cơ suy thoái kinh tế, họ lập luận rằng phần bù rủi ro hiện nay không đủ hấp dẫn đối với giới đầu tư, ngay cả trên thị trường trái phiếu xếp hạng đầu tư - nơi có rủi ro vỡ nợ thấp hơn nhiều.

Monica Erickson, Giám đốc thị trường trái phiếu cấp đầu tư tại DoubleLine Capital, nhận định: “Trong chu kỳ kinh tế hiện tại, phần bù rủi ro rất thấp, nên nhà đầu tư cần phải chọn lọc”.

Kim Dung (Theo FT)