ĐHĐCĐ MSR: Quý 1 ước doanh thu 160 triệu USD, chưa có kế hoạch chia cổ tức trong ngắn hạn

Sáng ngày 18/04, CTCP Masan High-Tech Materials (UPCoM: MSR) tổ chức ĐHĐCĐ thường niên năm 2023 nhằm thông qua nhiều nội dung quan trọng như kế hoạch kinh doanh 2023, phương án chào bán cổ phiếu riêng lẻ, và phát hành ESOP...

ĐHĐCĐ MSR: Quý 1 ước doanh thu 160 triệu USD, chưa có kế hoạch chia cổ tức trong ngắn hạn

Sáng ngày 18/04, CTCP Masan High-Tech Materials (UPCoM: MSR) tổ chức ĐHĐCĐ thường niên năm 2023 nhằm thông qua nhiều nội dung quan trọng như kế hoạch kinh doanh 2023, phương án chào bán cổ phiếu riêng lẻ, và phát hành ESOP...

|

|

ĐHĐCĐ thường niên 2023 của MSR tổ chức vào sáng ngày 18/04. Ảnh: Thế Mạnh |

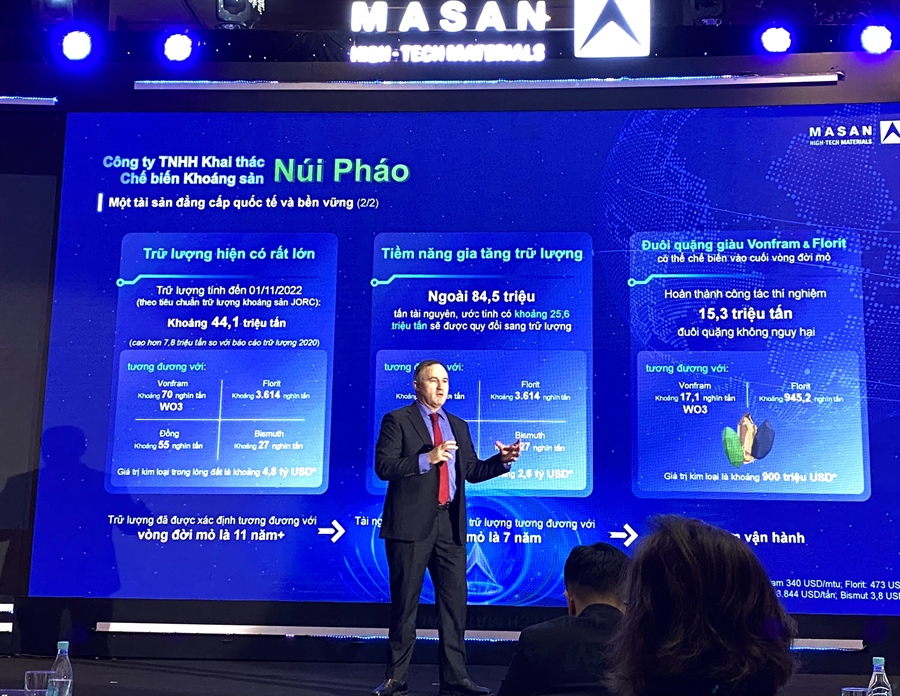

Trữ lượng Mỏ Núi Pháo cực lớn khoảng 44.1 triệu tấn

Phát biểu tại đại hội, ông Craig Richard Bradshaw – Thành viên HĐQT kiêm Tổng Giám đốc MSR cho biết Công ty có tầm nhìn nhà cung cấp tích hợp hàng đầu thế giới về vật liệu tiên tiến công nghệ cao.

Trên cơ sở thực hiện tầm nhìn trên, Công ty TNHH Khai thác Chế biến Khoáng sản Núi pháo, công ty con do MSR sở hữu 100% vốn, hiện có trữ lượng đã được xác định tương đương với vòng đời mở 11 năm+, với sản lượng rất lớn khoảng 44.1 triệu tấn (tính tới ngày 1/11/2022), cao hơn 7.8 triệu so với báo cáo trữ lượng 2020, tương đương giá trị kim loại trong lòng đất khoảng 4.8 tỷ USD.

Bên cạnh đó, tài nguyên quy đổi trữ lượng tương đương với vòng đời mỏ là 7 năm, ước tính có khoảng 25.6 triệu tấn sẽ được quy đổi sang trữ lượng, tương đương với giá trị kim loại tiềm năng khoảng 2.6 tỷ USD. Ước tính có thêm 9 năm vận hành, và vòng đời lớn hơn rất nhiều so với dự kiến, hơn 30 - 40 năm.

Còn với công ty con - Công ty TNHH Vonfram Masan (Thái Nguyên) hiện là nhà sản xuất các sản phẩm trung gian Vonfram tích hợp lớn nhất thế giới ngoài Trung Quốc. Công suất 8,100 tấn WO3 mỗi năm; chiếm 22% nhu cầu Vonfram ngoài Trung Quốc.

Cũng theo CEO MSR, sản lượng Vonfram sơ cấp ngoài Trung Quốc (từ hoạt động khai khoáng) không đủ để đáp ứng nhu cầu toàn cầu.

Về cơ bản, các công ty hàng đầu trong ngành công nghiệp có thể giải quyết được nhu cầu này bằng cách nhập khẩu Vonfram từ Trung Quốc và thu mua từ nhà cung cấp Vonfram thứ cấp (chẳng hạn như nguồn cung tái chế từ các công ty như H.C. Starck, công ty con của MSR). Trong khi đó, Mỏ Núi Pháo tại Việt Nam đang ngày càng trở nên quan trọng hơn khi là nguồn cung cấp Vonfram sơ cấp quy mô lớn duy nhất ở ngoài Trung Quốc.

|

|

CEO MSR, ông Craig Richard Bradshaw phát biểu tại cuộc họp. Ảnh: Thế Mạnh |

Thiệt hai lợi nhuận gần 13 triệu USD do các yếu tố bên ngoài không thể kiểm soát

Nhìn lại năm vừa qua, ông Craig Richard Bradshaw cho biết, 2022 không phải là một năm bình thường theo bất kỳ tiêu chuẩn nào, từ cuộc xung đột giữa Nga và Ukraine (khủng hoảng năng lượng chưa từng có đã dẫn đến lạm phát toàn cầu); lạm phát tại châu Âu (tỷ lệ cao nhất trong 40 năm qua); lạm phát tại Canada và bùng phát đại dịch COVID-19 tại Trung Quốc (10 tháng giãn đoạn).

Các yếu tố chưa từng có trên toàn cầu đã tạo sức ép lớn đến doanh thu và chi phí trong năm 2022 khiến cơ sở sản xuất của H.C. Starck tại Trung Quốc thiệt hại 700 tấn sản lượng bán hàng vì Covid-19 (khoảng 3 triệu USD); chi phí chế bến tại cơ sở H.C. Starck tại Đức tăng khoảng 8 triệu USD và chi phí chế bến tại Việt Nam cao hơn 2 triệu USD, do giá năng lượng và thuốc tuyển cao. Nhìn chung, MSR thiệt hai lợi nhuận gần 13 triệu USD do các yếu tố bên ngoài không thể kiểm soát.

Dù vậy, Công ty vẫn đạt kết quả tài chính tốt bất chấp tình hình kinh tế vĩ mô bất ổn toàn cầu, với doanh thu kỷ lục từ trước đến nay đạt 664.5 triệu USD, nhờ giá tăng trên thị trường chung cùng với sản lượng tăng trong nhiều ngành công nghiệp khác nhau.

Tuy nhiên, lãi sau thuế 2.9 triệu USD, giảm 60%, do chịu tác động tiêu cực bởi chi phí lãi vay cao cùng với chi phí nguyên liệu đầu vào tăng do cuộc khủng hoảng năng lượng tại châu Âu và áp lực lạm phát chung.

Trong chiến lược năm 2023, Công ty thực hiện giảm tỷ trọng nợ trên bảng cân đối kế toán, tối ưu chi phí, xây dựng thương hiệu”Xanh”, thương mại hóa công nghệ của Nyobolt, và xưởng thực nghiệm tái chế vật liệu pin thải.

Chiến lược 5 năm, Công ty sẽ mở rộng năng lực cốt lõi trên nền tảng thích hợp với ba sáng kiến quan trọng, cụ thể:

Đầu nguồn (Ổn định nguồn cung): Chay thử nhà máy tái chế Phế liệu tại Việt Nam bằng cách tận dụng sự chuyển giao công nghệ từ nhà máy Goslar của H.C. Starck.

Trung nguồn (Mở rộng năng lực tái chế): Chạy thử cơ sở tái chế vật liệu pin thái tại Đức.

Hạ nguồn (Thương mại hóa các giải pháp pin): Thúc đẩy kế hoạch thương mại hóa pin Nyobolt trong năm tài chính 2023 - 2024 và hỗ trợ xây dựng nhà máy mới, sản xuất anốt (cực dương) của Nyobolt.

Trái phiếu của MSR hiện không có rủi ro, quý 1 ước doanh thu 160 triệu USD

Chia sẻ với cổ đông về kết quả kinh doanh quý 1/2023, ông Nguyễn Huy Tuấn, Giám đốc tài chính cho biết, doanh thu ước 160 triệu USD, tương đương quý 4 năm ngoái. Doanh thu có từ việc bán đồng, và nhu cầu về mặt hàng khác trong thị trừờng trong nước. Tuy nhiên, hoạt động kinh doanh vẫn còn bị ảnh hưởng bởi chi phí tăng, tàn dư của lạm phát. Trong quý 2, lãnh đạo Công ty dự kiến sẽ kiểm soát chi phí tốt hơn và kỳ vọng kết quả sẽ tốt hơn quý 1.

Đại diện HĐQT, ông Danny Lê cho biết trong ngắn hạn Công ty chưa có kế hoạch chia cổ tức, do cần tập trung phát triển các chiến lược. “Hơn hết, tỷ lệ Nợ/EBITDA của Công ty ngày được cải thiện và tốt hơn cho thấy khoảng cách EBIT tới lợi nhuận sau thuế ngày càng ngắn lại, lợi ích cho cổ đông trong dài hạn sẽ được đảm bảo, do đó ngắn hạn Công ty dự kiến không chia cổ tức”, Chủ tịch HĐQT nói.

Ngoài ra, ông Danny Lê cũng khẳng định với cổ đông rằng việc phát hành trái phiếu của Công ty hiện an toàn, không có rủi ro.

Ông Craig Richard cho biết Công ty có kế hoạch mở rộng mỏ Núi Pháo, trữ lượng hiện tại khai thác từ 11 - 12 năm nữa. Công ty sẽ mở rộng khu vực khai thác, và có giải pháp kỹ thuật để gia tăng trữ lượng của mỏ hiện tại. Hiện, đã có kế hoạch và lộ trình mở rộng.

Đại diện Công ty cũng cho biết, trong dài hạn, MSR sẽ có cơ hội và tiềm năng hợp tác với Vinfast về xe điện, đây là khách hàng tiềm năng.

Đối với việc bán hàng tồn kho về đồng, người đứng đầu Ban điều hành cho hay: “Cuối năm 2022, Công ty bán được sản lượng nhỏ trong tồn kho, khoảng 2,000 tấn đồng. Năm 2023, đến nay đã bán được 6,000 tấn đồng nguyên chất, và bán cho thị trường trong nước nhưng sản lượng vẫn rất nhỏ so với tồn kho, hiện vẫn còn 100,000 tấn đồng. Công ty không thiếu khách hàng, chỉ là chưa có giấy phép bán đồng cho nước ngoài”.

Ông Hady Seyeda, Phó Tổng Giám đốc nói về sản phẩm pin Nyobolt, MSR sẽ cung cấp cho nhà sản xuất, trong công tác khách hàng sẽ hướng tới người tiêu dùng Việt Nam. Việc hướng đến phục vụ thị trường Việt Nam nhưng Công ty là cổ đông của Nyobolt nên cần thảo luận và thống nhất với cổ đông khác của nyobolt.

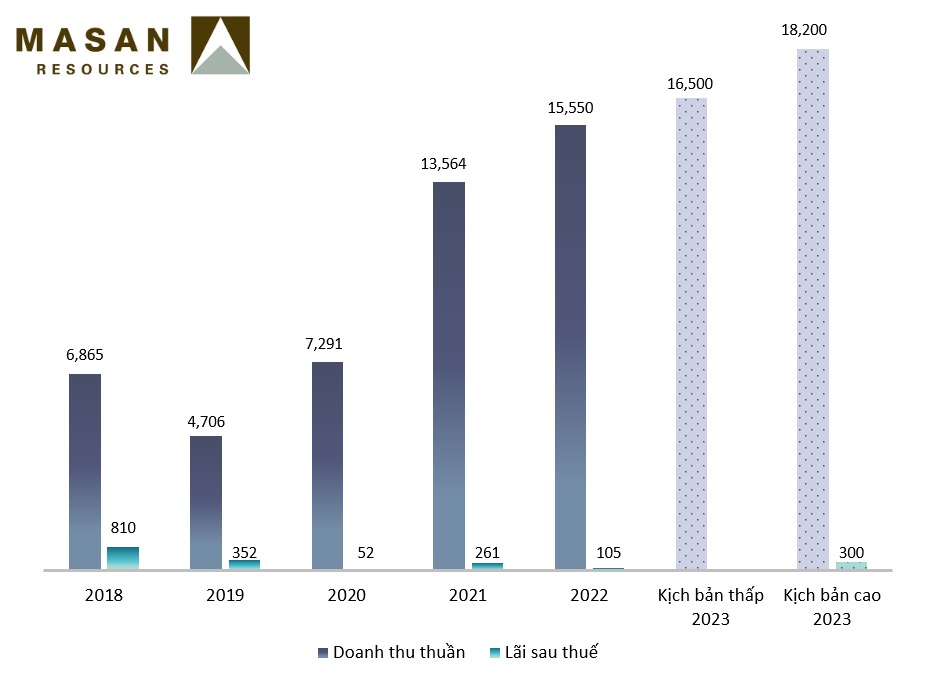

Mục tiêu lãi 2023 gấp gần 3 lần

Năm 2023, MSR đặt ra hai kịch bản kinh doanh. Trong kịch bản thấp, Công ty đưa mục tiêu doanh thu 16.5 ngàn tỷ đồng, tăng 6% so với thực hiện năm 2022; và để ngỏ mục tiêu lợi nhuận.

Đối với kịch bản cao, doanh thu dự kiến 18.2 ngàn tỷ đồng, tăng 17%; lãi sau thuế 300 tỷ đồng, tăng 186% so với thực hiện năm 2022.

|

|

Kết quả kinh doanh các năm và kế hoạch 2023 của MSR (Đvt: Tỷ đồng) Nguồn: VietstockFinance |

Trên cơ sở đó, năm 2023, MSR cho biết Công ty sẽ tiếp tục tiến thực hiện tầm nhìn và sứ mệnh trong suốt năm 2022 bằng việc mua lại 15% vốn chủ sở hữu của Nyobolt Limited (Nyobolt), một công ty chuyên cung cấp giải pháp pin Li-ion sạc nhanh. Công ty tiếp tục làm việc với ban điều hành Nyobolt để thúc đẩy quá trình thương mại hóa dòng sản phẩm pin này.

Bên cạnh đó, một số dự án, công trình sẽ tiếp tục được thực hiện như dự án đầu tư mở rộng oxit đang gần hoàn thành và dự kiến chạy thử trong quý 2/2023; trạm xử lý nước mới đang được chạy thử trong quý 1/2023, và công tác nghiên cứu và phát triển cho dự án tái chế vật liệu pin thải (black mass).

MSR bỏ ngỏ kế hoạch chi trả cổ tức năm 2022. Sang năm 2023, MSR giao và cho phép HĐQT ủy quyền cho Chủ tịch HĐQT hoặc Tổng Giám đốc tùy thuộc vào kế hoạch kinh doanh và đảm bảo tối ưu hóa dòng tiền, quyết định tỷ lệ tạm ứng, thời gian, phương thức chi trả và các vấn đề khác liên quan đến tạm ứng cổ tức cho cổ đông.

Chào bán cổ phiếu riêng lẻ, phát hành ESOP

MSR lên phương án phát hành ESOP với giá 10,000 đồng/cp. Cổ phiếu này sẽ bị hạn chế chuyển nhượng trong vòng một năm, kể từ ngày kết thúc đợt phát hành.

Theo đó, số lượng phát hành tối đa là 1% tổng số cổ phiếu đang lưu hành, tương đương gần 11 triệu cp. Thời điểm phát hành sẽ do HĐQT quyết định sau khi được UBCKNN chấp thuận. Số tiền thu được từ việc phát hành sẽ được sử dụng để tăng vốn điều lệ, phục vụ cho nhu cầu hoạt động kinh doanh và bổ sung vốn lưu động.

Mặt khác, MSR công bố phương án chào bán cổ phiếu riêng lẻ cho tối đa 99 nhà đầu tư chiến lược, nhà đầu tư chứng khoán chuyên nghiệp. Số lượng cổ phiếu chào bán chưa được quyết định.

Đối với nhà đầu tư chiến lược, cổ phiếu sẽ bị hạn chế chuyển nhượng trong vòng ba năm, còn với nhà đầu tư chứng khoán chuyên nghiệp, cổ phiếu sẽ bị hạn chế chuyển nhượng trong vòng một năm kể từ ngày hoàn thành đợt chào bán

Số lần chào bán dự kiến là một lần hoặc nhiều lần trong năm 2023 hoặc cho đến trước ĐHĐCĐ thường niên 2024 và sau khi được UBCKNN chấp thuận.

Giá chào bán sẽ không thấp hơn giá trị sổ sách một cổ phần theo BCTC hợp nhất đã được kiểm toán của Công ty và HĐQT quyết định giá chào bán cụ thể.

Một nội dung quan trọng khác là tờ trình về việc miễn nhiệm ông Akira Osada – Thành viên HĐQT nhiệm kỳ 2021-2026 do từ nhiệm kể từ ngày 01/04/2023. Đồng thời, bầu bổ sung thành viên HĐQT nhiệm kỳ 2016-2024.

Ngoài ra, MSR sẽ niêm yết trái phiếu phát hành ra công chúng trong năm 2023, và đăng ký giao dịch tập trung đối với trái phiếu riêng lẻ.

Trực tuyến

Tiếp tục cập nhật

Thế Mạnh