Công ty fintech nhảy vào hỗ trợ vốn vay cho doanh nghiệp vừa và nhỏ

Không tiếp cận được dòng vốn từ ngân hàng, các doanh nghiệp vừa và nhỏ hiện nay đã có giải pháp từ công ty fintech, nhưng làm sao để tiếp cận được những nguồn vốn này?

Có đến 98% doanh nghiệp đang hoạt động trên cả nước vào năm 2020 thuộc loại hình vừa và nhỏ, theo số liệu của Bộ Kế hoạch và Đầu tư. Những doanh nghiệp này cung cấp hơn 5,6 triệu cơ hội việc làm cho thị trường lao động và chiếm hơn 40% tổng sản phẩm quốc nội (GDP) của Việt Nam (ước tính khoảng 241 tỷ USD).

Tuy nhiên, tỉ lệ chênh lệch giữa số lượng doanh nghiệp vừa và nhỏ đã đăng ký kinh doanh và số lượng doanh nghiệp thực sự đang hoạt động ngày càng tăng. Cụ thể, chỉ hơn một nửa (54%) số doanh nghiệp vừa và nhỏ đã đăng ký kinh doanh có hoạt động trong năm 2019. Ngoài nguyên nhân về đại dịch, một trong những trở ngại lớn nhất đối với việc phát triển chính là nguồn vốn duy trì hoạt động.

Các doanh nghiệp quy mô nhỏ thường khó tiếp cận vốn ngân hàng chủ yếu do thiếu tài sản thế chấp. Do đó, xuất hiện tình trạng chủ doanh nghiệp hoặc những người sáng lập phải dùng tài sản cá nhân mang thế chấp tìm nguồn vốn vay.

Để giải quyết khó khăn trên, một số công ty fintech đã mang các giải pháp nhằm giúp doanh nghiệp thu hút được vốn không qua kênh ngân hàng truyền thống. Tuy vậy, doanh nghiệp cũng phải chứng minh có hoạt động kinh doanh đối với bên duyệt vốn.

|

|

Từ phải qua: ông Kelly Wong, bà Lê Thị Diễm Phương, ông Ryan Galloway, tại sự kiện ra mắt Funding Societies Việt Nam. |

Ông Ryan Galloway, Giám đốc điều hành nền tảng tài chính kỹ thuật số Funding Societies tại Việt Nam, cho hay điều kiện tiên quyết để một doanh nghiệp nhận được khoản vay hiện nay chính là sự minh bạch tài chính. Doanh nghiệp phải trình được cho bên cho vay về các hoạt động kinh doanh, khoản chi tiêu thực thụ cho thấy doanh nghiệp đang hoạt động và tạo doanh thu thực sự.

Trên thực tế, muốn vay không phải thế chấp tài sản, doanh nghiệp không cần cung cấp một file Excel đẹp, một kế hoạch kinh doanh quá chỉn chu mà quan trọng là số liệu các giao dịch tài chính có thể đối chiếu được.

Tiếp đến, mục đích sử dụng vốn của doanh nghiệp phải là số liệu có thể kiểm chứng. “Ví dụ các chứng từ, giấy xác nhận giao hàng, các văn bản,… thể hiện hoạt động kinh doanh đều là những thứ giúp bên cho vay xác định tình trạng của doanh nghiệp để cấp vốn”, ông Ryan cho biết.

Bà Lê Thị Diễm Phương, Giám đốc phát triển giải pháp thanh toán doanh nghiệp tại Mastercard Việt Nam, đồng tình với quan điểm trên. Bà cho rằng doanh nghiệp càng minh bạch về dòng tiền càng dễ tiếp cận vốn. Muốn có được sự minh bạch thu chi, doanh nghiệp cần số hoá hệ thống cân đối tài chính.

“Nhiều doanh nghiệp vừa và nhỏ đã biết chấp nhận mọi phương thức thanh toán hiện đại từ phía khách hàng, song khi mua nguyên vật liệu lại sử dụng tiền mặt hay chỉ chuyển khoản. Điều này khiến việc minh bạch nguồn tiền gặp cản trở ”, bà Phương nêu ví dụ.

Vị đại diện Mastercard khuyên doanh nghiệp có thể tận dụng các sản phẩm của ngân hàng và tổ chức tài chính dành cho doanh nghiệp làm cơ sở chứng minh. Ví dụ, khi giao dịch nên dùng thẻ thanh toán của công ty để có dữ liệu rõ ràng và nên chấp nhận đa dạng các kênh thanh toán khác bên cạnh tiền mặt.

Ông Kelly Wong, Phó Tổng giám đốc VNG, cho hay các công ty fintech đã dùng công nghệ để đánh giá khả năng đi vay của doanh nghiệp, không cần sử dụng công cụ truyền thống của ngành ngân hàng (ví dụ tài sản đảm bảo). Tuy vậy, bản thân doanh nghiệp cần đủ giấy tờ, kế hoạch chứng minh đang có hoạt động kinh doanh thực tế.

Đại diện VNG đánh giá các doanh nghiệp vừa và nhỏ, công ty khởi nghiệp hiện có nhiều ý tưởng kinh doanh tốt, nên tận dụng hệ sinh thái công nghệ có sẵn trên thị trường làm bệ đỡ cho quá trình phát triển.

Đại điện Funding Societies cho biết đang cấp vốn cho các doanh nghiệp vi mô không có tài sản thế chấp tại Việt Nam. Ví dụ các doanh nghiệp hoạt động trong mảng giáo dục hay các cửa hàng tạp hoá. Muốn đủ điều kiện vay, thường các doanh nghiệp phải hoạt động ít nhất một năm và có doanh thu khoảng 200 – 300 ngàn USD/năm. Đây là nhóm đã được vay vốn ngân hàng nhưng cần huy động thêm, số còn lại là không đủ điều kiện tiếp cận nguồn vay từ ngân hàng.

“Tất nhiên việc cho các nhóm này vay sẽ có những rủi ro nhất định. Với ngân hàng, điều đó không chấp nhận được, song với các công ty fintech thì khả năng chấp nhận rủi ro cao hơn” , ông Ryan thông tin.

Hải Đăng

Gửi bình luận

Bài viết cùng chuyên mục

|

|

Nhà đầu tư đổ tiền bắt đáy Bitcoinicon0Giá Bitcoin liên tục giảm, nhiều nhà đầu tư lo ngại nhưng vẫn có các nguồn tiền đổ vào mua nhân lúc đồng tiền này rớt giá. |

|

|

Bitcoin có thể xuống dưới 18.000 USD?icon0Giá đồng tiền mã hoá phổ biến nhất thế giới liên tục giảm, dự báo có thể xuống 30.000 USD và thậm chí dưới mốc 18.000 USD. |

|

|

Bitcoin tiếp tục lao dốc, cả những coin tiềm năng nhất cũng lao theoicon0Toàn thị trường tiền số mất 127 tỷ USD giá trị vốn hoá chỉ trong 24 giờ qua do hàng loạt đồng coin giá trị bị nhuốm đỏ. |

|

|

Hai chiêu thức lừa đảo mới nhắm đến người dùng MoMoicon0Hành vi mạo danh ví MoMo đã khá phổ biến, song hình thức lừa đảo quét mã QR để lấy tiền trong ví còn mới mẻ. |

Khi nào Bitcoin sẽ tăng trở lại? icon 0

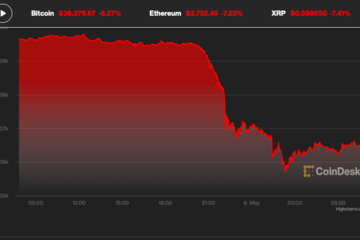

Bitcoin vừa mất mốc 38.000 USD sáng nay 5/4, và dự báo sẽ chạm đáy trong năm nay. Các chuyên gia dự báo giá đồng tiền số này sẽ lên đỉnh trở lại vào năm 2023.

Xu hướng chấp nhận mọi thanh toán không tiền mặt tại quầy thanh toán bắt đầu tăng mạnh

icon 0

Khách hàng Việt Nam dễ tiếp nhận các hình thức thanh toán hiện đại, trong khi doanh nghiệp sẵn sàng sử dụng giải pháp thanh toán toàn diện để đáp ứng nhu cầu khách hàng.

Bitcoin và nhiều tiền số rơi xuống mức thấp nhất trong 30 ngày qua

icon 0

Thị trường tiền số tiếp tục chứng kiến đà giảm mạnh khi Bitcoin và nhiều coin khác giảm xuống mức đáy trong vòng 30 ngày gần đây.

Lực bán Bitcoin từ các quỹ đầu tư tăng mạnh icon 0

Lệnh bán Bitcoin và tiền mã hoá khác từ các quỹ đầu tư tăng lên trong bối cảnh tài sản số đang phụ thuộc hơn vào thị trường chứng khoán.

|

|

90% nhu cầu tài chính cá nhân của người Việt có thể thực hiện trên smartphoneicon0Hầu hết các dịch vụ vay tiêu dùng, bảo hiểm, đầu tư tài chính... của người dùng đều đã có thể thực hiện thông qua điện thoại di động. |

|

|

Một dự án move to earn bị tố lợi dụng tên tuổi đối tác Việt Namicon0Stepon - một dự án theo mô hình move to earn - bị một số đơn vị tại Việt Nam tố lợi dụng tên tuổi của họ khi chưa được phép. |

XEM THÊM BÀI VIẾT