Chuyên gia HSC: Ngành năng lượng có triển vọng tích cực trong dài hạn

Trong Webinar C2C tháng 02/2022 của Chứng khoán TP.HCM (HSC), bà Trương Thu Mỹ - Giám đốc nghiên cứu, Ngành hàng năng lượng và tiện ích công nhận định đây là ngành có triển vọng tích cực trong dài hạn, tốc độ tiêu thụ năng lượng trung bình là 8.5%/năm.

Chuyên gia HSC: Ngành năng lượng có triển vọng tích cực trong dài hạn

Trong Webinar C2C tháng 02/2022 của Chứng khoán TP.HCM ( HSC ), bà Trương Thu Mỹ - Giám đốc nghiên cứu, Ngành hàng năng lượng và tiện ích công nhận định đây là ngành có triển vọng tích cực trong dài hạn, tốc độ tiêu thụ năng lượng trung bình là 8.5%/năm.

Bà Mỹ giải thích rằng, do Việt Nam là một nền kinh tế thâm dụng năng lượng, khi GDP tăng 1% thì tiêu thụ năng lượng sẽ tăng 1.4%. Do đó, với mức tăng trưởng GDP bình quân 6%/năm thì mức tiêu thụ năng lượng tăng khoảng 8.5%/năm.

Đầu tư xây dựng cơ bản là điểm sáng của ngành trong thời gian tới

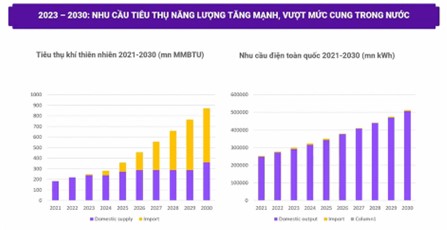

Theo đánh giá, tốc độ tăng trưởng trên là vượt qua năng lực nguồn cung trong nước và với đà này đến năm 2024, Việt Nam sẽ phải nhập khẩu thêm khí LNG mới có thể đáp ứng được nhu cầu. Dự báo đến năm 2030, tỷ trọng khí nhập khẩu sẽ chiếm hơn 60% tổng tiêu thụ khí của Việt Nam. Song song đó, cũng cần phải đầu tư thêm hàng tỷ USD vào các dự án mới để duy trì được nguồn cung khí do dự trữ của các mỏ hiện tại đã cạn dần.

|

|

Nguồn: Chứng khoán HSC |

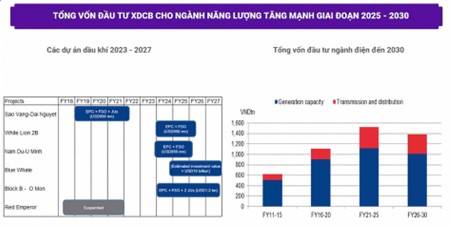

Tổng vốn đầu tư xây dựng cơ bản cho ngành năng lượng dự kiến tăng mạnh giai đoạn 2025 – 2030. Dựa trên kế hoạch đầu tư phát triển mỏ của Tập đoàn Dầu khí Việt Nam (Petrovietnam), tổng vốn đầu tư cho khí giai đoạn 2023 – 2027 là khoảng 13 tỷ USD . Trong khi đó, dựa vào công suất điện mới của Tập đoàn Điện lực Việt Nam ( EVN ), từ nay cho đến năm 2030, tổng vốn đầu tư khoảng 110 tỷ USD .

Bà Mỹ cho biết đều này cũng đồng nghĩa với việc sẽ có rất nhiều việc để làm cho các nhà cung cấp dịch vụ dầu khí và xây dựng điện, các công ty sản xuất điện cũng được kỳ vọng có nhiều công suất hơn.

|

|

Nguồn: Chứng khoán HSC |

Như vậy, đầu tư xây dựng cơ bản là điểm sáng đối với ngành dầu khí năm 2023. Ngoài ra, Luật Dầu khí (sửa đổi) và Quy hoạch điện 8 cũng sẽ thiết lập thêm cơ sở pháp lý để đẩy mạnh hoạt động đầu tư xây dựng cơ bản.

Vẫn còn tiềm ẩn nhiều rủi ro

Dù triển vọng ngành năng lượng vẫn tích cực nhưng vẫn còn nhiều thách thức mà ngành phải đối mặt.

Đầu tiên là rủi ro suy thoái toàn cầu, kéo theo sụt giảm nhu cầu. Cơ quan Thông tin năng lượng Mỹ (EIA) dự báo giá dầu thô năm 2023 bình quân ở mức 84 USD/thùng, năm 2024 còn 78 USD/thùng. Mức giá dự báo này đã giảm đáng kể so với mức bình quân năm 2022 là 94 USD/thùng năm 2022. Bà Mỹ cũng lưu ý mức giá dù đã giảm những vẫn cao hơn so với mức hòa vốn của khu vực Đông Nam Á và Việt Nam.

Nhưng giá dầu giảm, đầu vào của các nhà máy nhiệt điện khí sẽ thấp hơn, giúp tăng tính cạnh tranh trên thị trường phát điện cạnh tranh (CGM). Còn các công ty có đầu ra liên quan tới giá dầu sẽ bị giảm lợi nhuận. Bà Mỹ cũng cho biết, các công ty cung cấp dầu khí thượng nguồn không bị ảnh hưởng, các nhà thầu sẽ tiếp tục các dự án thăm dò – khai thác.

Thứ hai là khung giá cho các dự án điện tái tạo chuyển tiếp (các dự án trễ hạn FIT ). Mức giá trần áp dụng cho các dự án điện mặt trời mặt đất là 1,184.9 đồng/kWh, điện mặt trời nổi là 1,508.27 đồng/kWh, còn giá trần cho điện gió trên bờ là 1,587.12 đồng/kWh và điện gió ngoài khơi là 1,815.85 đồng/kWh.

Giá trần của khung giá mới thấp hơn khung giá cũ khoản 20 - 30%, làm tăng thời gian hòa vốn thêm 4 - 5 năm lên khoảng 13 - 15 năm. Đây cũng là cơ sở để các chủ đầu tư kí hợp đồng với EVN và đưa các dự án vào hoạt động. Khung giá mới thấp hơn cũng là điều tích cực cho các chủ đầu tư, đặc biệt là những chủ đầu tư đang gặp căng thẳng về dòng tiền lãi vay và trái tức.

Mặt khác, điều này cho thấy chính phủ sẽ kiểm soát chặt chẽ công suất điện tái tạo trong những năm tới để đảm bảo hiệu quả các dự án, sự ổn định của lưới điện và hệ thống điện.

Lãi suất là một yếu tố khác, nhưng sẽ có tác động nhiều hơn đến các doanh nghiệp sản xuất điện hơn là các công ty dầu khí, do tỷ trọng nợ trên vốn chủ cao.

Theo bà Mỹ, dù lãi suất đã dịu lại trong thời gian gần đây, nhưng ở mức nền mới cao hơn (bình quân 11%) so với bình quân 2022 (là 9.5%). Ước tính chi phí lãi vay chiếm 41 - 45% lợi trước thuế của các công ty sản xuất điện mà HSC theo dõi.

Về yếu tố thời tiết, dự kiến một chu kỳ El Nino sắp bắt đầu và kết thúc chu kỳ La Nina, lượng mưa do đó sẽ giảm đi, đồng nghĩa sản lượng thủy điện cũng sẽ giảm. Trong bối cảnh nhu cầu tiêu thụ vẫn tăng cao, các công ty nhiệt điện kỳ vọng sẽ hưởng lợi từ xu hướng trên.

Kha Nguyễn