Chứng khoán Mỹ lặp lại 'kỷ lục buồn', quá khứ là tia hy vọng

Sáu tháng đầu năm 2022, S&P 500 bốc hơi hơn 8.000 tỷ USD vốn hóa, với 10/11 lĩnh vực giảm điểm.

Chỉ số S&P 500 trên thị trường chứng khoán Mỹ vừa khép lại giai đoạn 6 tháng đầu năm giảm điểm mạnh nhất trong hơn một nửa thế kỷ với mức giảm 20,6% trong thời gian này.

Chưa dừng lại ở đó, chỉ số Dow Jones cũng có giai đoạn 6 tháng đầu năm giảm điểm mạnh nhất kể từ năm 1962, và Nasdaq có mức giảm theo tỷ lệ % lớn nhất trong lịch sử. Cả ba chỉ số trên đều có quý thứ hai giảm điểm liên tiếp.

Thị trường chìm sâu trong xu hướng giảm điểm khi phải đối diện với một loạt các cơn gió chướng: cuộc xung đột Nga - Ukraine, lệnh phong tỏa Covid-19 tại Trung Quốc, lạm phát cao và quá trình tăng lãi suất của Cục Dự trữ liên bang Mỹ (Fed). Tất cả những yếu tố trên khiến cho nhà đầu tư lo ngại về rủi ro suy thoái, do đó, tháo chạy khỏi thị trường.

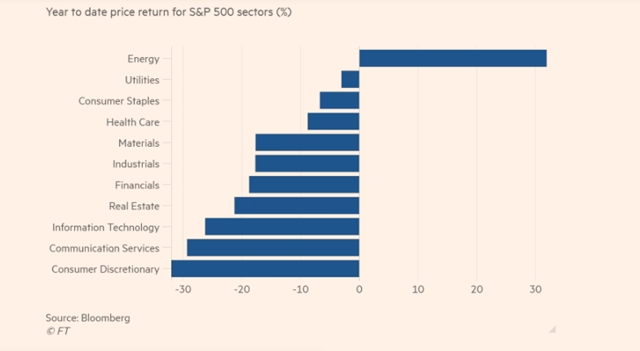

Tính từ đầu năm 2022, vốn hóa S&P 500 “bốc hơi” 8.200 tỷ USD, với 10/11 lĩnh vực kinh tế giảm điểm, ngoại từ năng lượng, theo Howard Silverblatt, Chuyên gia phân tích cấp cao tại S&P Dow Jones Indices.

Tình hình nhìn chung rất tệ. Nhưng điều đó sẽ không kéo dài mãi mãi.

Diễn biến các lĩnh vực trong S&P 500 trong nửa đầu năm 2022. Ảnh: FT.

Niềm tin từ lịch sử

Tin tốt là sau một giai đoạn giảm điểm mạnh, thị trường luôn luôn đảo chiều, đi lên.

Trong quá khứ, diễn biến chỉ số S&P 500 trong giai đoạn đầu và cuối năm thường không có nhiều điểm tương đồng. Trong năm 1970, chỉ số S&P 500 giảm 21% trong nửa đầu năm nhưng hồi phục 27% trong giai đoạn sáu tháng sau đó, theo dữ liệu từ S&P Dow Jones Indices.

Tuy nhiên, chúng ta cần lưu ý rằng, thị trường sẽ không ngay lập tức tạo ra bước đột phát ngay trong quý tiếp theo sau mỗi giai đoạn giảm điểm mạnh đó. Trong ba lần gần nhất chứng khoán Mỹ giảm mạnh (ít nhất 5%) trong 6 tháng đầu năm, S&P 500 giảm tiếp 6,8%, 2,2% và 2,1% trong quý III, theo Sam Stovall, Giám đốc đầu tư tại CFRA Research.

“Đả gấu”

Trong năm 2022, cần 161 ngày để chỉ số S&P 500 giảm từ đỉnh, ghi nhận vào ngày 3/1, xuống thị trường “gấu” (hay còn họi là thị trường giá xuống), nhanh hơn nhiều so với bình quân 245 ngày trong các giai đoạn trước đó.

Thị trường “gấu” đến nhanh thường không đáng sợ bằng trường hợp nó diễn ra từ từ. Trong quá khứ, mỗi khi chứng khoán giảm từ đỉnh xuống thị trường “gấu” trong ít hơn 245 ngày, thị trường thường giảm chưa tới 27%. Nếu như nhiều hơn ngưỡng trên, mức giảm có thể lên tới 33%.

Chứng khoán Mỹ thường diễn biến tích cực sau khi rơi vào thị trường giá xuống, ít nhất là trong dài hạn, với mức tăng trung bình 15% chỉ sau 1 năm rơi vào thị trường này, theo Ryan Detrick, Giám đốc chiến lược tại LPL Financial.

Trường hợp thị trường hồi phục nhanh từ thị trường giá xuống không diễn ra quá thường xuyên, Detrick chia sẻ. Mất khoảng 19 tháng để thị trường có thể hồi phục hoàn toàn mức giảm trước đó, nhưng khi S&P 500 giảm ít hơn 25%, con số này giảm xuống còn 7 tháng. Gần đây, thời gian phục hồi thậm chí được đẩy nhanh hơn. Trong ba lần giá xuống gần nhất, thị trường mất 4-5 tháng để phục hồi toàn bộ mức giảm trước đó.

Ảnh hưởng nhiệm kỳ

Nhiệm kỳ tổng thống, bằng cách nào đó, có những tác động nhất định tới thị trường chứng khoán, Stovall chia sẻ. Và đó là tín hiệu đáng mừng đối với nhà đầu tư.

Theo phân tích của CFRA từ năm 1944 tới nay, trong quý II và III của năm thứ 2 nhiệm kỳ tổng thống, tỷ suất lợi nhuận bình quân của S&P 500 thường âm, nhưng hồi phục trong quý IV khi tỷ suất tăng lên 6,4%.

Năm thứ 3 nhiệm kỳ thường là năm thị trường tăng trưởng tốt nhất, trung bình, S&P 500 tăng trưởng khoảng 16%.

Vì vậy, chúng ta có quyền kỳ vọng vào một năm 2023 đầy khởi sắc.

Trọng Đại