Bảo hiểm xe máy nên chuyển từ bắt buộc sang tự nguyện

Với ý nghĩa chia sẻ rủi ro khi xảy ra tai nạn giao thông, thế nhưng, bảo hiểm xe máy bắt buộc hiện chưa đạt như kỳ vọng, nhiều ý kiến cho rằng, nên chuyển từ bắt buộc sang tự nguyện...

Thống kê của Liên đoàn Thương mại và Công nghiệp Việt Nam ( VCCI ) cho thấy, sau hơn 10 năm triển khai Nghị định 103/2008/NĐ-CP, tỷ lệ chi trả bảo hiểm bắt buộc trách nhiệm dân sự với xe máy vẫn ở mức rất thấp, gần 6% năm 2019 (45 tỷ đồng chi trả trên 765 tỷ đồng phí bảo hiểm) nên có thể nói mục đích của loại hình bảo hiểm xe máy bắt buộc hiện nay chưa đạt được ý nghĩa chia sẻ rủi ro cho người tham gia giao thông như mong đợi.

Trước thực tế đã nêu, góp ý Dự thảo Nghị định quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; bảo hiểm cháy, nổ bắt buộc; bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng, VCCI đề nghị cơ quan soạn thảo, cân nhắc bãi bỏ quy định bắt buộc mua bảo hiểm với chủ xe máy.

|

|

VCCI đề xuất, cân nhắc bãi bỏ quy định bắt buộc mua bảo hiểm với chủ xe máy - Ảnh minh họa: Internet |

Đề xuất này ngay lập tức nhận được nhiều ý kiến đồng thuận của dư luận, trong đó, nhiều ý kiến cho rằng, việc mua bảo hiểm xe máy hiện nay chỉ để đối phó với việc kiểm tra của lực lượng chức năng, không mong được chi trả khi xảy ra tai nạn từ phía cơ quan bảo hiểm vì bảo hiểm xe máy bắt buộc chưa mang lại lợi ích thiết thực như mong đợi bởi thủ tục rườm rà, chi trả thấp.

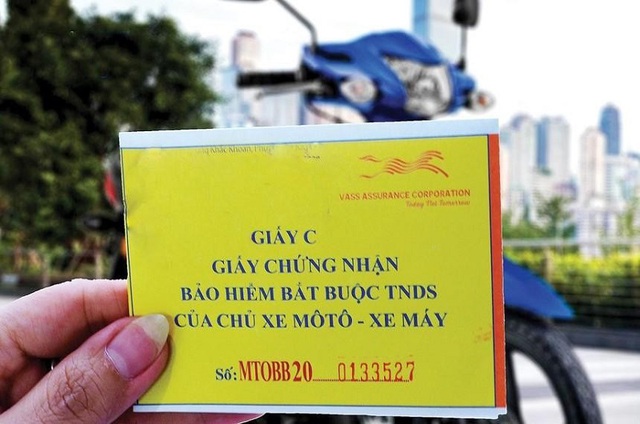

Thực tế hiện nay, để mua bảo hiểm xe máy bắt buộc, chủ phương tiện bỏ ra 66.000 đồng/năm đối với xe máy có dung tích từ 50cc và 50.000 đồng đối với xe dung tích dưới 50cc. Tuy nhiên, khi chẳng may xảy ra tai nạn, chủ phương tiện thường rất khó khăn khi thực hiện thủ tục để nhận bồi thường từ bảo hiểm, khi phải chờ nhân viên bảo hiểm đến hiện trường xác minh và làm các thủ tục chi trả, vì vậy, chủ phương tiện thường chọn phương án tự thỏa thuận, thay vì “chờ” bảo hiểm.

Từ thực tế đã nêu, nhiều ý kiến cho rằng, thay vì bảo hiểm bắt buộc, nên chuyển sang tự nguyện.

|

|

Nhiều ý kiến cho rằng, thay vì bảo hiểm bắt buộc, nên chuyển sang tự nguyện - Ảnh minh họa: Internet |

Theo Luật sư Diệp Năng Bình - Trưởng Văn phòng luật sư Tinh Thông Luật (chi nhánh TP. Hà Nội), nhu cầu được hỗ trợ bồi thường trong tình huống gây tai nạn là có thật, nhất là đối với những chủ xe không có nhiều tiền. Điểm cơ bản là làm sao để người dân ý thức rõ nhu cầu ấy và hiểu chính xác ý nghĩa của tấm giấy được gọi là “bảo hiểm xe máy”.

Thế nhưng, vấn đề đặt ra ở đây vẫn là thủ tục dễ dàng, thuận tiện nhất để người dân được chấp nhận chi trả bảo hiểm khi có sự vụ và thấy được giá trị của nó một cách cụ thể, khách quan nhất. Qua đó, có thể thấy được, nếu mua bảo hiểm chỉ để đối phó và không mong được chi trả khi xảy ra tai nạn từ phía cơ quan bảo hiểm thì quy định mua bảo hiểm xe máy bắt buộc chẳng còn ý nghĩa gì ngoài việc làm lợi cho phía công ty bảo hiểm.

“Một khi đã quy định bắt buộc người dân phải mua bảo hiểm thì cũng cần có quy định bắt buộc bên bảo hiểm phải có trách nhiệm thu thập hồ sơ các vụ tai nạn liên quan đến người mua. Nếu không làm được việc này thì không nên bắt buộc mua bảo hiểm trách nhiệm dân sự cho xe máy, thay vào đó là tự nguyện”, Luật sư Diệp Năng Bình bày tỏ.

Bên cạnh đó, để bảo hiểm xe máy thực sự đem lại hiệu quả chia sẻ rủi ro, nhiều ý kiến đề xuất, cần phải tiếp tục loại bỏ những bất cập trong quy trình, thủ tục đóng hưởng. Đặc biệt, những phần nằm trong trách nhiệm quyền hạn của cơ quan quản lý phải làm sao để việc giải quyết các thủ tục về các vụ việc bảo hiểm thuận tiện hơn, có như vậy, mới giải quyết được các tồn tại trong quá trình chi trả bảo hiểm vốn gây bức xúc bấy lâu nay.

Được biết, trước đề xuất bỏ loại hình bảo hiểm bắt buộc với xe máy, ông Ngô Việt Trung - Cục trưởng Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) cho rằng, trên thực tế, môtô, xe gắn máy vẫn là nguồn phương tiện giao thông chủ yếu (khoảng 72 triệu xe môtô, xe máy đã được đăng ký) và nguồn gây tai nạn lớn nhất ở Việt Nam, chiếm khoảng 63% số vụ tai nạn giao thông. Do đó, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới gồm môtô, xe máy là một giải pháp bảo đảm tài chính cho chủ xe với chi phí thấp (55.000 - 60.000 đồng) và mức trách nhiệm bồi thường cao (lên đến 150 triệu đồng).

Theo ông Trung, khi không may xảy ra tai nạn, có nhiều trường hợp hoàn cảnh khó khăn, phải nằm viện không thể bồi thường cho nạn nhân thì doanh nghiệp bảo hiểm sẽ đứng ra chi trả cho người bị tai nạn. Trường hợp không xác định được xe gây tai nạn hoặc xe không tham gia bảo hiểm, các nạn nhân cũng được hưởng hỗ trợ nhân đạo từ nguồn đóng góp của các doanh nghiệp bảo hiểm thông qua Quỹ bảo hiểm xe cơ giới.

"Đây là ý nghĩa nhân văn của chính sách bảo hiểm bắt buộc này", ông Trung chia sẻ.

Cũng theo ông Trung, để tạo thuận lợi trong giải quyết thủ tục bảo hiểm, Bộ Tài chính đã phối hợp với Bộ Công an, Bộ Tư pháp và các ban, ngành có liên quan xây dựng, trình Chính phủ đã ban hành Nghị định 03/2021/NĐ-CP. Quy định mới đã cắt giảm tối đa các thủ tục bồi thường, thậm chí chưa cần biết tai nạn là lỗi do ai, có thuộc phạm vi bồi thường bảo hiểm hay không, nhưng trong vòng 3 ngày kể khi có thông báo về vụ tai nạn, doanh nghiệp bảo hiểm phải tạm ứng 10 - 70% mức bồi thường tùy theo mức độ thiệt hại về sức khỏe, tính mạng của nạn nhân.

Thủ tục quan trọng nhất được bãi bỏ là không cần các tài liệu của cơ quan công an như: Biên bản khám nghiệm hiện trường, sơ đồ hiện trường, thông báo kết quả điều tra, xác minh, giải quyết vụ tai nạn hoặc thông báo kết luận điều tra giải quyết vụ tai nạn trong hồ sơ bồi thường, trừ trường hợp nạn nhân bị tử vong…