Bảo hiểm bắt buộc xe máy: Các nước áp dụng thế nào?

Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đề nghị xem xét loại trừ xe máy khỏi nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới. Vậy trên thế giới có bảo hiểm với xe máy hay không?

Bảo hiểm bắt buộc xe máy: Các nước áp dụng thế nào?

* Đề xuất bỏ bảo hiểm bắt buộc với xe máy

Thực tế hiện nay, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới đã được áp dụng rộng rãi trên thế giới cũng như tại Việt Nam. Thông lệ trên thế giới cũng chỉ ra rằng việc mua bảo hiểm trách nhiệm dân sự đối với ô tô, xe máy là bắt buộc nhằm đảm bảo mọi cá nhân, tổ chức đều được bảo vệ tài chính nếu chẳng may gặp biến cố trên đường, cho dù ở vị trí là người gây ra tai nạn hay là nạn nhân tai nạn giao thông.

Nhiều nước bắt buộc

Nhật Bản được xem là một quốc gia an toàn, nhưng theo Hiệp hội các Nhà bảo hiểm tổng hợp Nhật Bản, quốc gia này cũng gánh chịu hơn 43.000 vụ tai nạn giao thông gây thương tích cho người trong một năm. Để bảo vệ lợi ích công cộng, Nhật áp dụng một loạt những quy định khắt khe với người tham gia giao thông, trong đó có quy định về bảo hiểm bắt buộc.

Khi tham gia giao thông tại Nhật Bản, chủ xe phải mua bảo hiểm xe cơ giới, về cơ bản bao gồm hai loại là “Bảo hiểm trách nhiệm xe cơ giới bắt buộc (CALI)” và “Bảo hiểm xe cơ giới tự nguyện”. Bất cứ ai bị phát hiện lái xe mà không có CALI đều bị phạt nặng. Trong khi đó khi mua thêm bảo hiểm ô tô tự nguyện, bạn sẽ được bảo hiểm cho bất kỳ thiệt hại nào vượt quá số tiền tối đa mà CALI bảo hiểm.

Trong khi đó, ở Thái Lan, chủ xe phải mua bảo hiểm ở mức tối thiểu nếu muốn lái xe ô tô hoặc xe máy một cách hợp pháp. Bảo hiểm này được gọi chung là CTPL (Trách nhiệm pháp lý bắt buộc của bên thứ ba). Luật pháp không yêu cầu chủ xe phải mua bảo hiểm toàn diện để bảo hiểm tất cả các thiệt hại cho ô tô hoặc xe máy. Tuy nhiên, nếu có một chiếc xe mới, chủ xe sẽ muốn bảo vệ khoản đầu tư của mình và cân nhắc mua bảo hiểm toàn diện.

|

|

Từ thực tiễn ở các quốc gia cho thấy, sự ra đời của bảo hiểm bắt buộc ô tô, xe máy là cần thiết, khách quan và cần tiếp tục được áp dụng rộng rãi hơn nữa |

Nếu sở hữu một chiếc mô tô và lưu thông trên các con đường ở Úc, chủ xe phải mua bảo hiểm TNDS bắt buộc cho tử vong hoặc thương tật khi xảy ra tai nạn. Tại Úc, bảo hiểm phổ biến nhất gọi là CTP (bảo hiểm bên thứ ba bắt buộc). Đây là điều bắt buộc đối với tất cả các lái xe, được đính kèm với đăng ký xe máy. Quyền lợi của CTP là đưa ra sự bảo vệ nếu chủ xe hoặc lái xe có lỗi trong một vụ tai nạn khi có các yêu cầu bồi thường của những người bị thương trong một vụ tai nạn.

Tại Hoa Kỳ, hầu hết các bang đều yêu cầu một số hình thức “chịu trách nhiệm tài chính” đối với người lái xe máy trên đường. Điều này có nghĩa là chủ xe có thể phải trả tiền nếu gây ra tai nạn và gây ra thiệt hại tài sản hoặc thương tích. Có nhiều loại bảo hiểm xe máy khác nhau, trong đó có bảo hiểm phổ biến nhất là bảo hiểm TNDS bắt buộc cho xe cơ giới chi trả cho các thương tích và thiệt hại mà lái xe gây ra cho người khác và được yêu cầu ở hầu hết các tiểu bang. Chi phí bảo hiểm xe máy trung bình tại Hoa Kỳ là 178 USD/tháng.

Có thể thấy, nhiều nước trên thế giới xem bảo hiểm bắt buộc cho xe cơ giới không phải là loại hình bảo hiểm thương mại mà được xem là chính sách an sinh xã hội của Chính phủ. Chính sách này bảo đảm nguồn hỗ trợ đủ lớn và kịp thời cho các nạn nhân tai nạn giao thông mà không phụ thuộc vào việc người gây tai nạn có khả năng chi trả hay không. Điều này có nghĩa nếu sản phẩm bảo hiểm này không tồn tại, gánh nặng có thể sẽ bị đẩy về phía Nhà nước và các gia đình có người thân gặp nạn vì thực tế cho thấy rất nhiều người chủ phương tiện không có khả năng chi trả.

Việt Nam liên tục cải tiến

Tại Việt Nam, từ năm 1988, Chính phủ đã quy định loại hình bảo hiểm trách nhiệm dân sự của chủ xe cơ giới là bảo hiểm bắt buộc và lần lượt ban hành nhiều văn bản theo thời gian để liên tục cải tiến chính sách. Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới cũng được quy định là một trong số các loại hình bảo hiểm bắt buộc tại Luật kinh doanh bảo hiểm.

Đầu năm 2021, Chính phủ tiếp tục ban hành Nghị định 03/2021/NĐ-CP và Bộ Tài chính ban hành Thông tư số 04/2021/ TT-BTC của với nhiều điểm thay đổi vượt trội trên tinh thần tiếp thu hầu hết các ý kiến đóng góp từ người dân và các chuyên gia để đảm bảo hành trình tham gia loại hình bảo hiểm này được thuận lợi nhất cho người dân.

Một trong những điểm mới là quy định đơn giản hóa hồ sơ bồi thường bảo hiểm bắt buộc TNDS xe cơ giới và chế độ tạm ứng. Theo đó, thời hạn thanh toán bồi thường của doanh nghiệp bảo hiểm là 15 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường bảo hiểm hợp lệ và không quá 30 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường bảo hiểm. Đặc biệt, công ty bảo hiểm không chờ đến lúc hoàn thành toàn bộ hồ sơ mới chi trả bồi thường, mà sẽ thay mặt chủ xe tạm ứng trong vòng 3 ngày kể từ ngày nhận thông báo về tai nạn, bất kể vụ tai nạn có thuộc phạm vi bồi thường hay không để hỗ trợ nạn nhân được nhanh nhất.

Theo Bộ Tài chính, việc quy định mua bảo hiểm TNDS bắt buộc đối với mô tô, xe máy là cần thiết và đúng quy định pháp luật, đáp ứng nhu cầu thực tiễn nhằm bảo vệ tất cả mọi người đang tham gia giao thông, phù hợp với xu thế trên thế giới.

Hiệp hội Bảo hiểm Việt Nam cho rằng chính sách mới đã rất ưu việt, tuy nhiên trong quá trình thực thi cần có những thống kê, nghiên cứu để tiếp tục cải tiến hướng đến sự hài lòng của người dân trên cơ sở phải kiểm soát rủi ro, và phòng, chống gian lận bảo hiểm.

|

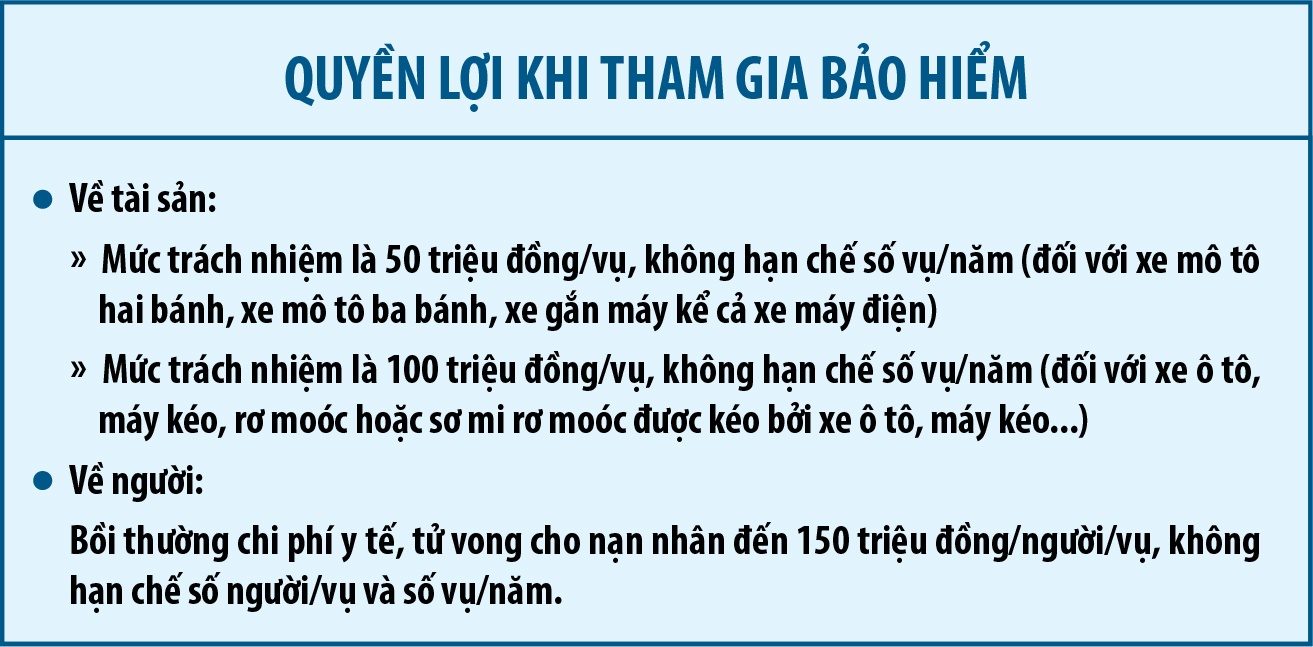

Doanh nghiệp bảo hiểm hỗ trợ nạn nhân tai nạn giao thông Người dân có người nhà bị thương hay tử vong trong tai nạn giao thông thuộc các trường hợp xe gây tai nạn không có bảo hiểm, hoặc không được bảo hiểm chi trả do bị loại trừ bảo hiểm, hoặc không xác định được xe gây tai nạn có thể liên hệ Quỹ Bảo hiểm xe cơ giới, Hiệp hội Bảo hiểm Việt Nam để được hỗ trợ (Tầng 5, 141 Lê Duẩn, Cửa Nam, Hoàn Kiếm , Hà Nội; hotline: 0948 485 285). Theo đó, nạn nhân được hỗ trợ tối đa 15 triệu đồng đối với trường hợp bị thương phải cấp cứu và 45 triệu đồng đối với trường hợp tử vong. Đây là một chính sách nhân văn nhờ vào việc các doanh nghiệp bảo hiểm đã trích 1% tổng số phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới để đóng vào Quỹ bảo hiểm xe cơ giới. Ngoài chi hỗ trợ nhân đạo, Quỹ còn được sử dụng cho công tác đề phòng, hạn chế tổn thất, tai nạn giao thông đường bộ; tuyên truyền, giáo dục về an toàn giao thông đường bộ, chế độ bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới và các hoạt động liên quan nhằm góp phần bảo vệ lợi ích công cộng và đảm bảo an toàn xã hội. |

Gia Minh

Thanh niên