2 năm thực thi EVFTA đã tác động tới giới doanh nghiệp ra sao?

Theo VCCI, tính tới tháng 10/2022, có 15 FTA đang được thực thi ở Việt Nam. Dù có các cam kết riêng rẻ, các FTA này đã và đang tạo ra những tác động cộng hưởng chung đối với nền kinh tế, ảnh hưởng chung tới từng doanh nghiệp.

2 năm thực thi EVFTA đã tác động tới giới doanh nghiệp ra sao?

Trong Báo cáo: Việt Nam sau 02 năm thực thi EVFTA từ góc nhìn doanh nghiệp của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy từ góc độ của doanh nghiệp (524 doanh nghiệp được khảo sát), hội nhập thông qua các FTA đã mang lại tác động tích cực tới phần đông doanh nghiệp trong sản xuất kinh doanh.

Lợi ích doanh nghiệp thu được từ EVFTA

Thống kê về các lợi ích doanh nghiệp thu được từ EVFTA ghi nhận gần 41% số doanh nghiệp đã từng hưởng những lợi ích cụ thể từ EVFTA ở một hoặc các khía cạnh khác nhau. VCCI đánh giá đối với một Hiệp định mới có hiệu lực được 2 năm như EVFTA, tỷ lệ này là rất ấn tượng so với khảo sát tương tự về CPTPP sau 2 năm thực hiện (vào năm 2020) thì chỉ khoảng 25%.

Mức độ hưởng lợi thực tế từ EVFTA trong 2 năm qua có sự khác biệt đáng kể ở những nhóm doanh nghiệp. Xét về nguồn gốc vốn, các doanh nghiệp FDI đứng đầu danh sách với hơn 43% ghi nhận lợi ích cụ thể từ EVFTA, trong khi con số này ở nhóm dân doanh là 39%, nhóm DNNN chỉ 13%. Xét về quy mô, doanh nghiệp càng lớn thì tỷ lệ được hưởng lợi từ EVFTA càng cao.

Các lợi lợi ích phổ biến nhất mà doanh nghiệp ghi nhận đều xoay quanh hoạt động xuất khẩu hàng hóa (thương mại hàng hóa) như ưu đãi thuế quan, mở rộng cung - cầu... Những lợi ích khác ít trực diện hơn nhưng cũng có ý nghĩa quan trọng như cơ hội hợp tác liên kết, đầu tư kinh doanh hay sở hữu trí tuệ cũng đã bắt đầu trở thành hiện thực với một số các doanh nghiệp. Cụ thể:

Ưu đãi thuế quan là nhóm lợi ích phổ biến nhất mà doanh nghiệp trải nghiệm trong 02 năm đầu thực thi EVFTA. Trong số các doanh nghiệp từng hưởng lợi từ EVFTA 2 năm qua, 42% doanh nghiệp cho biết đã trải nghiệm điều này qua lợi ích từ ưu đãi thuế quan khi xuất khẩu sang EU. Chiều ngược lại, lợi ích từ ưu đãi thuế quan đối với hàng hóa EU nhập khẩu vào Việt Nam cũng được 40% doanh nghiệp ghi nhận.

2 năm thực thi EVFTA cũng là 2 năm doanh nghiệp Việt Nam chịu ảnh hưởng nặng nề từ dịch bệnh, tình trạng đứt gãy chuỗi cung ứng, khủng hoảng chuỗi logistics, các hệ quả kinh tế từ chiến sự Nga-Ukraine. Vì vậy, tận dụng cơ hội từ ưu đãi thuế quan EVFTA để xuất nhập khẩu với giá cả cạnh tranh hơn với thị trường hấp dẫn EU là lựa chọn ưu tiên của không ít các doanh nghiệp kinh doanh với thị trường này.

Với các ưu đãi thuế quan đối với hàng xuất khẩu, nhóm FDI có tỷ lệ doanh nghiệp từng hưởng lợi cao nhất (50%). Trong khi đó, nhóm dân doanh đứng đầu về tỷ lệ hưởng lợi ích từ ưu đãi thuế quan với hàng nhập khẩu (44%).

Bên cạnh đó, quy mô cầu từ EU cũng được mở rộng. Có 33% doanh nghiệp cho biết trong 2 năm qua, lượng đơn hàng từ EU (thực tế hoặc tiềm năng cao) tăng lên; 30% doanh nghiệp tăng doanh thu, lợi nhuận nhờ tham gia cung ứng hàng hóa/dịch vụ cho doanh nghiệp xuất nhập khẩu với EU; 38% doanh nghiệp ghi nhận EVFTA đã thúc đẩy các cơ hội hợp tác, liên kết với các đối tác.

Về mặt cung, gần 23% doanh nghiệp được hưởng lợi từ EVFTA thông qua việc có thể tiếp cận các nguồn cung từ EU đa dạng và thuận lợi hơn; 20% doanh nghiệp đã có thể tiếp cận các dịch vụ thuận lợi hơn, với giá cả/chất lượng tốt hơn khi giao dịch với các đối tác EU.

Một số lợi ích cụ thể khác từ EVFTA cũng được các doanh nghiệp ghi nhận như khả năng doanh nghiệp mở rộng đầu tư sang EU thuận lợi hơn (13%), một số tài sản sở hữu trí tuệ của doanh nghiệp được bảo vệ tốt hơn nhờ Hiệp định (9%)…

Những cản trở doanh nghiệp hưởng lợi từ EVFTA

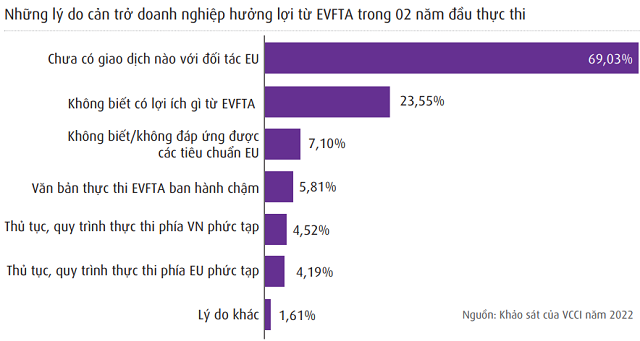

Khảo sát của VCCI cũng chỉ ra có hơn 59% doanh nghiệp chưa từng hưởng lợi từ EVFTA trong 2 năm qua. Một số lý do chủ quan mà phổ biến nhất với 69% doanh nghiệp nêu ra là họ không có bất kỳ hoạt động kinh doanh nào liên quan tới thị trường hay đối tác ở EU trong hai năm này.

VCCI cho rằng, thực tế này cũng có thể xuất phát từ hai lý do, một là doanh nghiệp chưa biết EVFTA có lợi ích gì để tận dụng. Có 24% doanh nghiệp nêu điều này khi giải thích lý do tại sao mình chưa từng hưởng lợi từ EVFTA trong suốt 2 năm qua. Việc doanh nghiệp bỏ lỡ các cơ hội từ Hiệp chỉ đơn giản là do chưa biết về Hiệp định thực sự là một điều đáng tiếc. Rõ ràng sự chủ động trong tìm hiểu thông tin của doanh nghiệp cần phải được cải thiện. Đồng thời, các nỗ lực tuyên truyền phổ biến về Hiệp định này có lẽ vẫn còn cần được thúc đẩy hơn nữa.

Hai là doanh nghiệp chưa đủ năng lực để kinh doanh với thị trường EU. Có hơn 7% các doanh nghiệp (chủ yếu là nhóm dân doanh có quy mô nhỏ, siêu nhỏ) cho biết lý do họ chưa hưởng lợi từ EVFTA nằm ở việc họ không biết hoặc không có khả năng đáp ứng được các yêu cầu về tiêu chuẩn chất lượng, vệ sinh an toàn thực phẩm và các yêu cầu kỹ thuật khắt khe của EU để có thể xuất khẩu sang thị trường này.

Ba là năng lực cạnh tranh của doanh nghiệp còn hạn chế, chưa đủ khả năng đáp ứng yêu cầu của thị trường khắt khe như EU là điều không mới. Mặc dù vậy, đây cũng là gợi ý cho các nỗ lực để giúp doanh nghiệp cải thiện năng lực, từ đó cũng có thể được hưởng lợi từ Hiệp định này.

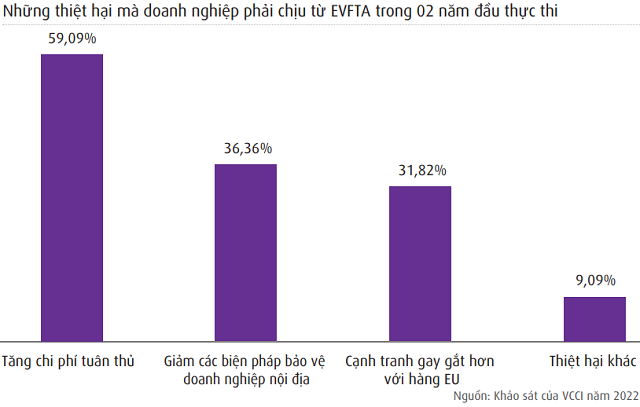

Các thiệt hại của doanh nghiệp từ EVFTA

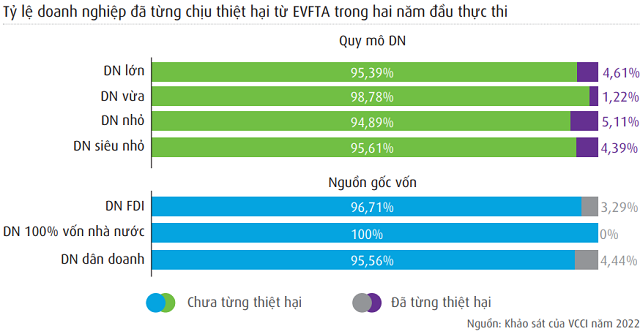

Trong tổng thể Hiệp định EVFTA được dự báo sẽ mang lại các lợi ích tăng thêm đáng kể cho nền kinh tế, từ góc độ GDP, xuất nhập khẩu, lao động việc làm, thu nhập của người lao động. Tuy nhiên, trong hoạt động cụ thể của từng ngành, từng doanh nghiệp, những ảnh hưởng bất lợi có thể là không tránh khỏi. Kinh nghiệm từ các FTA trước đây cho thấy, ảnh hưởng bất lợi dễ nhận diện nhất là sức ép cạnh tranh lớn hơn. Và với một FTA thế hệ mới như EVFTA, lo ngại về chi phí tuân thủ gia tăng cũng là điều được nhắc tới.

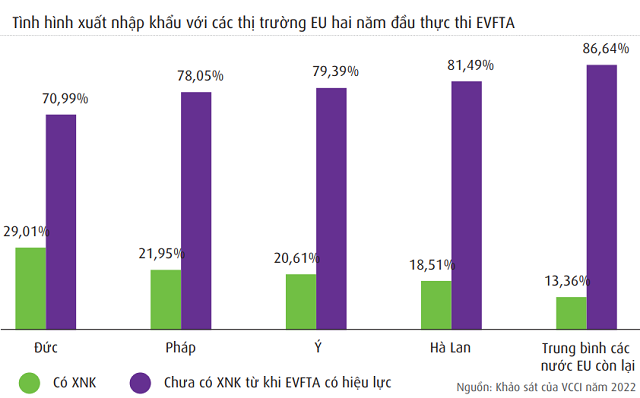

Thị trường xuất nhập khẩu chủ yếu

Kết quả khảo sát ghi nhận, có 48% doanh nghiệp đã từng tham gia xuất nhập khẩu hoặc cung ứng hàng hóa/dịch vụ cho doanh nghiệp khác để xuất nhập khẩu với ít nhất một thị trường thành viên EU.

Nhóm FDI có tỷ lệ doanh nghiệp có hoạt động xuất nhập khẩu trực tiếp hoặc gián tiếp với EU cao nhất (56%), tiếp đến là nhóm DNNN (50%) và thấp nhất là nhóm dân doanh (42%). Theo quy mô, khảo sát cho thấy tỷ lệ này tỷ lệ thuận với quy mô doanh nghiệp, thấp nhất là các doanh nghiệp siêu nhỏ (19%) và cao nhất là doanh nghiệp lớn (66%).

Các thị trường có trao đổi thương mại hàng hóa chặt chẽ nhất với các doanh nghiệp trong 2 năm đầu thực thi EVFTA là Đức (với 29% doanh nghiệp cho biết từng có hoạt động xuất nhập khẩu với thị trường này trong thời gian 08/2020 - 07/2022), Pháp (22%), Ý (21%), Hà Lan (19%). Các doanh nghiệp cũng có hoạt động xuất nhập khẩu với các thị trường khác nhưng với tỷ lệ thấp hơn nhiều so với 4 thị trường này.

Kết quả này, theo VCCI, chưa có sự thay đổi lớn nào về mức độ đa dạng hóa thị trường nội khối EU sau khi EVFTA có hiệu lực. Để mở rộng thị phần ở EU, hàng hóa Việt Nam phải tiếp cận được các hệ thống phân phối vốn hoạt động khá riêng biệt ở từng thị trường thành viên EU mà không phải chỉ tập trung vào những đầu mối ở một vài thị trường cửa ngõ.

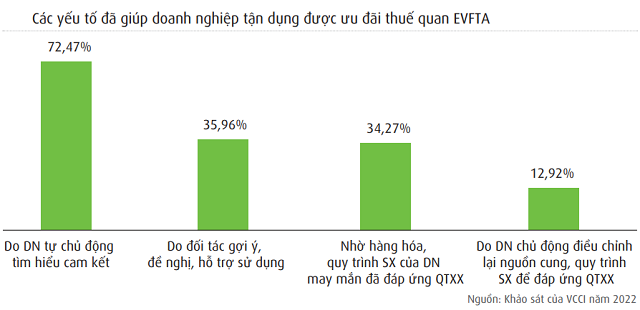

Việc sử dụng ưu đãi thuế quan EVFTA

Có 17 % doanh nghiệp cho biết đã được hưởng ưu đãi thuế quan EVFTA với ít nhất 1 lô hàng xuất khẩu (chiếm 43% tổng số các doanh nghiệp cho biết từng hưởng lợi từ EVFTA.) Có 16% doanh nghiệp đã được hưởng ưu đãi thuế quan EVFTA với ít nhất 1 lô hàng nhập khẩu (chiếm 40% tổng số các doanh nghiệp cho biết từng hưởng lợi từ EVFTA).

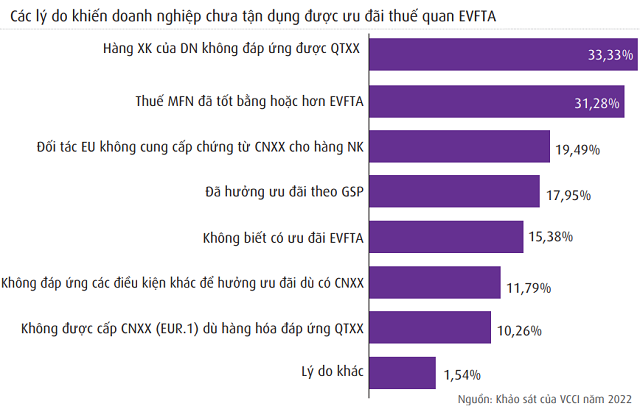

Nguyên nhân phổ biến nhất khiến doanh nghiệp chưa tận dụng được ưu đãi thuế quan EVFTA là hàng hóa xuất khẩu của doanh nghiệp không đáp ứng quy tắc xuất xứ EVFTA, vì thế không đủ điều kiện hưởng ưu đãi thuế (33% doanh nghiệp lựa chọn). Ở chiều ngược lại, với hàng hóa nhập khẩu, có 20% doanh nghiệp cho biết không được hưởng ưu đãi thuế quan cho lô hàng nhập khẩu từ EU do nhà sản xuất, xuất khẩu EU không cung cấp được chứng từ chứng nhận xuất xứ theo EVFTA của lô hàng.

Ngoài ra, nhóm lý do phổ biến tiếp theo là thuế MFN đã bằng 0% hoặc tương đương mức thuế ưu đãi theo EVFTA, do đó doanh nghiệp không cần sử dụng tới ưu đãi thuế EVFTA (31,3% doanh nghiệp nêu lÝ do này) và doanh nghiệp đã sử dụng ưu đãi thuế theo GSP (17,9%).

Một nguyên nhân khác ít phổ biến hơn nhưng tương đối gây quan ngại là doanh nghiệp không biết có ưu đãi thuế quan EVFTA để mà tận dụng (15% doanh nghiệp). Đáng chú ý trong khi chỉ 11% doanh nghiệp FDI nêu lÝ do này thì có tới 20 % doanh nghiệp dân doanh đề cập đến.

VCCI cho rằng, trên thực tế, không chỉ với EVFTA mà với nhiều FTA trước đó, đây vẫn luôn là lý do chủ yếu dẫn tới tình trạng “lãng phí” các cơ hội thuế quan. Đối với một số ngành, nhất là các ngành sử dụng nhiều nguyên liệu đầu vào nhập khẩu từ một nước thứ ba, sự “lãng phí” này là bất đắc dĩ, khi việc thay đổi nguồn cung hay công đoạn sản xuất đòi hỏi chi phí quá lớn mà các ưu đãi thuế quan từ FTA không thể kham nổi. Nhưng cũng có những lĩnh vực, những trường hợp mà sự “lãng phí” này đơn giản chỉ do sự thiếu chủ động tìm hiểu của doanh nghiệp.

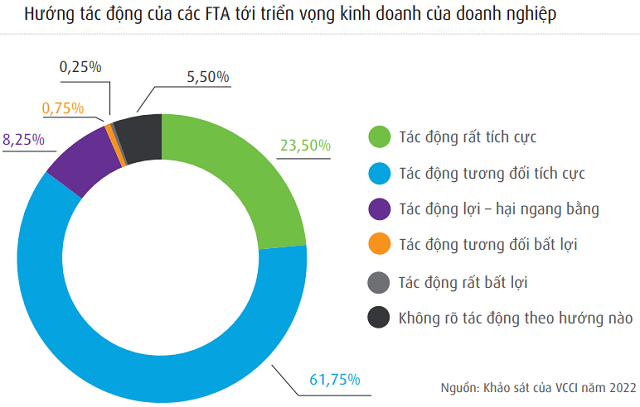

Tác động của EVFTA và các FTA tới triển vọng kinh doanh

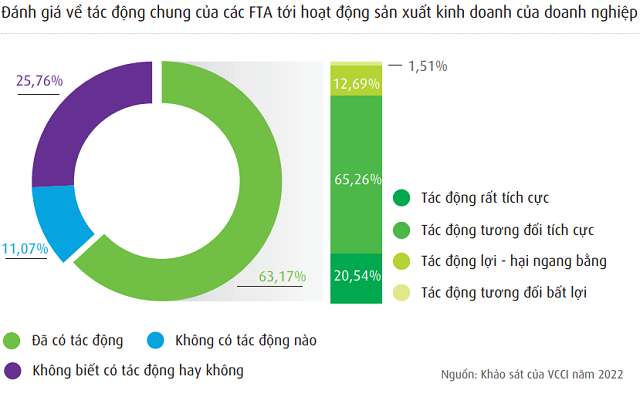

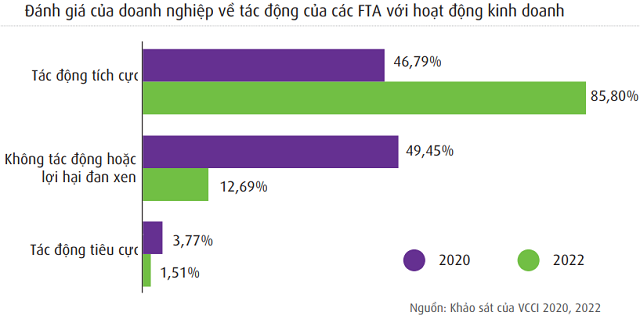

Khảo sát của VCCI cho thấy hội nhập FTA đang được doanh nghiệp đánh giá như biểu hiện của hội nhập nói chung. Các FTA, kể cả các FTA thế hệ mới với phạm vi rộng như EVFTA, cũng mới chỉ “đụng chạm” trực diện tới các khía cạnh về sản xuất, xuất nhập khẩu, dịch vụ, đầu tư và một số lĩnh vực quy tắc (cạnh tranh, sở hữu trí tuệ, thương mại điện tử…) mà không phải là tất cả vấn đề về kinh tế hay môi trường kinh doanh. Vì vậy, một tỷ lệ “áp đảo” (tới 76%) doanh nghiệp dự kiến các FTA sẽ có tác động tới hoạt động kinh doanh của mình là rất cao.

Các doanh nghiệp có xu hướng tin rằng các FTA sẽ có tác động rộng hơn, bao trùm hơn tới hoạt động sản xuất kinh doanh.

EVFTA và các FTA trong kế hoạch kinh doanh của doanh nghiệp

Tỷ lệ các doanh nghiệp 100% vốn DNNN có kế hoạch điều chỉnh chỉ 38%, thấp hơn đáng kể so với tỷ lệ ở các doanh nghiệp FDI và dân doanh (59 - 60%).

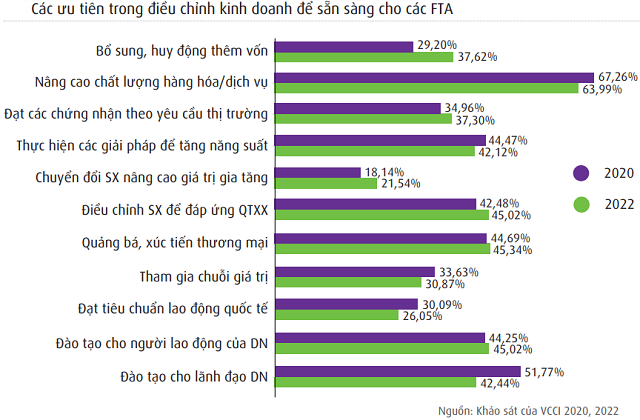

Các ưu tiên trong kế hoạch điều chỉnh của doanh nghiệp đều nhắm tới việc giải quyết trực diện các tồn tại chủ quan đang cản trở họ tận dụng các cơ hội từ các FTA như cải thiện năng lực cạnh tranh thông qua kế hoạch nâng cao chất lượng sản phẩm, chất lượng lao động, kỹ thuật, công nghệ, tổ chức lại năng suất sản xuất. Thứ hai là ưu tiên cho các hoạt động để tận dụng cơ hội thị trường từ các FTA như tăng cường quảng bá thương hiệu, xúc tiến thương mại ở các thị trường đối tác, điều chỉnh nguồn nguyên liệu, quy trình sản xuất để đáp ứng điều kiện hưởng ưu đãi thuế quan theo FTA.

Cuối cùng là điều chỉnh liên quan tới mục tiêu phát triển lâu dài của doanh nghiệp như huy động, bổ sung vốn đầu tư, tìm giải pháp tham gia sâu hơn vào các chuỗi sản xuất, chuyển đổi sản xuất để nâng cao giá trị, vị trí trong chuỗi.

|

|

Thu Minh |