10 năm, số thu từ thuế thu nhập cá nhân tăng hơn 3 lần

Số thu từ sắc thuế này liên tục tăng qua các năm, kể cả trong đại dịch Covid-19.

10 năm, số thu từ thuế thu nhập cá nhân tăng hơn 3 lần

Vấn đề sửa Luật Thuế thu nhập cá nhân đang thu hút sự quan tâm của dư luận. Nhiều ý kiến cho rằng việc đến 2026 mới sửa luật này là rất chậm.

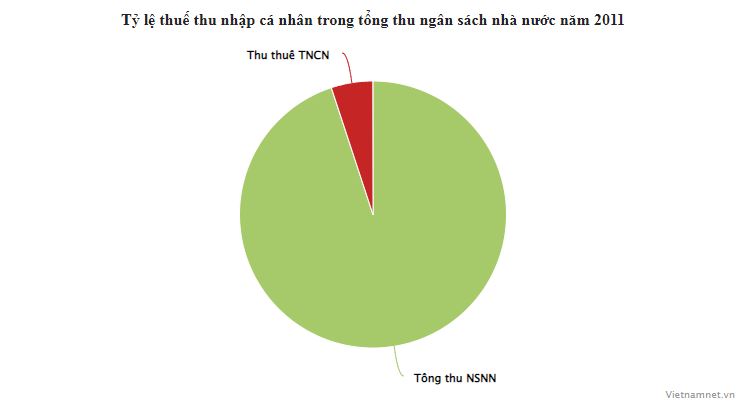

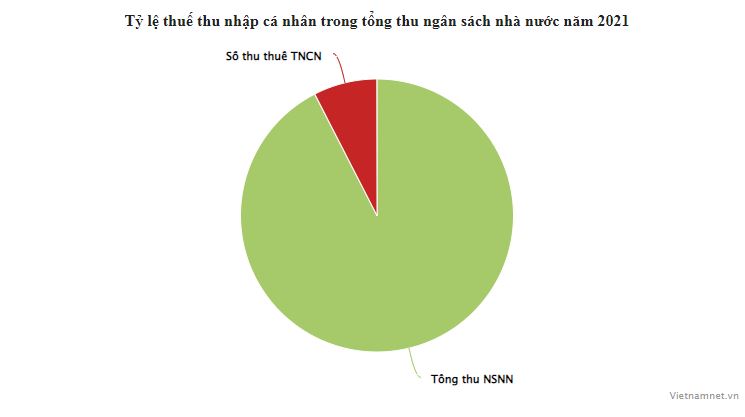

Thực tế, Luật thuế thu nhập cá nhân (TNCN) hiện hành được Quốc hội khóa XII tại kỳ họp thứ 2 thông qua ngày 20/11/2007 thay thế Pháp lệnh thuế thu nhập đối với người có thu nhập cao và chính thức có hiệu lực thi hành từ ngày 1/1/2009. Từ đó đến nay, số thu từ thuế TNCN đã đóng góp lớn vào ngân sách nhà nước, năm sau cao hơn năm trước.

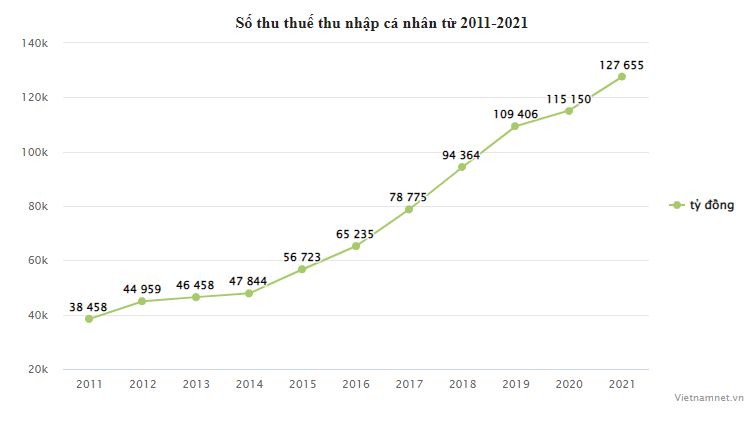

Số thu về thuế thu nhập cá nhân từ tiền lương, tiền công luôn tăng qua từng năm. Thu thuế thu nhập cá nhân tăng từ mức gần 38.500 tỷ đồng (2011) lên trên 127.600 tỷ đồng đúng 10 năm sau (xem biểu đồ).

Năm 2019 đánh dấu lần đầu tiên số thu thuế thu nhập cá nhân vượt mức 100 nghìn tỷ đồng, đạt 109,4 nghìn tỷ đồng.

Năm 2020 và 2021, dù bị ảnh hưởng của dịch Covid-19 nhưng số thu từ thuế thu nhập cá nhân vẫn tăng so với các năm trước, đạt hơn 115 nghìn tỷ đồng.

Thêm vào đó, việc chuyển dịch cơ cấu kinh tế dẫn đến cơ cấu thu ngân sách nhà nước cũng thay đổi theo hướng nguồn thu từ tích lũy trong nước được tăng dần và chiếm tỷ trọng ngày càng cao trong tổng thu ngân sách nhà nước.

Theo quy định của Luật thuế TNCN hiện hành, cá nhân được trừ các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc, trừ đi mức giảm trừ gia cảnh, các khoản đóng góp từ thiện, nhân đạo, các khoản phụ cấp, trợ cấp theo quy định... số còn lại mới là thu nhập làm căn cứ tính thuế TNCN.

Luật thuế TNCN (áp dụng từ 1/1/2009) quy định mức giảm trừ đối với đối tượng nộp thuế là 4 triệu đồng/tháng (48 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 1,6 triệu đồng/tháng.

Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN số 26/2012/QH13 (áp dụng từ 1/7/2013) quy định mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

Đồng thời bổ sung quy định: Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

Ngày 2/6/2020, Ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế TNCN (áp dụng từ kỳ tính thuế năm 2020). Theo đó, nâng mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Thời gian qua, có ý kiến cho rằng mức giảm trừ gia cảnh vẫn còn thấp, nhưng cũng có ý kiến cho rằng mức giảm trừ gia cảnh hiện nay không thấp khi so sánh với mặt bằng chung về mức sống, thu nhập của người dân hiện nay, nhiều người lao động đang có thu nhập chưa đến mức phải nộp thuế.

Ngoài ra, cũng có ý kiến cho rằng, cần quy định mức giảm trừ gia cảnh theo mức lương tối thiểu vùng, mức giảm trừ gia cảnh ở các đô thị, thành phố lớn cần phải cao hơn ở khu vực nông thôn, miền núi do chi phí đắt đỏ hơn. Cũng có ý kiến cho rằng phải có chính sách thuế điều tiết cao hơn đối với cá nhân ở các đô thị, thành phố lớn để hạn chế nhập cư, di dân vào các đô thị lớn...

Ông Nguyễn Văn Được, Ủy viên BCH Hội Tư vấn Thuế Việt Nam, Tổng Giám đốc Công ty TNHH Kế toán và tư vấn thuế Trọng Tín, cho hay, khi chính sách đã ban hành ra không phù hợp với thực tiễn bắt buộc phải sửa đổi; sửa đổi càng nhanh càng tốt.

Theo ông Được, Luật Thuế TNCN vẫn lấy chỉ số giá tiêu dùng (CPI) làm cơ sở để điều chỉnh mức giảm trừ gia cảnh là chỉ tiêu hợp lý và tổng hòa các yếu tố về mặt vĩ mô. “Luật quy định trường hợp CPI tăng 20% thì Chính phủ mới trình Ủy ban Thường vụ Quốc hội điều chỉnh giảm trừ gia cảnh cho phù hợp với sự biến động của giá cả và đây chính là điểm chưa hợp lý trong sắc thuế TNCN. Có thể điều chỉnh theo hướng giao cho Chính phủ được quyền quyết định thay đổi mức giảm trừ gia cảnh khi chỉ số giá tiêu dùng tăng đến một giới hạn nào đó, có thể 5 hay 10%, như vậy sẽ sát thực hơn, linh hoạt hơn mà vẫn đảm bảo tổng hòa các mối quan hệ.

Lương Bằng