Nguồn cung ngoại tệ cải thiện, vì sao Ngân hàng Nhà nước vẫn tăng giá đô la Mỹ?

Quyết định của Ngân hàng Nhà nước (NHNN) – tăng mạnh giá bán ra đô la Mỹ vào cuối tháng 9 vừa qua và tiếp tục để tỷ giá trung tâm đi lên trong nửa đầu tháng 10 này, ngược chiều với diễn biến trên thị trường tự do, diễn ra trong bối cảnh nguồn cung ngoại tệ đã có sự cải thiện đáng kể trong tháng 9 vừa qua…

Nguồn cung ngoại tệ cải thiện, vì sao Ngân hàng Nhà nước vẫn tăng giá đô la Mỹ?

|

|

Đô la Mỹ tăng giá và kinh tế thế giới có thể suy thoái sẽ là những thử thách cho các nước Đông Nam Á trong việc ổn định kinh tế trong khu vực. Ảnh: AP |

Diễn biến ngược chiều

Sau khi NHNN tăng mạnh lãi suất điều hành từ ngày 23-9-2022, trong đó, trần lãi suất tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tăng từ 4% lên 5%, thì tỷ giá đô la Mỹ/tiền đồng đã có dấu hiệu hạ nhiệt từ đó đến nay.

Cụ thể, giá đô la Mỹ trên thị trường tự do tính đến cuối tuần qua (9-10-2022) giảm 20 đồng ở chiều mua vào và giảm 70 đồng ở chiều bán ra so với cuối tháng 9. Thậm chí, trong những ngày đầu tháng 10, có thời điểm còn ghi nhận mức giảm từ 100-150 đồng so với cuối tháng 9.

Tương tự, giá đô la Mỹ giao dịch tại các ngân hàng, sau khi tăng mạnh xấp xỉ 400 đồng trong tháng 9, thì trong nửa đầu tháng 10 này khá ổn định khi chỉ tăng nhẹ 20-30 đồng, dù giá đô la Mỹ trên thị trường quốc tế sau khi giảm mạnh trong những ngày đầu tháng 10 hiện đang hồi phục trở lại. Cụ thể, chỉ số USD Index sau khi rớt về mức thấp quanh 110 điểm vào ngày 4-10 đã bật tăng trở lại và đầu tuần này tiến sát mốc 113 điểm.

|

|

Đô la Mỹ tăng giá và kinh tế thế giới có thể suy thoái sẽ là những thử thách cho các nước Đông Nam Á trong việc ổn định kinh tế trong khu vực. Ảnh: AP |

Dù vậy, diễn biến ngược chiều lại diễn ra trên thị trường chính thức, khi Sở Giao dịch NHNN vào ngày cuối tháng 9 bất ngờ tăng mạnh 225 đồng giá đô la Mỹ bán ra, đánh dấu lần tăng thứ 4 liên tiếp từ đầu năm đến nay và là lần tăng thứ 2 chỉ riêng trong tháng 9. Theo đó, giá đô la Mỹ bán ra đã tăng 775 đồng, tương đương tăng 3,35% so với đầu năm, riêng tháng 9 đã tăng đến 525 đồng.

Trong khi đó, tỷ giá trung tâm đô la Mỹ/tiền đồng cũng tiếp tục đi lên từ đầu tháng 10 đến nay. Tính đến đầu tuần này (10-10), tỷ giá trung tâm nằm tại mức 23.432, tăng 32 đồng so với tháng trước. Tuy nhiên, nếu so với đầu năm thì cũng chỉ mới tăng 287 đồng, tương ứng tăng 1,24%.

Nguồn cung ngoại tệ cải thiện

Nguồn cung ngoại tệ đã có sự cải thiện đáng kể trong tháng 9 vừa qua. Cụ thể, theo số liệu của Tổng cục Thống kê, cán cân thương mại hàng hóa riêng tháng 9 ước tính thặng dư 1,14 tỉ đô la Mỹ. Tính chung chín tháng đầu năm 2022, cán cân thương mại hàng hóa ước tính xuất siêu 6,52 tỉ đô la Mỹ, trong khi cùng kỳ năm trước nhập siêu 3,44 tỉ đô la Mỹ.

|

Động thái tiếp tục tăng giá bán ra đô la Mỹ trong ngày cuối tháng 9 của Ngân hàng Nhà nước có lẽ nhằm hạn chế bớt nhu cầu đô la Mỹ từ các ngân hàng, cũng như triệt tiêu tâm lý đầu cơ trên thị trường ngoại hối. |

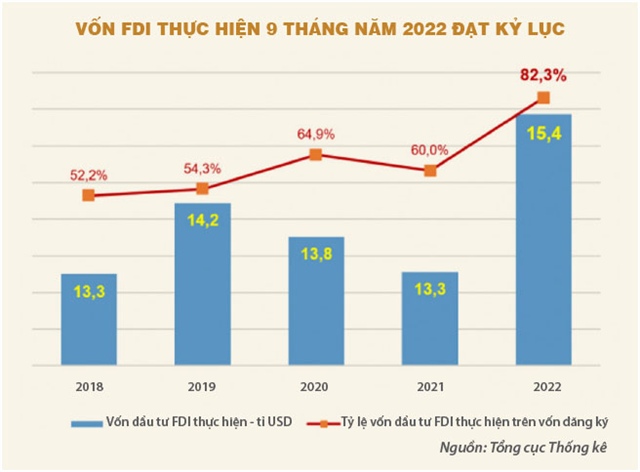

Ở hoạt động đầu tư, dòng vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện tại Việt Nam 9 tháng qua cũng tăng đến 16,3% so với cùng kỳ năm trước, đạt 15,43 tỉ đô la Mỹ. Đây là số vốn FDI thực hiện cao nhất của 9 tháng trong 5 năm qua. Ngoài ra, tỷ lệ vốn FDI thực hiện trên vốn đăng ký, so sánh trong giai đoạn 2018-2022, cũng cho thấy xu hướng rất tích cực của dòng vốn đầu tư này: tỷ lệ vốn thực hiện trên vốn đăng ký 9 tháng năm 2022 đạt 82,3%, là tỷ lệ cao kỷ lục.

Như vậy, chỉ tính riêng nguồn ngoại tệ từ hoạt động thương mại và vốn FDI rót vào Việt Nam đã đạt gần 22 tỉ đô la Mỹ trong 9 tháng qua, chưa kể dòng tiền kiều hối.

Một dữ liệu khác được công bố trước đây cho thấy NHNN đã bán ra 21 tỉ đô la Mỹ nguồn dự trữ ngoại hối trong 8 tháng đầu năm nay. Giả sử trong trường hợp NHNN không có động thái bán ra hoặc mua trở lại ngoại tệ trong tháng 9 vừa qua, có thể thấy đã có 43 tỉ đô la Mỹ được bơm vào thị trường. Đây rõ ràng là một trong những động lực quan trọng giúp cho tỷ giá ổn định trở lại trong thời gian gần đây.

Về việc NHNN tiếp tục nâng tỷ giá trung tâm cũng như giá bán ra đô la Mỹ, có lẽ nhà điều hành đang linh hoạt sử dụng nhiều công cụ nhằm tránh dồn ép áp lực quá lớn lên tiền đồng khi càng về cuối năm, nhất là khi Cục Dự trữ liên bang Mỹ (Fed) có thể còn hai lần tăng lãi suất cơ bản đô la Mỹ nữa trong tháng 11 và tháng 12 tới.

Cụ thể, sau khi đã liên tục bán ngoại tệ từ nguồn dự trữ ngoại hối để can thiệp thị trường, tăng 300 đồng giá bán ra đô la Mỹ hôm 7-9, tiếp đến là tăng lãi suất tiền đồng để nới rộng chênh lệch giữa lãi suất tiền đồng và đô la Mỹ nhằm tăng sức hấp dẫn khi nắm giữ tiền đồng, thì động thái tiếp tục tăng giá bán ra đô la Mỹ trong ngày cuối tháng 9 có lẽ nhằm hạn chế bớt nhu cầu đô la Mỹ từ các ngân hàng, cũng như triệt tiêu tâm lý đầu cơ trên thị trường ngoại hối.

Ngoài ra, với việc giá đô la Mỹ giao dịch tại các ngân hàng đã tăng xấp xỉ 4,8% so với đầu năm nay, trong khi tỷ giá trung tâm chỉ mới tăng 1,24%, còn cách khá xa mục tiêu 2%, nhà điều hành còn nhiều dư địa điều chỉnh trong thời gian còn lại của năm nay. Vì vậy, việc để tỷ giá trung tâm tiếp tục đi lên là điều có thể hiểu được.

|

|

Để tỷ giá điều chỉnh linh hoạt theo diễn biến và nhu cầu thực tế của thị trường là điều cần thiết, nhằm tránh việc hình thành tâm lý và kỳ vọng phá giá quá lớn tại một thời điểm – Ảnh: Thành Hoa |

Giải pháp tiềm năng

Về chính sách giữ ổn định tỷ giá trong thời gian tới, để tỷ giá điều chỉnh linh hoạt theo diễn biến và nhu cầu thực tế của thị trường là điều cần thiết, nhằm tránh việc hình thành tâm lý và kỳ vọng phá giá quá lớn tại một thời điểm.

Cũng có những dự báo về khả năng tăng lãi suất điều hành thêm một lần nữa trong thời gian còn lại của năm, vừa để song hành với xu hướng thắt chặt tiền tệ của các ngân hàng trung ương trên thế giới, vừa là giải pháp tăng sức hấp dẫn của tiền đồng, từ đó tránh gây sức ép lên tỷ giá.

Một số tổ chức cho rằng NHNN sẽ duy trì thanh khoản trên hệ thống ngân hàng ở trạng thái không quá dồi dào trong giai đoạn còn lại của năm nay, nhằm duy trì mặt bằng lãi suất liên ngân hàng tiền đồng ở mức chênh lệch hợp lý với lãi suất đô la Mỹ, giảm thiểu áp lực lên tỷ giá. Tuy nhiên, trước áp lực từ các thông tin tiêu cực liên quan đến Ngân hàng SCB , nhà điều hành gần đây đã bơm ròng trở lại khá lớn để hỗ trợ thanh khoản cho hệ thống, cũng như giảm bớt sức ép lên lãi suất trên thị trường 2 (giữa ngân hàng và tổ chức, cá nhân).

Cuối cùng, việc kiểm soát chặt chẽ cầu ngoại tệ, ngăn chặn các hành vi tuồn ngoại tệ từ ngân hàng ra thị trường tự do để ăn chênh lệch giá cũng cần được tăng cường. Dù gần đây mức chênh lệch giữa giá mua vào trên thị trường tự do và giá bán ra tại các ngân hàng đã giảm về chỉ còn 50-60 đồng/đô la, do giá giao dịch tại các ngân hàng đã có những đợt điều chỉnh tăng khá mạnh so với thị trường tự do trong thời gian qua, nhưng trước đây mức chênh lệch này thường xoay quanh 300-400 đồng, thậm chí tại những thời điểm căng thẳng trong quí 2, mức chênh lệch này có lúc lên đến 700-800 đồng.

Thụy Lê

TBKTSG